下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:7.36港元

事件:公司近日发布公告,其下属控股公司洪都航空(600316.SH)拟将部分零件制造业务与洪都集团相关防务产品业务及资产进行置换。

洪都集团部分防务资产已迈入世界尖端武器行列

洪都集团隶属于中国航空工业集团公司,根据洪都集团官网的介绍及我们的整理,洪都集团创建于1951年,是新中国第一架飞机的诞生地,是中国教练机、无人机、通用机、导弹的科研生产基地和航空产品外贸的主要出口基地,累计研制生产了5000多架飞机,上游、海鹰、天龙、鹰击等多个系列10多个型号数千枚导弹。目前洪都集团的主要防务资产为导弹总装和无人机总装业务,其中部分产品如天龙-20空地导弹,鹰击-12反舰导弹、“利剑”隐身无人机(验证机)等已迈入了世界尖端武器行列。如果这部分导弹总装和无人机总装业务置换入洪都航空,将有利于洪都航增加业务及收入来源,改善收入结构,提升其市场竞争能力和盈利能力。

资产置换后洪都航空业绩将大幅改善

在中航科工下属的4家A股上市公司中,中航光电(002179.SZ)、中航电子(600372)、中直股份(600038.SH)2017年净利润均实现同比正向增长,业绩表现良好,而2015—2017年洪都航空(600316.SH)扣非后归属母公司的净利润分别分-1858万、-4810万、-8367万,今年前三季度扣非后归属母公司净利润-7911万,最近三年主要依靠出售资产及政府补贴使净利润扭亏为盈,而此次拟置换出去的零部件业务正是拖累洪都航空业绩的业务板块之一,拟置换入的防务资产是洪都集团的核心业务之一,将大幅改善洪都航空的经营业绩。

中航科工防务资产再上台阶

今年10月公司公告拟收购中航直升机100%股权,将中航工业集团全部直升机资产(包括直升机防务资产)纳入公司平台。此次资产置换再次纳入洪都集团旗下防务资产,中航科工旗下防务资产将再上台阶,使公司作为香港资本市场唯一的中国军民通用航空高端装备生产制造公司、港股军工龙头的投资价值进一步凸显,股价有望迎来估值与业绩的双重提升。

投资建议

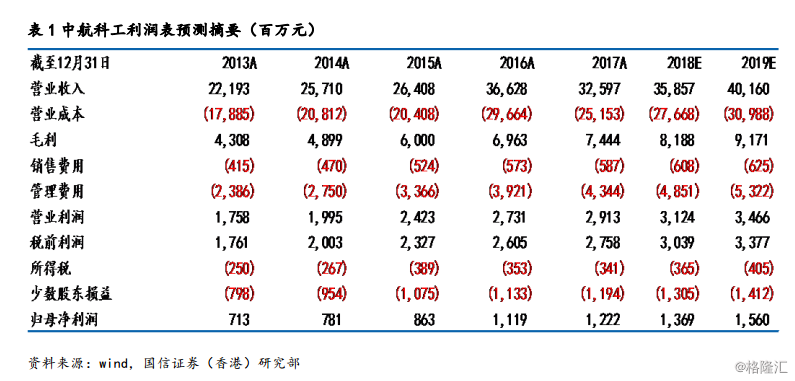

由于资产置换细节暂未公布,我们暂维持之前的盈利预测,预计 2018—2019年公司实现收入358.6亿元、401.6亿元,同比增长10%,12%;实现归母净利润13.7亿元、15.6亿元,同比增长12%,14%,对应EPS为0.23元、0.26元。给予公司2019年PE25倍,未来一年目标价7.36港元,维持公司“买入”的投资评级。

风险因素:资产置换未完成前仍具有不确定性;国防军费开支增速低于预期;航空武器装备列装不及预期;C919生产交付进度滞后。