下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:8.30港元

龙源电力2018年10月份风电发电量同比上升4.1%至3,309吉瓦时,限电率同比下降1.7个百分点至4.1%。2018年首10个月测算的累计风电限电率为5.9%。我们预计公司全年的风电发电量同比增速约为19.9%,利用小时数将达到2,200小时以上。

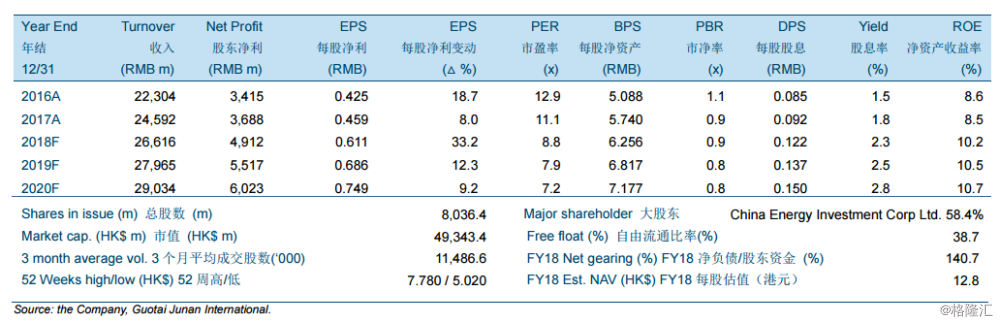

公司2018年1-3季度的权益持有人应占净利润同比增长42.9%至人民币40.14亿元,相当于我们此前全年预测的82.2%且好于预期。1-3季度收入同比增长8.5%,受益于限电率的稳定下降以及沿海地区风资源较好,公司风电分部的收入贡献同比上升21.0%。考虑到公司风电板块良好的基本面,我们预计在4季度风况普遍较好的情况下公司将维持强劲的盈利增速。

我们维持龙源电力的“买入”评级以及8.30港元的目标价。我们将2018/2019/2020年每股盈利预测分别调整了3.5%/-0.4%/-0.2%至人民币0.611元/0.686元/0.749元。公司位于东北地区、内蒙古以及甘肃的风电项目预计将持续受益于第三版可再生能源配额制征求意见稿中提出的更高的配额指标要求。我们维持龙源电力的“买入”评级,当前的目标价相当于12.0倍/10.6倍/9.7倍的2018/2019/2020年市盈率。