下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:增持

目标价:80.18港元

基本结论

摄像头创新是摄像头行业主要驱动力:2019年三摄将会在智能手机高端机型中进一步渗透,摄像头产业链有望迎来行业红利;长期来看,虽然智能手机出货量趋稳,但是摄像头模块创新不断,三/多摄仍将在智能手机中普及,高端摄像头如潜望式摄像头、4000万像素摄像头、3D摄像头等均在逐渐导入头部手机,我们预测18-20年智能手机摄像头市场复合增速为13.8%。

手机镜头出货量保持高增长,高端镜头迎来爆发期:受益于双/三摄的持续渗透以及市场份额的提升,2018年前十个月公司手机镜头出货量同比增长57.6%。但是,相对龙头企业,公司手机镜头在产品结构上仍有很大的改善空间。公司多种高端镜头在近期实现量产出货,有望缩小与大立光在高端产品上的差距;此外公司积极扩产,预计2020年产能将翻倍至200KK/月,预计18-20年公司手机镜头营收及毛利CAGR分别为44.9%和39.2%。

车载镜头长远看ADAS渗透:ADAS系统对车载镜头的需求量将成倍增加,预计全球车载镜头出货量18-20年增速达17%;短期来讲,下游车市预冷对车载镜头的需求量增速有所放缓。车载镜头相较于手机镜头对产品稳定性以及性能的要求更高,技术难度更大,价值量更高。公司是全球车载镜头的龙头企业,2017年市占率约30-35%,随着ADAS系统的渗透,车载镜头将会加速放量,公司是行业内最为受益的公司。

三摄、3D摄像头、车载摄像头模组多线发展:2019-2020年三摄和前置3D摄像头将会在高端智能手机中快速渗透,未来智能手机后置3D摄像头也是大势所趋。公司作为高端摄像头模组的制造商,长期是国内主流品牌的核心供应商,将受益产品创新带来的溢价。此外,2018年公司向车载镜头延伸进入下游车载摄像头模组市场,目前已实现量产并导入海外优质客户,该业务未来将是公司摄像头模组业务的驱动力之一,预计18-20年公司模组业务营收和毛利CAGR分别为20.0%和9.6%。

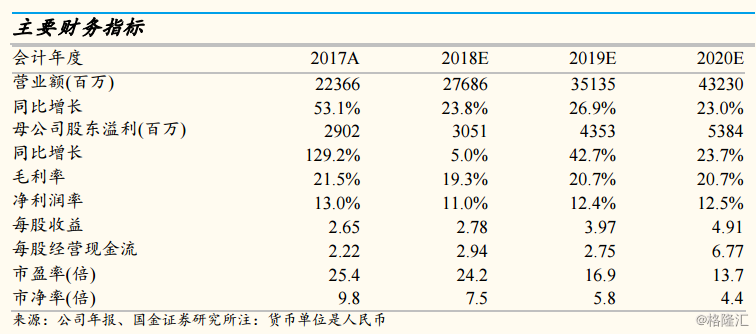

公司镜头和模组具备全球竞争力:公司专注光学产品的研发和生产,依靠30余年的技术积累,公司在光学领域具备较强的竞争能力。中国作为终端消费电子以及汽车的最大市场,公司在国内的先发优势形成突出的技术壁垒。投资建议?预计公司18-20年净利润分别为30.51、43.53、53.84亿元;对应PE为24×,17×,14×,分部估值法给予目标价80.18港元,首次覆盖“增持”评级。

风险提示

三摄及3D摄像头在智能手机中的渗透不及预期;摄像头模组产线升级进度不及预期;人民币汇率短期内剧烈波动的风险。