下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉、王佳雯

来源:债市覃谈

国君固收.利率周报 | 报告导读:

行情快速扩散,情绪加速宣泄。上周债市正式宣告突破前期高点,具体来看,上涨经历了两个时间窗口。前半段是受到大幅低于预期的社融刺激,除了数据本身偏弱,前期各类宽信用政策加持之下或多或少打高了市场预期,导致实际公布的时候情绪更加急转直下。

后半段则受到非市场的特殊事件以及配置盘的“任性”影响,行情演绎的强度非常大,从活跃券向非活跃券、非关键期限、信用债扩散,认为债市已经从结构牛市转向全面牛市也不过分。

若拉长时间来看,当前已经进入第三主升浪的加速赶顶阶段。而过去的经验显示,债市的五浪中,第一主升浪往往最强,那么活跃券下行的想象空间可能受到制约(三个主升浪分别下行75bp、45bp和40bp);若参考超长债的累计下行幅度,则几乎已经没有空间。

预期外的利空才是“致命”利空。站在当下时点,“势”显然还在多头一方,因此从顺势的角度来说,长端利率最小阻力方向仍然向下。从规律上来说,第三主升浪加速赶顶,虽然持续时间不见得长,但何时见顶并不确定,因此止盈过早意味着踏空风险加大。

下一阶段,策略选择依据仓位轻重而定,对于仓位重的投资者,可以择机择机兑现部分利润,落袋为安,因为临近年末,仍然有不小的风险。对于仓位轻或踏空较多的投资者,与其追涨不确定较高的长债,不如加仓中低评级信用债加杠杆,一般而言,牛市下半场是压利差的行情,中低资质信用债票息高、久期低,进可攻退可守。

1. 行情快速扩散,情绪加速宣泄

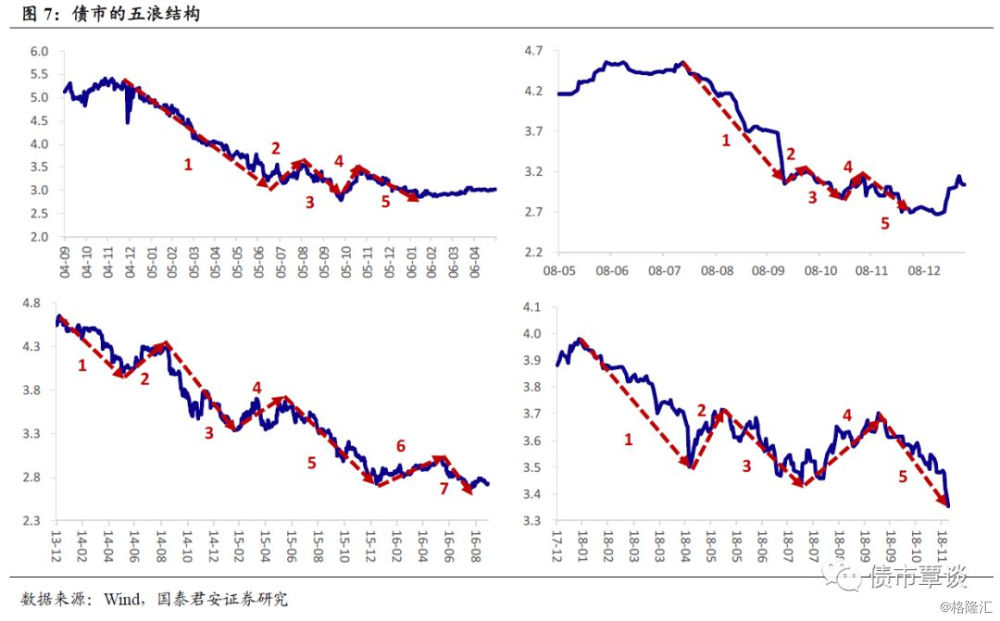

上周,在大幅低于市场预期的金融数据刺激下,债市做多情绪被全面点燃,多头趁势大举进攻,长端利率加速下行,行情从结构牛走向全面牛。上涨行情从活跃券扩散至非活跃券、超长债、非关键期限,乃至信用债,表明多头的情绪已经开始加速宣泄。拉长时间看,我们认为当前应该已经进入第三主升浪的加速赶顶阶段,轻易下车就意味着可能踏空,但是对于后续行情尚需留一份清醒留一份醉。

1.1. 复盘本轮行情的三个阶段

资金利率下行遇阻,债市进入中场休息。8月份以后,资金利率难以再创新低,反而由于市场利率低于政策利率被“指导”,长端利率向下遇到阻力。然而,银行间流动性仍旧较为充裕,市场对于货币政策延续相对宽松的“信仰”未破,期间,对于超额续作MLF、降准等预期时有发生,因此债市也并未涌现大量买盘。

在前期长端利率累计下行幅度已经较大的背景下,市场还是谨慎情绪占了上风,随着地方债供给放量,债牛进入中场休息阶段,无论配置盘还是交易盘均兴致寥寥。在看似有些无趣的市场中,确定性的策略变成短端加杠杆赚取利差,并且机构行为的一致性非常高。长端利率持续反弹,等待新的破局催化剂。

阶段一:降准并不是破局因素,汇率企稳下股债联动回归常态。适逢十一长假,假期间10Y美债收益率在鲍威尔偏鹰的措辞之下短短三个交易日内大幅上行18bp至3.24%,另一方面,油价也出现了大幅上行,海外的波动整体上来说对国内债券市场偏空。我们在节前提示的持券过节的风险得到印证。然而,假期最后一天,央行再度定向降准,净释放约7500亿资金。此次央行一反常态,着实出乎意料,毕竟在没有MLF对冲,也没有资金面时点性冲击的情况下进行降准操作,在此轮宽松中并没有先例。直到超预期的政策出台,也未能打破债市的僵局。

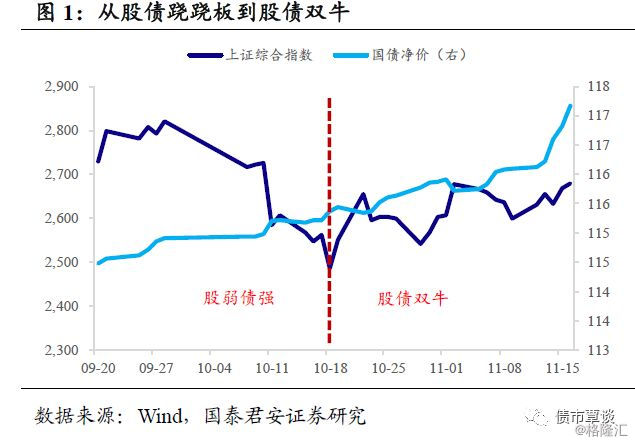

节后A股在美股的带动下暴跌,道琼斯工业指数单日大幅下跌3.15个百分点,同时引发国内股市大幅下跌并突破2638前期低点,导致了风险偏好快速回落。而此次的不同之处在于,在央行先后祭出远期售汇风险准备金、逆周期调节因子等大杀器,人民币经历过前期的快速贬值后有所企稳,在6.80-6.95区间震荡。汇率相对稳定,国内资本市场暂时脱离外部扰动,股债联动效果回归常态,这段时间股市走弱,债市较强。

阶段二:从股债跷跷板到股债双牛,长债利率挑战前低。进入10月中旬,美股走出了一波修复性行情,A股得到提振,金融股的暴涨一度给了市场想象空间,更出现了从券商股上涨线性外推到牛市开端(类似于14年)的说法。虽然反弹行情并没有持续,但在多重利好之下,如外围的拖累明显减弱(后期美股再度大跌,但A股反应钝化),减税政策,加大专项债支持“补短板”,CRMW发行、央行增加再贷款额度,以及民企座谈会等政策陆续出台,此外,针对缓解股市中股权质押风险的“救市”方案初步落地,中美贸易对话重启,A股在跌破2500之后有所企稳,缓步震荡向上,特别是绩差股的超跌反弹行情,引发较强的赚钱效应。

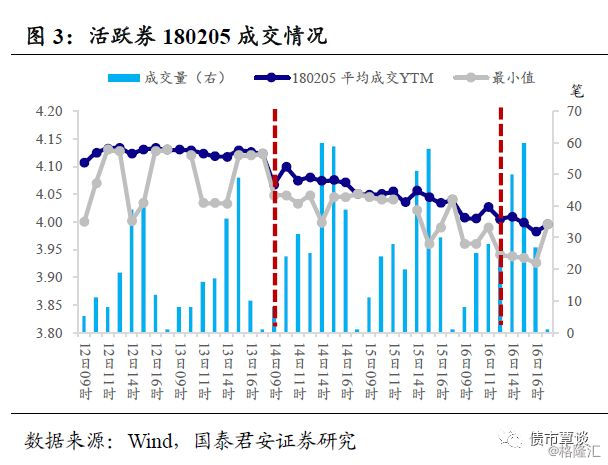

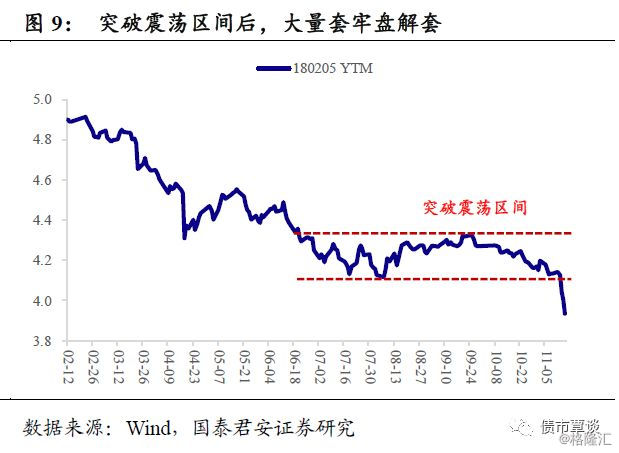

债市似乎脱离了股市企稳的制约,走出了独立行情。活跃券180205试探7月下旬形成的低点4.08%,短暂触及前期低位后有所回调。毕竟7月份的低点是在“623”降准,叠加资金面非常宽松的情况下形成的,而彼时宽信用还停留在初级阶段,美债对于中债的制约也偏弱一些。但宏观经济指标并未指示经济将更差,通胀问题反而成为新的隐忧,前期利好多数消退,市场对前高只是存在试探心理。

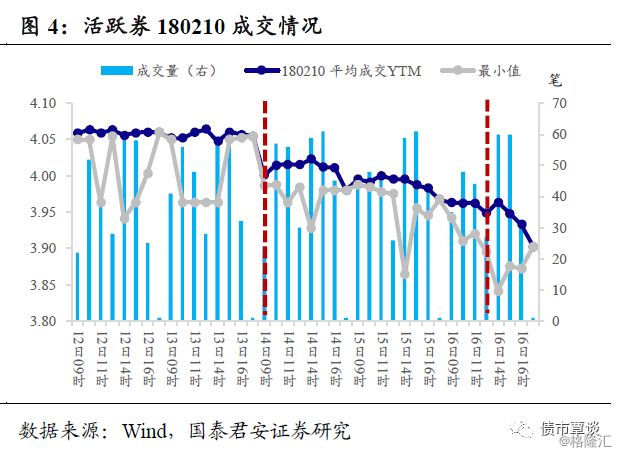

阶段三:做多情绪快速升温,上涨并不需要太多理由。上周债市正式宣告突破前期高点,具体来看,上涨分为两段:前半段是受到大幅低于预期的社融刺激,除了数据本身偏弱,前期各类宽信用政策加持之下或多或少打高了市场预期,导致实际公布的时候情绪急转直下。虽然期债已经收盘,但现券市场反应迅速,长端利率大幅下行4-6bp,标志券180210尾盘收在3.99附近。

从技术形态上来说,价格突破了筹码密集区创新高/新低后,新一轮趋势开始,旧趋势的阻力位会变成新趋势的支撑位。要理解这个结论,可以将债市进行微观解构,假设这个市场分成四种人,坚定的多头,坚定的空头,不坚定的多头,不坚定的空头,在目前的市场环境下,坚定的多头当然是有恃无恐、以逸待劳,现有的逻辑推演全部是朝着有利多头的方向展开,所以一旦利率出现了一定幅度的上行,坚定的多头仍然坚如磐石,但是不坚定的多头和不坚定的空头,很有可能往坚定的多头的方向转变,这种操作,也可以理解为踏空者找机会上车,行情的逼空特征非常明显,同时也可以印证旧趋势的阻力位会变成新趋势的支撑位。

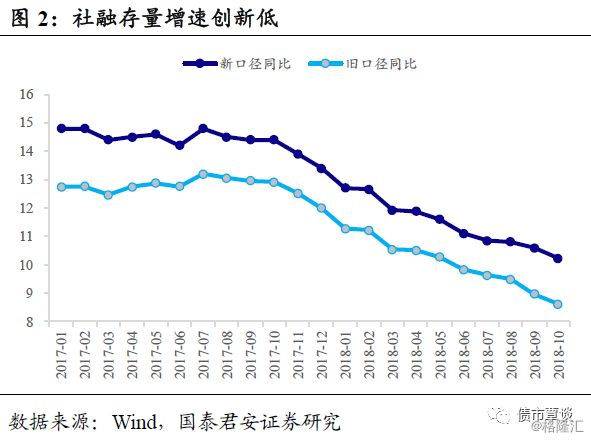

我们在上周报告《多头的“势”和空头的“运”》中就已经指明,短期来看债市的“势”还是在多头这一边,如果10月份数据仍然很差,那么多头情绪会进一步宣泄,多头会借机尝试利率突破前低。事实上来看,社融、消费差于预期,但工业增加值、固定资产投资略好于预期,总体上投资者还是选择性无视了后者。因此可以认为,行情进展到当前已经有其惯性,延续上涨趋势已经不需要太多理由。

上周的下半段行情关键节点有两个,一是11月15日,数据差于预期的余温仍存,在非市场的特殊事件冲击下,做多情绪爆发,进一步激发汹涌的买盘,长端利率正式宣告有效突破前低。

二是11月16日(周五),早盘止盈压力一度推动利率反弹,但中午财政部招标200亿的50Y超长期限国债180025结果公布,中标利率为3.82%,低于中债估值收益率约14bp,全场投标倍数3.08,边际倍数达到25倍。配置盘如此“任性”,市场再次沸腾,午后期债直线拉升,现券交投火热,利率再度加速下行,截止收盘180210最低成交在3.8775%。

1.2. 行情显示多头情绪正在加速宣泄

从周二到周四的四个交易日中,风向标——活跃券180210累计下行18.75BP,180205累计下行20.25bp。如此急促的利率下行与“417”央行意外降准后的行情有诸多类似之处,具体来看:

行情的点燃从活跃券开始,并向超长债等蔓延。4月17日晚央行意外下调存款准备金率1个百分点,以置换MLF。债市开启“夜盘”模式,买盘力量暴增导致利率断崖式下行,10Y国债和国开利率大幅下行10bp和16bp,早盘债市延续强势,活跃券早盘交投汹涌,期债跳空高开。对比来看,此次行情中,活跃券利率也是从尾盘开始快速下行,期债同样在第二天跳空高开。

4月18日30Y国债成交70笔,收益率大幅下行15p至3.955%,20Y国开成交2笔,利率大幅下行21bp至4.68%,导致曲线进一步平坦化,国债30Y-10Y、国开20Y-10Y期限利差收缩至仅47bp和39bp(历史均值分别为55bp和45bp)。而此次,50Y的180025招标结果大超预期,二级市场反应迅速,30Y的180017利率累计下行17.75bp,周五(11月16日)单日利率下行近10bp,成交57笔,成交量已经超过16年牛市高峰期的均值。

“417”行情中,非关键期限、非国开等券种也有所表现。例如,7Y国债170013成交28笔,利率下行16bp,180206则下行26bp;非国开如10Y的170415成交147笔,收益率大幅下行26bp至4.44%。而本轮行情中,仅周五一天,10Y的180406成交166笔利率突破4.0%下行至3.935%;老券180210成交情绪好于180205,两只个券分别成交860笔和351笔。从9月下旬累计来看,国开10Y-7Y曲线倒挂则有所修复,从-8bp最高值到3bp左右,曲线形态正常化,但近两日由于10Y表现超强有所回调。

此外,信用债成交也非常活跃,“417”后大量短融低于估值20-50bp成交,中票、企业债更是多低于估值30-50bp成交,全面压低了绝对收益率水平,以及中高评级中等久期的信用利差,如AAA、AA+和AA评级3Y信用利差分位数仅35%、18%和15%,回到了2017年后的相对低点。本轮中,虽然对于中高等级的利差很难像上一轮一样大幅压缩,但一些高收益债和非公开也见到交投,利率大幅下行50-100bp左右,总体而言,流动性溢价和信用溢价均在持续提升。

多头的“势”很明显,全市场也一致看多,问题是空间还有多少?我们在上周周中发布的市场观察的点评中提到,多头趋势非常强,顺势的做法肯定是维持/切换成多头思维,强烈去看空甚至去做空,无疑是非理性的。但上周后半段的行情演绎强度太大,从活跃券向非活跃券、非关键期限、信用债扩散,认为债市已经从结构牛市转向全面牛市也不过分。然而即便认可“势”仍旧在多头,且全市场已经一致看多,那么后续空间又有多少,想必这个问题不但对于踏空者(想追涨),或者不坚定多头(想加仓),乃至对于坚定多头(何时止盈)都很重要。

从前两轮活跃券下行空间来看,第一轮170215累计下行75bp,第二轮180205累计下行45bp,本轮180210率先启动,累计下行40bp,180205累计下行幅度基本相当。也就是说,平均而言一波流的行情中,活跃券下行60bp是一道坎,当前活跃券潜在下行空间已经大幅压缩。而从超长债来看,三个波段中,本轮超长债累计下行幅度已经超过了上一轮(6-7月份),与第一轮相差不远,比如30Y国债仅相差4bp。

1.3. 主升浪加速赶顶,多头势能或将衰减

当前大概率在第三主升浪末端。拉长时间来看,债市的五浪往往对应第一主升浪最强,那么活跃券下行的想象空间可能受到制约。

我们过去对债市的五浪结构研究中发现以下规律:由于机构投资者占比较高,一致预期容易快速形成,因此预期差最大的时间段通常出现在牛熊拐点处,主升浪一般为第一浪。第二和第三主升浪的幅度大概率小于第一主升浪。

比如,04 年末至06 年初的行情中,10Y 国债利率最大下行幅度达到262bp,而第一浪下行幅度为226bp(从5.41%下行至3.15%),占比达到86.25%;08 年后半年的“快牛”节奏非常迅速,累计最大下行幅度为184bp(从4.51%至2.67%),主升浪阶段下行幅度为165bp,占比89.67%。

例外情况为14-16年的超长牛市,五浪结构延长至七浪,主升浪可能是在第三浪或第五浪。在这样的结构中,主升浪通常对应持续时间最长且下行幅度最大的阶段。但是,如果将上一轮最长牛市切分为两段,14 年至15 年初,15 年中至16 年末,两者均可划分出五浪结构,在这两个五浪结构中,主升浪仍然是第一浪。

2. 警惕物极必反,预期外的利空才是“致命”利空

站在当下时点观察市场,“势”显然还在多头这一边,因此从顺势的角度上来说,长端利率的最小阻力方向仍然是向下的。从规律上看,第三主升浪已经在加速赶顶,虽然持续时间不一定很长,但何时见顶并不确定,因此止盈过早意味着踏空风险加大。

下一阶段,策略选择依据仓位轻重而定,对于仓位重的投资者,可以择机择机兑现部分利润,落袋为安,因为临近年末,仍然有不小的风险。对于仓位轻或踏空较多的投资者,与其追涨不确定较高的长债,不如加仓中低评级信用债加杠杆,一般而言,牛市下半场是压利差的行情,中低资质信用债票息高、久期低,进可攻退可守。

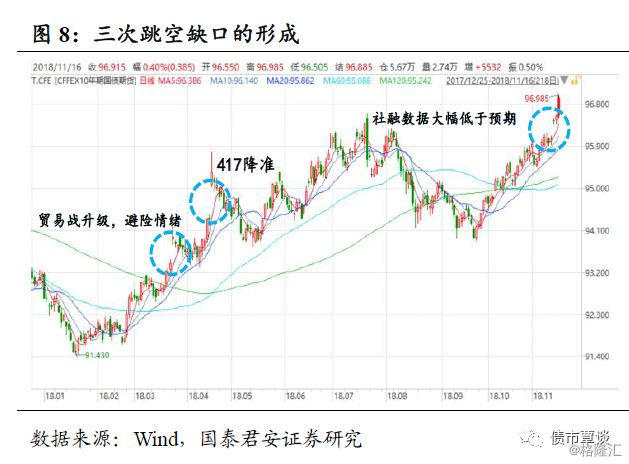

观察历史行情,可以发现在牛市中仍然会有幅度较深的回调,这就引发一个哲学问题,既然牛市的趋势这么明显,为何回调的幅度还会那么大?很显然,一定是预期外的利空出现,才会对有坚定牛市信仰的多头造成致命打击,引发行情的剧烈反转。至于到底什么样的利空会彻底终结第三主升浪,我们试从以下两个方面进行探讨:①此次情绪的极端化导致的跳空缺口是否会被回补?②现有的预期内利空是否有转变为超预期的可能?

2.1. 前两次跳空缺口均已回补

一般来说,缺口有四种形态,分别是普通缺口、突破缺口、持续性缺口和消耗性缺口。其中,普通缺口和消耗缺口会回补,而另外两者则可能不会回补。原因在于,缺口的产生本质是由于超预期的利好或者利空出现,投资者短期过度反应,最终导致交易出现真空区域,往往带有情绪层面的超调,待情绪冷静下来之后,一般缺口都会出现回补。而突破缺口和持续性缺口一个代表着趋势的反转,一个代表着趋势的延续,趋势形成之后,缺口并不会被回补。

回顾本轮行情启动的初期,3月份与4月份期债分别出现过一次跳空高开,但随后缺口均被回补。具体来说,

3月23日,特朗普签署对话贸易总统备忘录,将对中国征收600亿美元高额关税,而我国隔日早间也做出回应,表示将对美国的128项产品征税。全球股市暴跌,避险情绪下T主力合约跳空高开,成交量环比放大7500手。

伴随着4月博鳌论坛上我方主动提出扩大进口,特朗普也通过推特释放善意,市场普遍解读为贸易战缓和信号,此后中美开启多轮磋商。市场对贸易战的悲观预期过度反应导致的缺口,随后因悲观情绪从超调向修复而回补。

4月17日,晚间央行宣布定向降准,现券开启夜盘模式,利率快速下行。次日T合约高开,成交量环比增加4.48万手,涨幅超过一倍,市场情绪非常亢奋。

此次跳空缺口随后也被回补,原因有二,一方面美债收益率突破3%的敏感位,中美利差缩窄钳制了国内利率向下空间;另一方面,定向降准后资金并没有想象中的宽松,4月下旬甚至还超预期收紧。市场汹涌的买盘无疑是将定向降准解读为“大水漫灌”,政策从之前的过紧走向过松,但实际上货币政策只是处于中性状态。因此,伴随着对货币政策放松的过度预期反转,缺口最终被回补。

11月15日,T1812合约跳空高开,但成交量环比减少2200手,与前两次不同。但较大程度上是移仓所致,T1903合约持仓量已经超过1812合约,而1903合约跳空高开当日伴随着成交量的放大。

从原因来看,跳空的主要推手是特别差的金融数据所致,对信用收缩的预期更进一步被强化,从而下修经济基本面展望。但周五早盘已经出现部分止盈压力导致利率一度回调,只是在“任性”的做多力量推动下,债市得以再度大涨。

至于后续是否会出现利空导致缺口回补,坦率来说,所有我们所能想得到的利空都是在预期内的,对多头无法构成“致命打击”,即使市场出现一定回调,由于踏空者众,做多情绪仍然源源不断。但情绪极端亢奋之下容易产生预期外的超调,而超调后的修复只需要前期导致超调的事件出现一定程度上缓和即可。另外,“平流无险处,时闻有沉沦”,市场深信不疑的东西,反而有可能也会出现超预期的利空。

参考前两次缺口回补的经验,后续如果缺口回补,则推动力可能来自于两个方面:一是对经济过度悲观的预期有所修复,或来自于金融数据“见底”,或来自于更多的超预期政策刺激;二是过度亢奋的情绪修复,或来自于潜在的止盈压力,或来自于市场风险偏好上行。从以上两个方面,我们尝试探讨接下来可能发生的利空。

2.2. 平流无险处,时闻有沉沦

潜在止盈压力不可小觑。利率突破前期震荡区间后存在止盈压力,只是市场当前过于亢奋,导致汹涌的买盘足够全部承接卖压。然而利率越往下,潜在的止盈盘越多,而筹码经过换手后,会更多地向最乐观的投资者集中。最后发现最乐观的仓位已经被占用,剩下的反而是相对谨慎保守的仓位,这部分资金进场动力会大幅弱于场内资金。

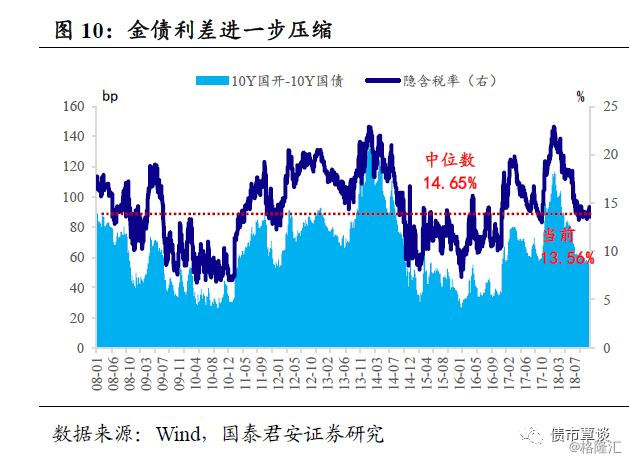

资金也可能会转移战场。当前隐含税率已经降至13.56%,低于08年以来的中位数14.56%,再向下压缩则意味着回到16年和08年的疯牛阶段,在经历过一段时间利率快速下行后,短期内再度暴涨概率下降。反而扩散行情有可能蔓延至信用债,先填平剩下的价值洼地,再进行方向上的选择。如果资金转移战场,利率债可能陷入一段时间的僵持。

潜在利空之二:减税加码,房地产放开。个税改革方案落地,但个税占税收总收入比重仅10%左右,财政扩张周期中减税相关政策加码毫无疑问是重头戏。10月份财政收入由正转负,表明减税政策正在发力。未来首先出台的可能是增值税税率三档并两档,对于制造业等高税档的行业形成直接利好。

此外,随着经济下行压力加大,房地产政策可能放开。10月底,杭州工行、中行等部分支行率先下调房贷利率,其他大行也有所动作,不仅针对首套房,也包括二套房。对于银行来说,有资产有抵押的房地产贷款,无论是商业贷款还是个人贷款,都非常有吸引力。这将产生两个方面影响,一方面一旦行业政策放松,那么宽信用的节奏势必大幅加快;另一方面,市场对于经济企稳的预期上修,且强度要强于基建加码。

潜在利空之三:供给压力尚未终结。本轮市场开始乐观的其中一个因素为地方债的供给压力减弱,而明年大概率新增地方债,特别是专项债额度的利空上尚不至于对年内流动性产生冲击。然而11月下旬至12月国债发行量可能较高,这是市场预期并不充分的。根据年初制定的中央赤字规模,以及每年国债净发行进行推算,13年以来两者相差2000-3000亿左右。结合18年初以来国债净发行额,以及年内剩余到期量,预计当前至年末还有5600亿左右国债发行。

潜在利空之四:中美利差倒挂持续性存疑。经历过这一阶段的下行,1Y中债与同期限美债利率出现倒挂,突破了08年以来形成的低点。虽然在极端乐观的市场情绪下,这一事件并没有引起足够重视。但参考8月初的例子,市场利率与政策利率倒挂,我们提示过此前同类的异常仅出现在15年大牛市期间,并且持续14个交易日后回归常态,其后是以央行进行“窗口指导”实现终结。我们并不否认10Y中美利差也会倒挂的可能,但是中美利差倒挂的“异常”是历史上非常罕见的,后续以什么方式修复也并不确定,但考虑到美联储加息节奏并没有大幅放缓迹象,那么大概率可能是以中债利率上行来实现。