下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:9.4元港币

基本结论

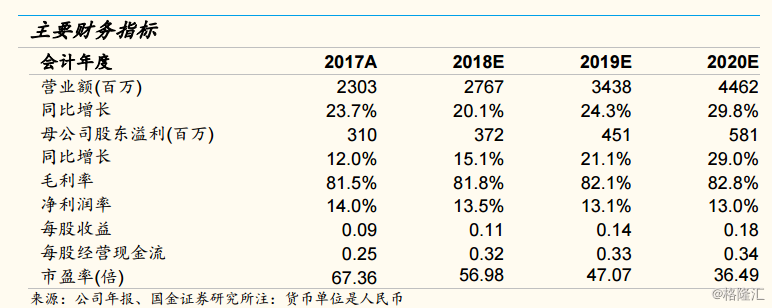

软件行业正处于从传统向SaaS升级的发展阶段,金蝶将延续领先优势,2020年中国市场占有率有望超10%。SaaS行业的盈利本质体现在高客户粘性带来的长期业绩激活,商业模式的改变拓展长尾客户及数据价值,提升行业市场空间。IDC预测,到2022年我国SaaS市场规模有望超58亿美元。根据我们构建的SaaS企业竞争三力模型分析,金蝶依托在产品力、运营力及生态力上的优势,在SaaS时代将延续领先地位。预计至2020年,公司云业务占收比达52%,SaaS市占率有望超过10%,云将成为公司未来主要成长动能。

金蝶具备领先的产品力及运营力,持续完善生态体系,是国内最有希望成长为千亿级生态型SaaS企业的厂商之一。从定性的角度看,我们认为,在SaaS行业取得竞争优势的企业需具备产品力,运营力及生态力,三力融合形成强大的飞轮效应推动企业成长。金蝶依托深刻的行业理解(24年经验)、庞大的客户规模(超697万客户)及清晰的战略布局,在产品力及运营力方面建立了较高壁垒;在生态构建方面,公司正从过去较为封闭的、以自身业务多元化拓展为主的模式转变为开放性极强、与ISV协同合作为主的方式。我们认为,未来伴随金蝶云平台对外开放,公司有望进一步强化生态力,由行业竞争者向赋能者进行转变。从定量的角度分析,三力的经营效果可以通过四个指标进行衡量:

1)客户数2)客户留存率3)ARPU值4)LTV/CAC。

公司核心云产品金蝶云·苍穹目前获取超大型客户十余家,ARPU值超百万。金蝶云·星空获取大中型客户超8500家,ARPU值5-10万,客户留存率超80%。我们对金蝶云目前的LTV及CAC进行了测算,18H1金蝶云LTV/CAC=3.49,参考海外标准(3-5之间属健康发展状态),公司云业务目前处稳健发展态势。未来伴随公司云平台对外开放,我们认为,金蝶是国内最有希望成长为千亿级生态型企业的SaaS厂商之一。

预期公司云业务下半年增速将回升,宏观经济放缓暂不会对业绩产生影响,对于市场担心的阿里钉钉竞争问题,我们认为两者发展各有侧重,短期内不会产生正面冲突。上半年受苍穹推出前大客户观望情绪及管易云业绩波动影响,公司云业务收入增速下滑。下半年受益于苍穹推出及管易云战略调整,云业务增势回暖,Q3已完成云业务60%增速目标。

根据产业链调研,目前公司ERP及云订单获取情况暂未受到经济波动影响;

我们认为,SaaS的根本目的在于帮助企业降本增效,短期经济波动不会影响企业数字化转型需求。

对于钉钉入局影响,金蝶依托深刻的行业理解能力,在定制化需求高的大中型企业市场更具优势;以免费模式切入市场的钉钉,主要客户为付费意愿较低的小微型企业;同时我国SaaS行业处发展初期,二者优势市场不同,短期内不会产生此消彼长的竞争。

价值评估与投资建议

预计公司18-20年实现收入28/34/45亿元;EPS分别为0.11/0.14/0.18,对应当前PE为57/47/37;对应PS为9/7/5。采用分部估值法,我们认为合理估值为274亿元,对应股价为8.3元人民币/9.4元港币。首次覆盖给予“买入”评级。

风险提示

宏观经济下行导致部分企业IT支出缩减,行业需求下降;SaaS市场竞争加剧,云业务拓展不及预期;销售激励机制不明确导致云产品销售滞后风险。