下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点

中金公司三季报业绩好于市场预期

中金公司2018年前三季度实现营业收入98.3亿人民币,同比增长30%(2017年中投证券仅合并4-9月);归母及其他权益工具持有人净利润27.2亿人民币,同比增长39%;前三季度EPS为0.65元/股,同比增长16%;前三季度加权平均ROE为6.97%。

单季度盈利能力逆市增强

2018年3季度,中金公司在市场成交大幅下滑的环境下实现了盈利能力的持续提升:营业收入同比提升24%,环比提升23%。归母及其他权益工具持有人净利润10.9亿元,同比提升29%,环比提升19%。

除经纪业务收入外其余板块均表现出色

(1)手续费及佣金净收入单季度环比增长20%,主要归于投行业务的稳健成长。资产管理业务在低迷的市场环境下环比下降35%,但我们对全年依然保持信心。(季度资产管理收入不包含PE基金,1H18年PE基金收入占比超过60%)(2)利息净支出同比增长3倍,主要归于中投合并和杠杆率的提升,但环比下降4%,归于公司根据客户需求灵活调整资产负债表,杠杆水平从2季度末的6.0倍下降至3季度末的5.3倍。(3)三季度投资收益同比增长48%,环比增长26%,主要归于公司持续扩大债券投资规模和支持创新业务发展,在权益市场风险凸显的环境下投资业务保持稳健。

投资建议:机构业务布局优势明显,盈利能力有望持续高于同业

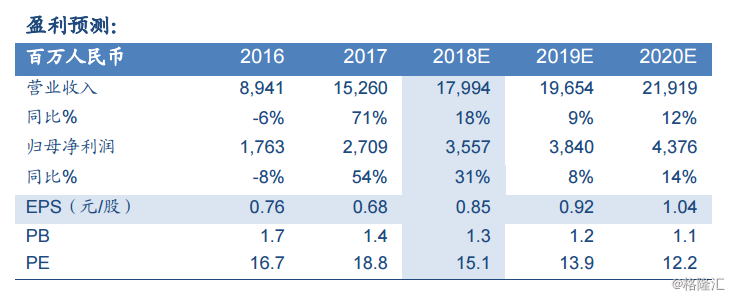

行业层面,多重政策的落地和资金支持一方面有助于提升券商资产质量改善的预期,另一方面可能带来市场成交的边际活跃,利于券商经营环境的缓和。公司层面,存量市场竞争加剧的环境下,公司机构客户业务优势明显:投行、大资管、创新业务和跨境业务多点发力,盈利能力有望持续高于同业。预计公司2018-2019年BVPS分别为9.9和10.6元,按最新收盘价计算对应PB分别为1.3和1.2倍,维持买入评级。

风险提示:

市场成交金额持续下滑;资产质量大幅恶化;投行资管等收入确认不及预期。