下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

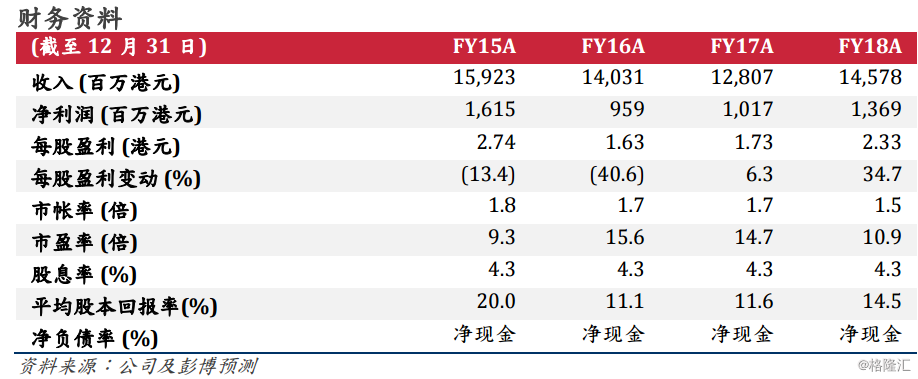

1HFY19E凈利润增长17%我们预期六福将于11月底公布中期业绩,受到港澳地区及中国大陆同店销售分别增长21%及1%所推动,我们预测收入同比增长17%。基于毛利率较低的黄金产品销售占比上升及期内金价下跌,我们估计毛利率同比下跌1.3个百分点至24.9%。但是,由于租金费用率同比下跌1.1个百分点(港澳地区店铺续租租金于FY18平均下跌30%,预期于FY19E下跌低双位数),以及联营公司(金至尊)亏损收窄,我们估计凈利润率持平于8.3%。

六福或上调派息比率于FY18全年业绩发布会上,管理层表示或于1HFY19业绩发布时将派息比率从现时的40%往上调。根据彭博预测,六福FY19E凈利润为15.22亿港元,以50%派息比率推算所需付出现金为7.61亿港元。六福于FY14至FY18期间平均经营现金凈流入为每年9.28亿港元,公司每年一般资本开支金额为1-1.2亿港元,我们相信六福有能力上调派息比率。如以50%派息比率计算,FY19E的股息率可升至5.1%(对比周大福的5.2%,周生生的4.7%)。

同业于10月份同店销售有所放慢根据我们渠道调查,周生生(116.HK,未评级)港澳地区同店销售增长从3Q18的高双位数放慢至10月份的单位数增长,中国大陆同店销售从3Q18的双位数增长转为于10月份的单位数下跌。我们估计六福10月份同店销售或会放慢。

港澳地区同店销售或于4QFY19及1QFY20下跌我们估计六福港澳地区于10月月首两周同店销售具低双位数增长,3QFY19面对的基数仍然较低(3QFY18同店销售升1%),但4QFY19及1QFY20面对的基数将会更高。假若目前港元/人民币汇价(1.126)及金价(每安士1,201美元)一直维持至4QFY19,两者届时均会出现高单位数同比下跌,这两项因素将对香港的珠宝零售带来负面影响。此外,由于港股见顶,2018年1-3月期间本地消费者情绪高涨,而经过10月份股市下跌,现时消费者情绪有所减弱。

我们的看法根据彭博预测,市场估计六福于FY20E的收入增长为9%,我们认为港澳地区及中国大陆市场均有下行风险。短期而言,我们认为市场会关注1HFY19业绩及派息比率,业绩公布后,基于盈利预测或被下调以及同店销售增速将于4QFY19放慢,我们认为股价或会受压。现时公司估值为9.8倍FY19市盈率,我们认为于未来一两个季度估值或跌至9倍市盈率,相当于历史平均值减一个标准偏差。