下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

近期高层会议和政策针对民企的关注支持程度和频次明显提升,聚光灯之下,我们发现民企的自身情况和投资行为出现了背离,表现为产出和利润增速的不断下滑且低于整体产出盈利增速,而另一面,民企投资却成为今年固定资产投资中表现最为积极的因素。那么,盈利带动投资的逻辑是否出现了矛盾,或者说这种背离是否意味着民企投资乐观度上升,投资引致的内需基本面是否出现改善,本文将对此进行讨论。

如何看待民营企业融资难、融资贵的问题

民企对中国税收贡献、自身产出、技术提升和就业岗位四方面的贡献突出。改革开放以来,民营企业蓬勃发展,在稳定增长、促进创新、增加就业、改善民生等方面发挥了重要作用。根据政府官方发言显示,当前民营经济贡献了50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的新增就业和企业数量,在税收贡献、自身产出、技术提升和就业岗位四方面已然成为我国经济的中流砥柱,在经济下行压力有所加大的背景下,2018年10月31日中央政治局会议再提“六稳”政策中稳就业居首,作为就业稳定器的民企重要性不言而喻。

去杠杆带来的债务收缩导致位于资金受惠链条末端的民企首当其冲。然而,随着2016年我国开始实施去杠杆以来,杠杆收缩由金融领域扩展至实体经济,监管对规避监管指标的多层嵌套、表外业务等的严格规范一方面降低了实体经济的资金可得性,另一方面实体经济资金情况的恶化也使金融机构避而远之,整体来看,去杠杆伴随的资金收缩也导致我国信用规模不断收缩,2018年前三季度社会融资规模的下跌是其表现之一。而多数民企位于资金受惠链条的末端,因此成了资金收缩的最先感受者。

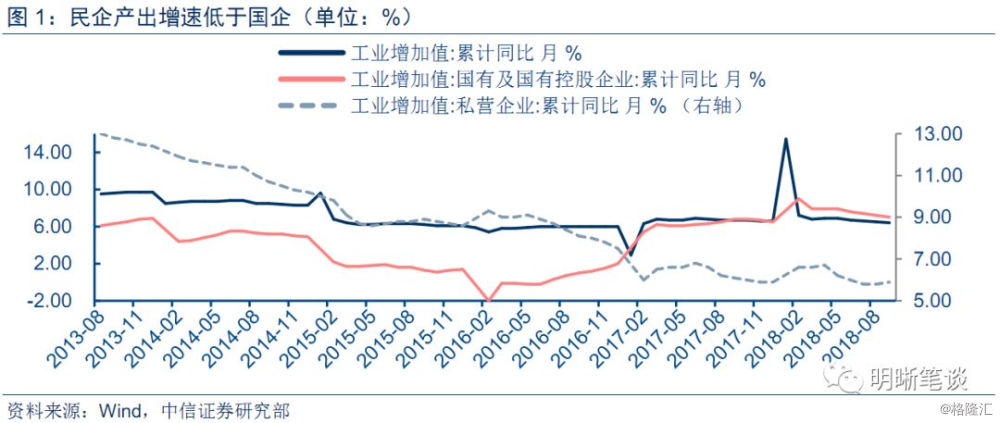

2016年下半年开始民企的产出和盈利水平对整体工业产出和盈利增速由拉动转为拖累。当前信用收缩的负面影响已经在企业特别是民营企业的经营数据上有所反映。在产出方面,国家统计局公布的数据显示,2018年1-9月份,私营企业工业增加值累计同比增速从年初6.7%的高位下行至5.9%的低位,低于6.4%的整体规模以上工业增加值,也低于7%的国有及国有控股企业工业增加值。从企业利润来看,2018年1-9月的私营企业利润累计同比增速录得9.3%,明显低于14.7%的整体工业企业利润增速,也大幅低于23.3%的国有及国有控股企业利润增速。从产出或是利润来看,民营企业对经济增长的贡献以及自身的生存空间都面临收缩和挤压,边际上对产出的贡献也在下滑。

从债券市场来看,基本面条件和金融条件的双重收缩使民企成为债务违约高发群体。今年部分企业特别是民营企业出现债务违约,企业的信用和融资条件仍处于收紧状态,在信用收缩下,国内需求出现疲弱之势。此外,民企在我国出口份额占比接近50%,而2018年3月以来外部环境贸易保护主义抬头,外向型民企面临的经营压力进一步上升,内外部不确定不稳定因素增加叠加的背景下,部分民营企业经营风险上升,宏观基本面恶化向微观基本面的传导使得融资难问题加剧。从债券市场违约情况也可管窥民企面临的融资和经营压力,央行2018年三季度货币政策执行报告中的内容指出:2018年前三季度,发生债券违约的29家企业中有24家是民企,涉及金额674.06亿元。前三季度民企债券发行量为4029亿元,较2016年和2017年同期少发4706亿元和602亿元。如前文分析,资金收缩引发的资质收缩对民企而言具有较为直接的冲击力,在经济压力和资金压力的两面夹击下将直接暴露于内外部风险之下。

民间投资与民企基本面为何出现背离

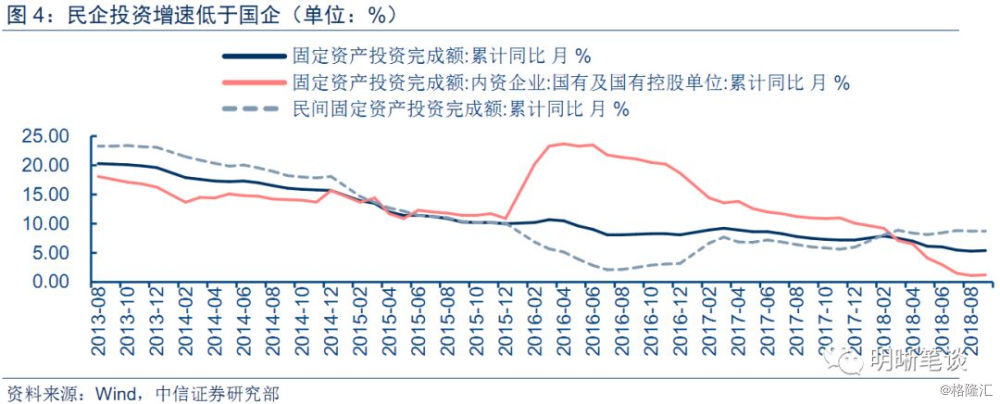

产出和利润走弱的背景下,民企投资增速高于国企和整体投资增速,有违企业盈利——扩张的逻辑。今年整体固定资产投资增速呈震荡下行走势、国有及国有控股企业的固定资产投资也持续下行,但民间固定资产投资增速稳中有升,民间投资在固定资产投资中占比提升。根据图表中的数据可知,虽然总的固定资产投资增速长期处于下滑的趋势,但可以看到自2016年8月起民间固定资产投资的增速是在不断上涨的,从不到2.5%的增速增长到了近10%,涨幅达到了300%。而总体增速的下滑是由于国有及国有控股单位固定投资增速的急剧下降造成的拖累。在2016年2月至2016年6月期间,国有及国有控股单位固定投资增速曾达到过峰值,将近24%,而在随后的两年里增速出现了持续快速的下跌,进入2018年下跌的速度更是有所加快,截至2018年8月,国有固定投资增速已降至接近1%,跌幅达到了95%。尽管民间固定投资的增速有非常明显的上涨,总体投资增速还是受国企投资放缓影响呈现下行趋势。

政策引导和马太效应托举民间投资

民企的投资增长可以从两方面理解,第一是近年来部分领域获得政策放开,民企积极布局,第二是供给侧改革下行业资源“马太效应”凸显,龙头民企仍有与盈利水平匹配的投资扩张。

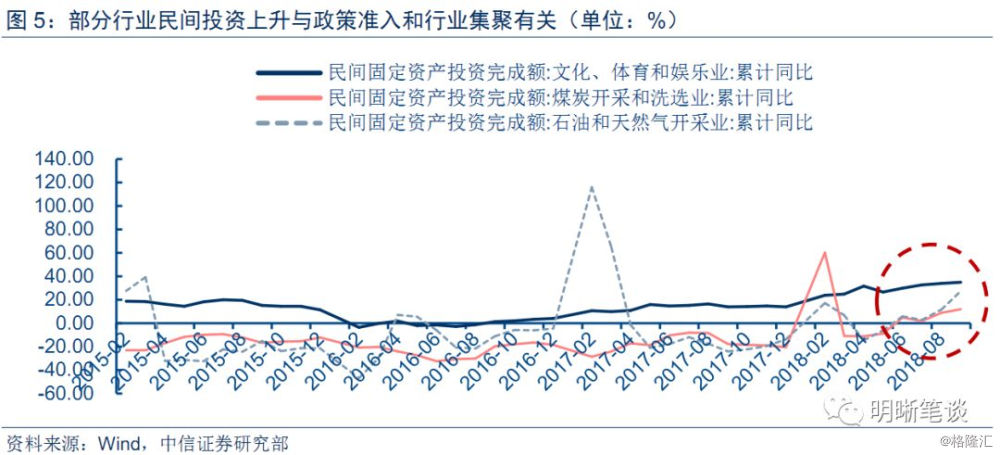

首先,新产业的投资事实上独立于过去投资的盈利情况(对于新企业而言甚至没有过去业务),从企业战略角度而言,决定其是否投资新业务的并非是自身的过往盈利表现,而是新业务是否有利可图,我们看到近年来政府对民企放宽了包括文化、体育、娱乐等领域,而后续相关行业固定资产投资提升也体现了政策放宽的效果和导向性,相关行业的良好发展前景使民资积极参与布局,形成政策放宽和民资参与的双向合力,根据2018年9月发发改委专题新闻发布会的工作部署:继续大力清理针对民间资本准入的不合理限制,逐步消除民间资本进入基础设施和公用事业等领域的各类门槛,取消和减少阻碍民间投资进入养老、医疗等领域的附加条件,下更大力气破除各类隐形壁垒,解决好民间投资“不能投”的问题。后续随着养老、医疗等领域的相继放开,PPP清库规范后与基建和公用事业共同发力,民间投资的基本面具备良好的政策支持。

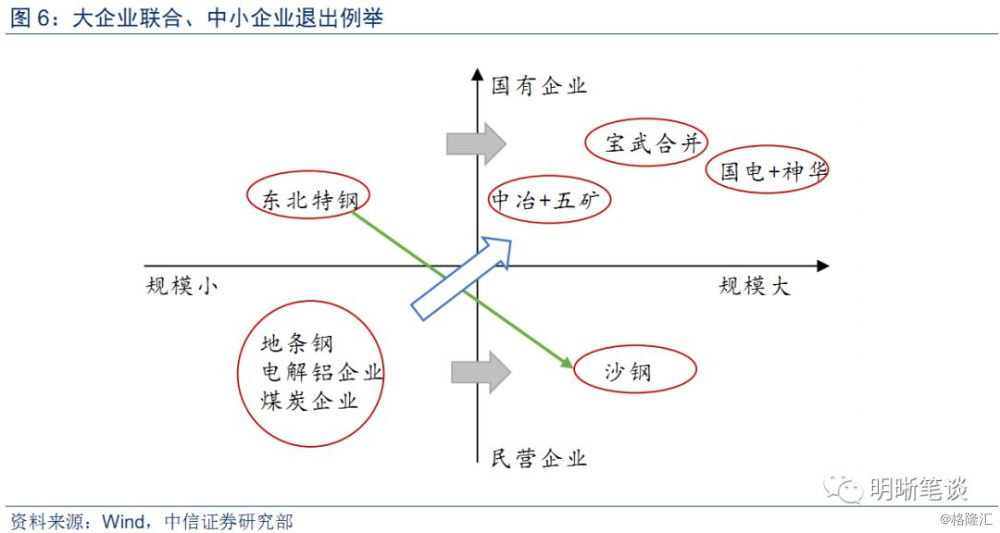

其二,从结构上来看,幸存者并非只在国企与民企之间划分,大型民企获得的行业集聚效应也使其具备投资扩张能力。供给侧改革下所有制并非“优胜劣汰”的唯一标准,根据此前报告《债市启明系列20180907——小微民企最为困难,促信贷降成本应从此着手》分析:实际上在本轮国企与民企表现分化阶段,大小型企业的分化更为严重。从制造业PMI的表现来看,2012年以来小型企业始终处于荣枯线以下,尤其是2016年期间,小型企业PMI长期处于45%上下,远低于同期大型企业和中型企业的景气度。经济下行压力下,小型企业自然最先受到冲击,景气度的下滑也符合市场运行的逻辑。如果单单以所有制形式来判定企业的表现可能有失偏颇。而无论是去产能、环保督查,我们看到的结果都是中小企业的退出与大企业的联合,因此虽然供给侧改革下广而散的民企受到了负面冲击,但部分行业龙头民企依然能够成为“马太效应”的受益者,如武钢与宝钢合并,中船与重工合并,两材的合并更是在更高一级的层面提高了行业的集中度,盈利的回升也支撑其配合供给侧改革进行产能的更新换代。

投资与内需的将如何演变

总结而言,民企的投资与产出盈利指标发生背离并非意味着民企投资乐观度依然提升,投资的上行事实上仍体现在结构当中,包括政策放松引导的新业务投资和大型民企的产能更替投资,但投资结构也体现出产业升级的积极信号,我们认为近期政策对民企的支持也是一种增量渐进式改革,即在帮助部分现有小型企业的基础上,推进新产业新业态的民企投资,逐步实现产能和业务更替。近期一系列政策,可以缓解当前的民营企业困境,但从增量改革的思维出发,更重要的还是要让经济结构转型,增加收入,提高企业技术,降低负债率,从而实现长期健康发展。在此过程中,新产业的投资上升与旧产业的投资放缓将同时存在,固定资产投资内部依然存在下行的拉动力,总量上投资引致的内需走弱仍是近期趋势,因此我们认为十年期国债收益率将逐步回落至3.4%~3.6%区间下界。