下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

事件:人保财险前3季度净利润131.90亿元,同比下跌25.46%,较半年度同比0.07%的增速大幅下滑25.53pct,不及预期,其中税前利润同比下滑7.70%,所得税大幅拖累净利润表现;

Q3单季度综合费用率超过37%,叠加去年低基数是3季度净利润不及预期的主要原因

A)根据我们的分拆,Q3单季度由分保费用,税金及附加,手续费之后,业务及管理费和减值损失构成的综合费用为343.7亿元,较去年同期增加36.05%,综合费用率达到37.46%,高于半年度的34.68%,而去年三季度受车险市场整治监管影响,单季度的费用率仅为30.9%;

B)三季度费用率的高增长主要原因是报行合一政策之前,各家主体公司加大对车险优质业务的手续费费用投入,前3季度人保财险手续费支出达到809亿元,同比大增48.70%,手续费率达到23.37%,远高于去年同期的18.13%;

C)由于车续费率的免税上限为15%,在手续费率提升较多的影响下,前3季度人保财险的所得税率达到了37.26%,大幅高于半年度的22.31%;

未决赔付准备金对冲使得综合赔付率稳定,投资收益较为亮眼

A)我们测算得到,受寿光水灾等影响,Q3单季度赔付支出净额率为60.35%,高于去年同期的56.51%,但由于未决赔付准备金计提比例减少,使得单季度综合赔付率反较去年同期下降2.21pct;前3季度人保财险的综合赔付率为61.87%,较之半年度的61.17%保持稳定;

B)投资收益亮眼,前3季度投资收益和公允价值变动合计153亿元,同比增长21.09%,较半年度9.57%的增速大幅提升;

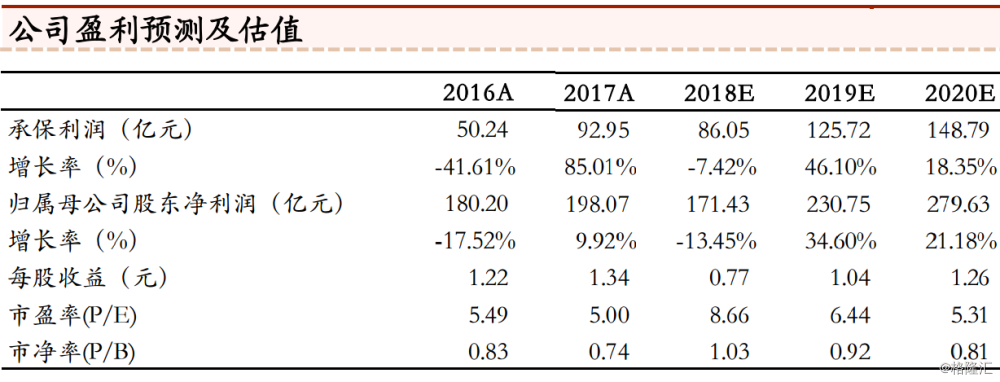

下调公司全年盈利预测,预计四季度手续费率情况将有所改善

A)由于3季报手续费率上升迅猛使得盈利不及预期,我们下调人保财险全年利润预测,将公司的综合费用率和赔付率调整至35.2%和62.3%,所得税率调整至33%,调整2018年公司归母净利润为171.43亿元,同比下降13.45%;

B)报行合一和行业商车自律协议已经在8月正式实行,经过了7月的冲量之后,8,9月份的手续费率已经开始递减,拐点较为明显;当前股价对应2018年PB为1.03倍,维持买入评级。

风险提示:财险费用率大幅上行;权益市场大幅波动。