下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国际油价今年延续了强力回升的态势,屡次突破80美元/桶大关,带动油气产业链全面复苏。近日在行业向好之际,宏华集团(0196.HK)“熄火”了许久的海洋板块剥离计划终于重新启动。

9月19日,宏华集团公告其再次通过上海产权交易所公开挂牌,拟出售上海海洋和江苏海洋51%股权。此外,以上两项股权交割完成后,公司还将出售其间接持有的泰科公司70%股权、FSP公司25%股权以及Prime公司30%股权给上海海洋。

10月28日,宏华集团发布交易公告,宣布公司在挂牌期内征集到一家符合报名条件的意向受让方:江苏宏疌鼎。通过审阅公告内容及公司过往相关公开数据,我们认为该则交易对公司具有显著的利好,主要体现在聚焦主业、减轻资产负重、估值重塑等多个方面。

一.宏华海洋板块的“前世今生”

2008年,宏华集团在港交所挂牌上市,当时公司的核心业务还是陆地钻机销售业务,收入比重达到约92%。紧接着2009年,公司选择调整战略,从陆地延伸至海工市场,发展海洋石油、天然气钻采设备等,陆续成立了江苏海洋及上海海洋两家全资附属公司。

不过不及预期的是,此后国际油价开始暴跌,同时海工装备制造遭遇了周期低谷,导致消费需求大幅减少。对宏华集团而言,新进的海工装备制造业务由于尚未成熟而遭遇打击。

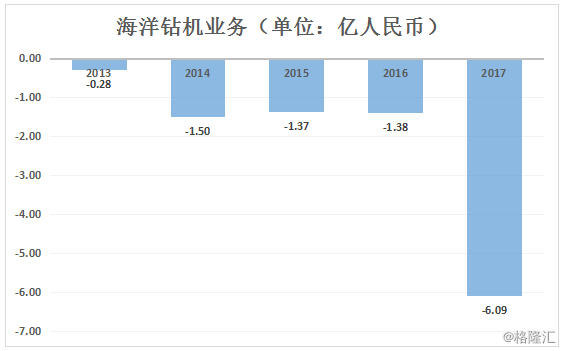

九年多来,宏华集团已经持续投入约20亿人民币的股东借款,全力支持固定资产投资和研发,同时聘请职业经理人加入海工管理团队,但结果并不理想。翻看公司近五年的年报,其海洋板块的亏损基本是呈现逐年扩大趋势的。2017年度,海洋钻机业务的亏损已经高达6.09亿人民币,直接成为拖累公司利润增长的“绊脚石”。

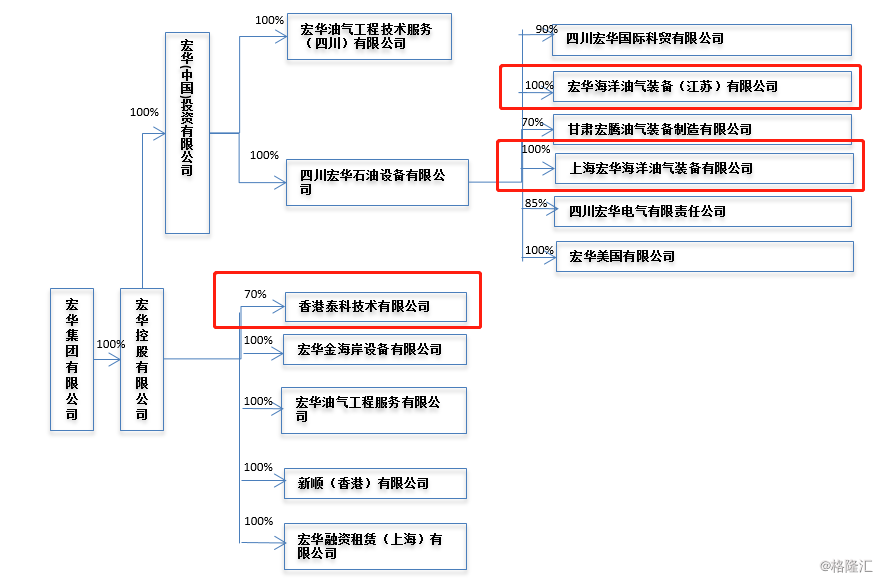

关于本次海洋板块的交易,宏华集团与江苏宏疌鼎就以下交易条款进行协商与安排。

1)四川宏华同意出售及江苏宏疌鼎同意收购四川宏华于江苏海洋和上海海洋分别51%的股权,现金代价为1元人民币;2) 宏华控股同意出售及上海海洋同意收购宏华控股于FSP公司的25%股权及于泰科公司的70%的股权,现金代价分别为1元美金;3)宏华投资同意出售及上海海洋同意收购宏华投资于Prime公司的30%股权,现金代价为1元美金。

客观来说,如若要通过宏华集团的一己之力实现海洋板块的财务盈利,需要时间以及成本上的持续消耗,非常不利于公司在现有业务资源布局上的优化。将板块出售剥离,聚焦核心主业、转而推动陆地油气装备业务的新产品研发稳固优势,无疑是公司现阶段最明智的选择。

二.海洋板块财务出表,获清偿协议资产大举减负

会计准则之下,出售海洋板块后江苏海洋、上海海洋及泰科公司将不再是宏华集团的附属公司,即业绩不再需要综合并入财务报表。根据公告披露信息,剥离后宏华集团的资产总值将减少5.4亿人民币,负债总额减少6.1亿人民币,因此资产净值将直接增加约7000万人民币,同时该出售(包括相关债务安排)还能够为公司带来约7000万人民币的净收益。

值得注意的是,虽然看似宏华集团出售海洋板块并没有获得明显的即时现金利好,但是其与江苏海洋、上海海洋以及泰科公司均订立了长期的债务清偿协议,在未来现金流将得到有效改善。

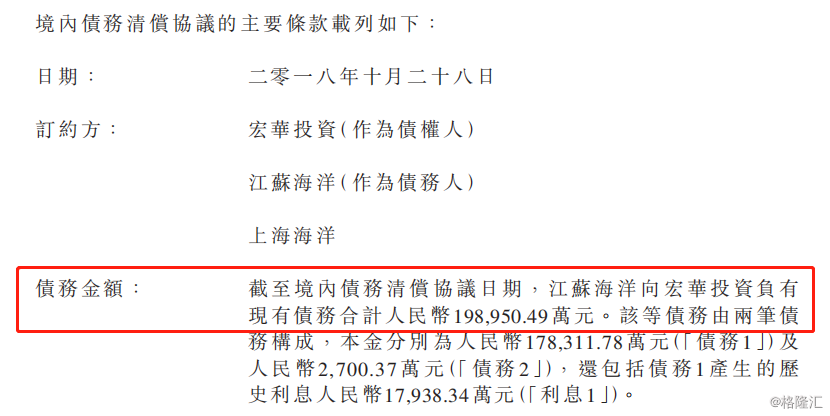

根据交易公告,截至境内债务清偿协议还款期(2023年12月31日),江苏海洋向宏华投资共计负有19.90亿人民币的现在债务(包括4.75%年利率的利息),该债务将分两步偿还。在2021年12月31日前,江苏海洋应向宏华投资偿还不低于8.02亿人民币的债务,剩余的本息则将在2023年年底前偿付完毕。

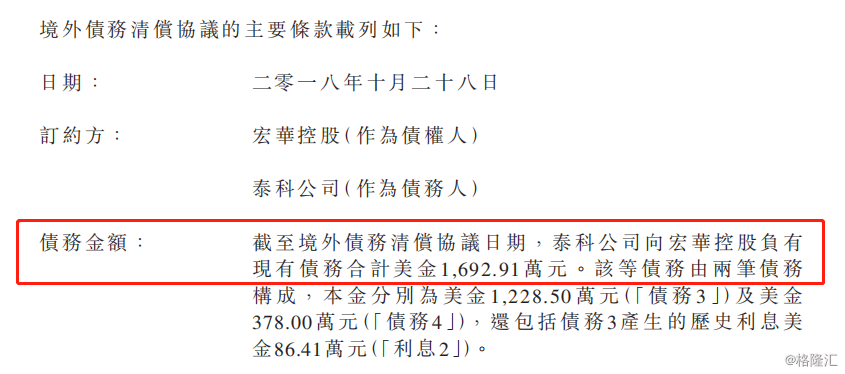

同样的,截至境外债务清偿协议还款期(2023年12月31日),泰科公司向宏华控股共计负有1692.91万美元的现在债务(包括6%年利率的利息)。在2021年12月31日前,泰科公司应向宏华投资偿还不低于904.04万美元,剩余的本息也将在2023年前偿付完毕。

完成股权转让后,以上19.90亿人民币及1692.9万美元的境内外债务将被作为宏华集团的长期债权,计入公司的资产负债表中(资产科目)。

对于江苏宏疌鼎来说,在现有的资金及海工行业的大环境下,这样分期偿付的还款方式显然压力是相对较小的,具有操作上的现实意义。

而对于宏华集团来说,其不但依然参与海洋板块49%的股权或能够享受到该业务未来在LNG爆发下的利润增长,并且该交易带来的风险基本为零。根据公告,以上两项境内外债务清偿协议的先决条件均包括了“债务担保协议的订立”,江苏宏疌鼎将其持有的江苏海洋、上海海洋及上海海洋持有的泰科公司股权、FSP公司股权和Prime公司股权作为对宏华集团的质押担保。

小结

前面说到,出售海洋板块后宏华集团将获得7000万人民币的净资产增加额,同时19.90亿人民币及1692.9万美元的债权也将计入资产负债表。假设此次交易在年底前顺利完成,且不考虑其它盈亏变动的情况下,无疑对宏华集团的净资产水平会产生积极的影响。

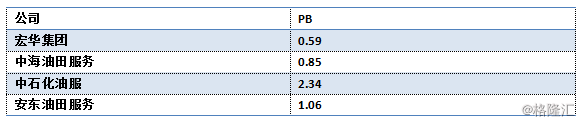

截至10月31日(根据WIND数据),宏华集团的PB大约0.59倍,在行业中具有低估嫌疑,如若海洋板块出售交易完毕,接下来公司有望迎来显著的估值重塑,值得持续跟踪关注。