下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:2.11港元

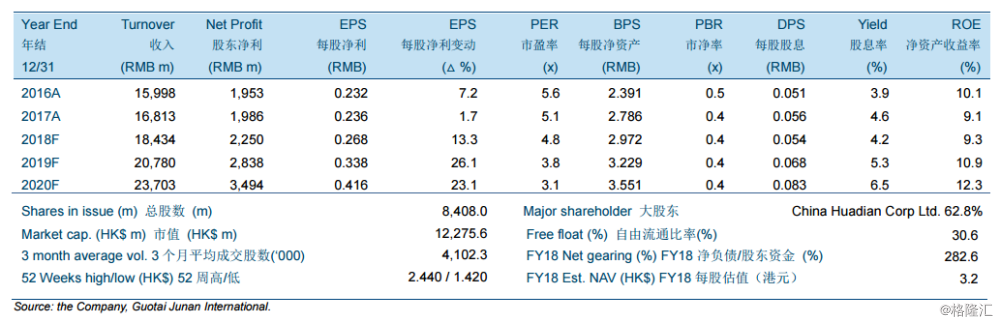

华电福新2018年9月的总发电量同比增长8.0%;2018年前3季度的累计发电量同比升7.1%。由于福建省9月份来水情况有所好转,公司月度的水电发电量出现较明显改善。2018年前9个月的非水可再生能源总发电量同比增长19.6%。我们现预计公司2018全年的总发电量同比增速为8.6%左右。

公司2018上半年股东净利同比微升0.9%至人民币14.28亿元,相当于我们此前全年预测的56.7%且低于预期。受益于总发电量的增长以及新能源发电量提升带来更高的平均电价,收入同比增长10.8%。然而由于福建省上半年来水特枯,公司水电分部的经营利润同比大幅下降85.9%。我们认为该业务板块利润的显著下跌将可能影响公司2018财年的盈利增速。尽管如此,公司风电、太阳能及核电业务的强劲表现预计将部分抵消水电业务利润的下降,总体盈利能力保持稳定。

我们维持对华电福新的“收集”评级但将目标价下调至2.11港元。鉴于中期业绩低于预期,我们将公司2018/2019/2020年每股盈利预测分别下调10.6%/4.6%/1.5%至人民币0.268元/0.338元/0.416元。我们当前的目标价相当于6.9倍/5.5倍/4.5倍的2018/2019/2020年市盈率。