下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中广核矿业(1164):预期开始兑现

作者:Roger

我们此前对核电整个产业链进行了详细研究,指出核电运营和铀矿是最有吸引力的环节。对中广核矿业的研究正在兑现,近日公告公司与中广核铀业的购股协议之所有先决条件已获达成,且收购事项已完成。于完成后,本公司将透过北京中哈鈾持有Semizbay-U49%之合伙权益。

公司简介

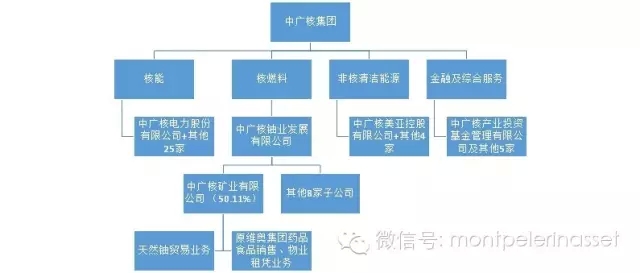

中广核矿业(01164.HK)是中广核集团核燃料部门中广核铀业发展有限公司旗下的子公司,主要从事天然铀贸易、药品食品销售和物业投资。公司于2011年8月18日与维奥集团在香港正式进行了项目交割仪式,借壳维奥集团在香港完成上市,2012年1月3日正式完成更名,公司以新英文股份简称“CGNMINING”及新中文股份简称“中广核矿业”进行买卖。

2012年公司收入12.32亿港元,其中天然铀贸易部门收入11.67亿港元,占比94.72%;2013年公司收入7.97亿港元,同比下降35.31%,其中天然铀贸易部门收入7.43亿港元,同比下降36.33%,占比达93.22%。业绩的下降主要因为铀矿价格的下跌。

公司上游为Cameco、Paladin、BHP等天然铀供应商,下游为中广核电力,目前主要供应集团内部的铀矿需求,未来致力成为世界一流的天然铀贸易商。

公司结构

公司重大事项

1.约10.31亿港元从主要股东中广核铀业发展有限公司手中收购北京中哈铀资源投资有限公司100%股权从而间接持有哈萨克斯坦Semizbay-ULimitedLiabilitypartnership49%的股权(49%的总产量为600吨/年)

2.未来将收缩或出售原维奥集团的药品、食品业务(2012年药品、食品收入5800万港元,利润-8200万港元。物业出租收入700万港元,利润900万港元;2013年药品、食品收入4600万港元,利润-5800万港元。物业出租收入760万港元,利润-1000万港元),重心放在发展天然铀贸易业务。

3.于2013年10月15日,中广核矿业(作为贷款方)与中国铀业发展(作为借款方)订立循环额度贷款合同(「新循环额度贷款合同」),据此,本公司将向中国铀业发展提供金额不超过1.5亿美元(约11.7亿港元)的循环额度贷款(「新循环贷款」),期限由新循环额度贷款合同生效日期,即2013年12月9日起开始,至2014年11月15日结束。

未来盈利分析

未来盈利分析的销售量取自中广核电力在2014年招股书中提及的预计未来年度需求测算。由于数据有限,不计入海外天然铀贸易业务,及原维奥集团业务

经计算,因中广核在2015年后有多座核电站建立,需求会大量增加,所以中广核矿业的销售量随着中广核电力的增加而增加,而随着未来铀矿价格的回升,中广核矿业的收入也将随之提高。净利润率方面,由于是集团内部交易,在不涉及海外业务的前提下,净利润率在1.5%-2%之间,平均1.77%。

中广核矿业估值

中广核矿业在并入天然铀业务后,PE在2012和2013年分别为153.8,126.6,平均PE140.2。笔者认为天然铀贸易业务不足以达到100倍以上的PE,预计未来每年PE递减10%,逐渐进入合理范围。

股价方面,由于2015年收入的大幅提升,从而促进每股收益的提升,股价也会随之收益。

铀矿资产公允价值

公司以10.31亿港元购得Semizbay-U49%的股份。

Semizbay-为哈萨克斯坦优质矿床,采储量约为24,211吨铀,资源量39,794吨铀。以中核集团1.9亿美元购入采储量300,321吨铀,资源量350154吨铀的LangerHeinrich25%股份为标底计算,Semizbay-U资产价值在16亿港元上下,考虑到中广核购买LangerHeinrich时为折价购入,则Semizbay-U的正常价值应在20亿港元上下

总体评价

中广核矿业为中广核集团旗下优质资产,目前市值仅为22亿港元。考虑到在Semizbay-U之后,未来母公司中广核铀业发展可能注入更多矿床资源,包括目前持有的澳大利亚、纳米比亚、乌兹别克斯坦的价值百亿港元的多座矿床,这些优质资产的注入,再加上公司未来将会转让亏损的原维奥集团资产,这些都会使中广核矿业的价值得到大幅度的提升。公司目前无负债,经营良好,可塑性极高。

未来10年中国核电站增速迅猛,天然铀需求量也会大幅提高,这会直接带给中广核矿业收入的提升。并且资产雄厚的母公司中广核集团趁着目前铀价低迷,多家铀生产商陷入财务危机,多处收购矿床资源,给中广核矿业提供充分的供给,并削减得到铀矿资源成本,从而促使毛利的上升。在坐拥充分供给的前提下,中广核矿业未来也可发展海外铀矿贸易业务,来提升收入及利润。

总体来看,中广核矿业未来的业绩和增长是可以预期的,在没有相应题材的情况下,股价预计会平稳上涨,但不会有太大的波动。国际贸易业务的发展和母公司注入的资产会成为中广核矿业股价上升的催化剂,而核安全问题和供给过度会成为影响公司股价的主要因素。

来源:倍霖山观察