下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:增持

目标价:18港元

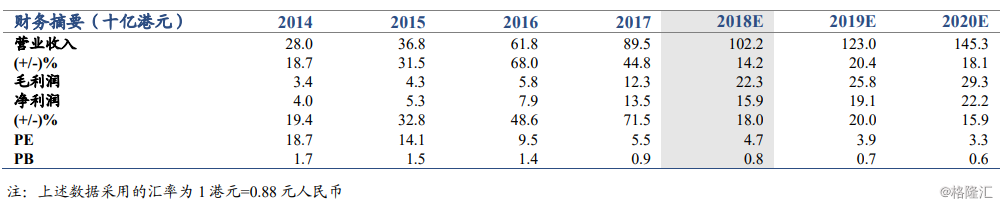

维持“增持”评级。集团(含合资品牌)9月销量为20万,同比+6%,远超行业增速(-11%),广丰单月销量(6万)逆市创历史新高,同比+48%,凯美瑞/汉兰达/雷凌同比增速为+150%/+25%/+20%,多点开花印证产业集群优势对综合产品力的提升,预计10-12月销量数据进一步催化市场对此优势的认知。凯美瑞单月销量(1.4万)创新高,体现了“三维竞争力”提升对销量的推动效应,表现为整合集成能力(TNGA构架平台)、供应体系水平(冲压内制件升级)、关键零件技术(动感力量引擎)。维持公司2018/2019年EPS预测为1.56/1.87港元,维持目标价18港元。

华晨宝马的股比变动正式落实,不确定性的下降,缓解了市场对合资股比开放风险的行业性担忧,预计其后续对公司股价的扰动减弱,销量和业绩对股价的驱动逐步加强。广汽本田摆脱“机油门”事件的影响,9月销量同比+4%(8月为-4%),自主传祺9月销量同比-6%,仍处于恢复调整阶段,预计10月新GS5的上市其提振作用。

HEV混动产品打开新的增长空间,终端调研显示,其9月销量为9500辆,同比+60%,略超市场预期。以雅阁和凯美瑞为例,相比于传统版,HEV版售价约高2万,每百公里油耗约少2.5升,以7元/升的油价估计,行驶11.5万公里(约6年)后即有经济性优势。

催化剂:销量公布,财报公布,新工厂产能爬坡,新车型发布。

风险提示:宏观经济大幅低于预期,合资公司股比大幅调整。