下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:屡捐牛股

来源:方正机械吕娟团队

核心观点:

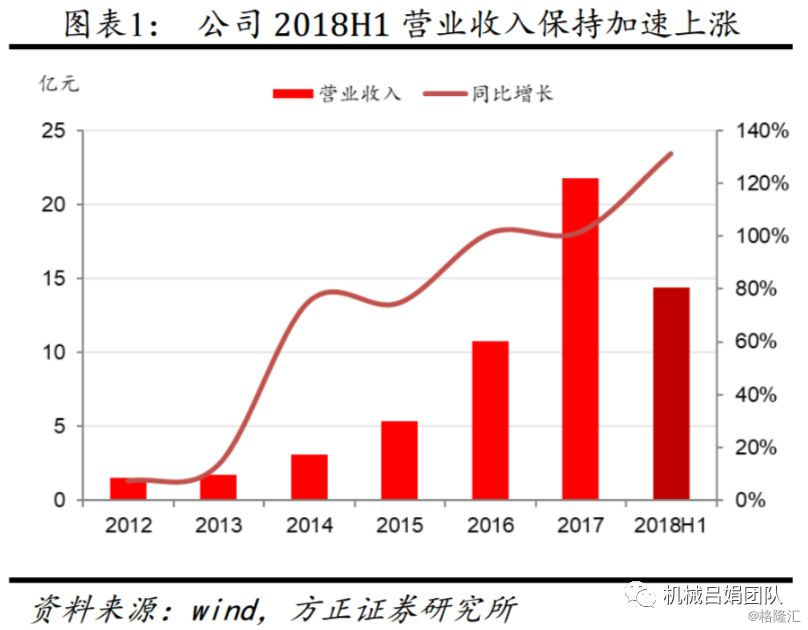

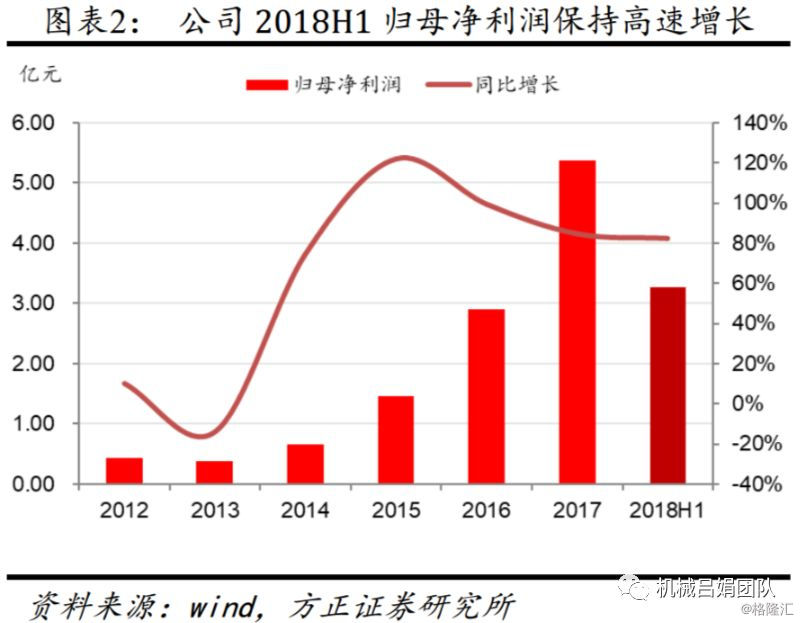

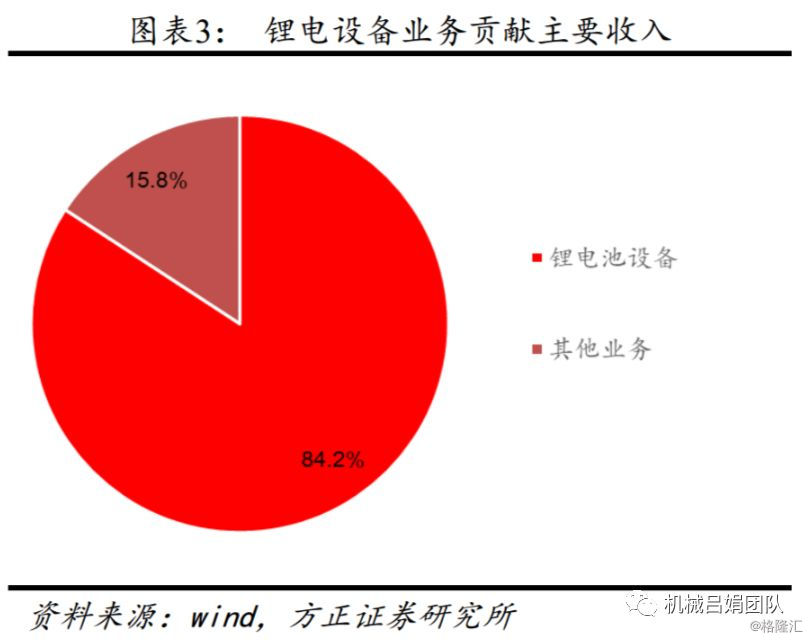

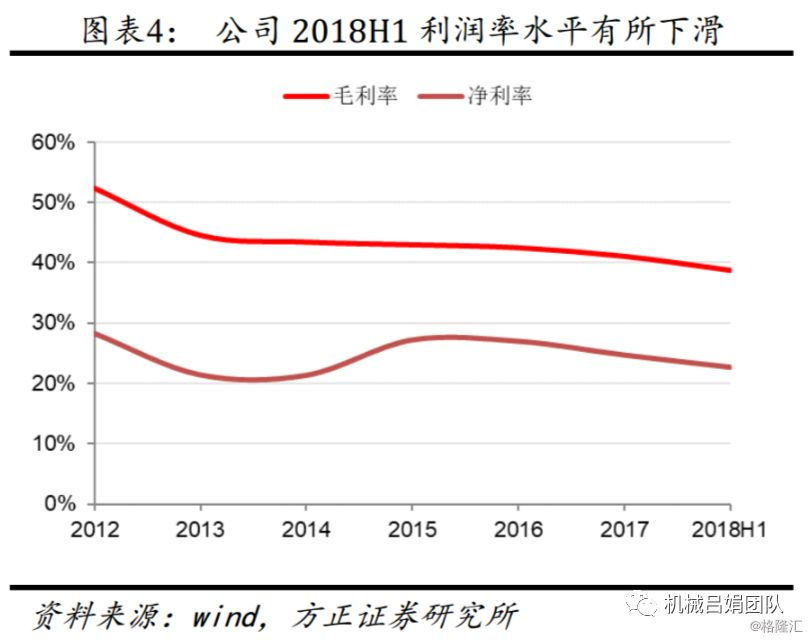

2017Q4以来,受下游行业恶化,扩产进程延缓因素影响,公司新接订单情况持续不理想,叠加之前的大客户之一的银隆不断爆出负面传闻、上半年大额评估增值摊销等因素,公司股价一路下行,我们认为公司目前已严重被低估:①下半年订单形势好于上半年:作为公司大客户的行业龙头CATL扩产规模和节奏大超预期,公司目前已公告9.15亿CATL订单;5.36亿整线订单落地,对订单和业绩形成有力补充。②银隆订单打折确认收入,风险逐步释放,虽然会对利润率造成影响,但并没有亏损,且保守估计有1.6亿以上利润贡献。③由补贴刺激形成的行业高增长阶段性拐点可能确实已经过去,但未来2-3年下游电芯龙头企业大规模扩产需求仍将持续,公司作为锂电设备龙头企业,仍然有望保持不错的业绩增速。④龙头客户CATL三季报大超市场预期,有望大幅提升整个板块的景气度。公司目前被大幅低估。

※ 下半年订单形势好于上半年。①龙头客户招标重启。受下游电芯行业产能过剩、扩产招标延缓因素影响,上半年锂电设备行业新接订单普遍很少,2018H1公司预收账款较年初环比大幅下降近50%。下半年以来,公司大客户CATL重新开启扩产招标,且扩产规模和节奏大超市场预期,以公司为代表的优质锂电设备企业陆续获得订单,公司目前已公告9.15亿CATL订单,随着CATL后续招标进程的推进,公司有望持续获得订单。②整线订单落地。公司5月份推出整线解决方案产品,7月份即获得安徽泰能2调整线合计5.36亿元(含税)订单。虽然前期整线业务的盈利情况尚待观察,但整线业务一方面进一步反映了公司的技术和服务实力,另一方面也有助于帮助公司扩大了业务线,在行业下行过程中对公司订单和业绩形成有力的补充。年内公司有望获得新的整线订单。③下半年其他优质电芯企业陆续扩产,公司有望持续获得订单。LG落户南京江宁滨江开发区,有望年内开启招标;亿纬锂能近期公告定增方案,拟募资不超过25亿元用于扩产,将在2年内形成5GWh新增产能;BYD也有望年内扩产。

※ 银隆订单风险逐步释放。公司9月7日晚公告与格力智能签订《商谈备忘录》,将在三季度将合计订单金额19.21亿元(含税)变更至16.46亿元确认收入。根据公司三季报业绩预告,2018Q1-3归母净利润5.01-5.85亿元,同比增长80%~110%,可以判断,银隆订单已经在三季度全部确认收入。银隆订单确认收入虽然打折,虽然会影响三季度和全年利润率水平,但不确定性风险获得释放。根据我们测算,银隆订单仍能为公司贡献1.6亿以上利润。

※ 由补贴刺激形成的行业高增长阶段性拐点可能已过,但未来1-2年公司仍将保持相对不错的业绩增速。①随着下游电芯行业的持续洗牌,电芯行业扩产将聚焦龙头,且将更强理性;另外,公司目前已经形成较大的收入规模基数,由此我们判断,由补贴刺激形成的行业高增长阶段性拐点可能已经过去。②但我们中长期看好新能源汽车产业链发展,随着新能源汽车渗透率的提升,对电池的需求将持续增长,电芯行业经历洗牌之后,过剩产能堰塞湖逐渐被疏浚,龙头企业扩产需求将持续。到2020年,CATL规划产能合计将超高80GWh,而截至2017年末产能仅17.09GWh,2018-2020年CATL将持续有巨大的扩产需求。另外,外资电芯巨头已经陆续开始布局在中国建厂,有望为国内优质锂电设备企业贡献订单。③公司作为锂电设备行业龙头,将受益行业持续发展,我们预计未来1-2年公司仍将保持较好的业绩增速。

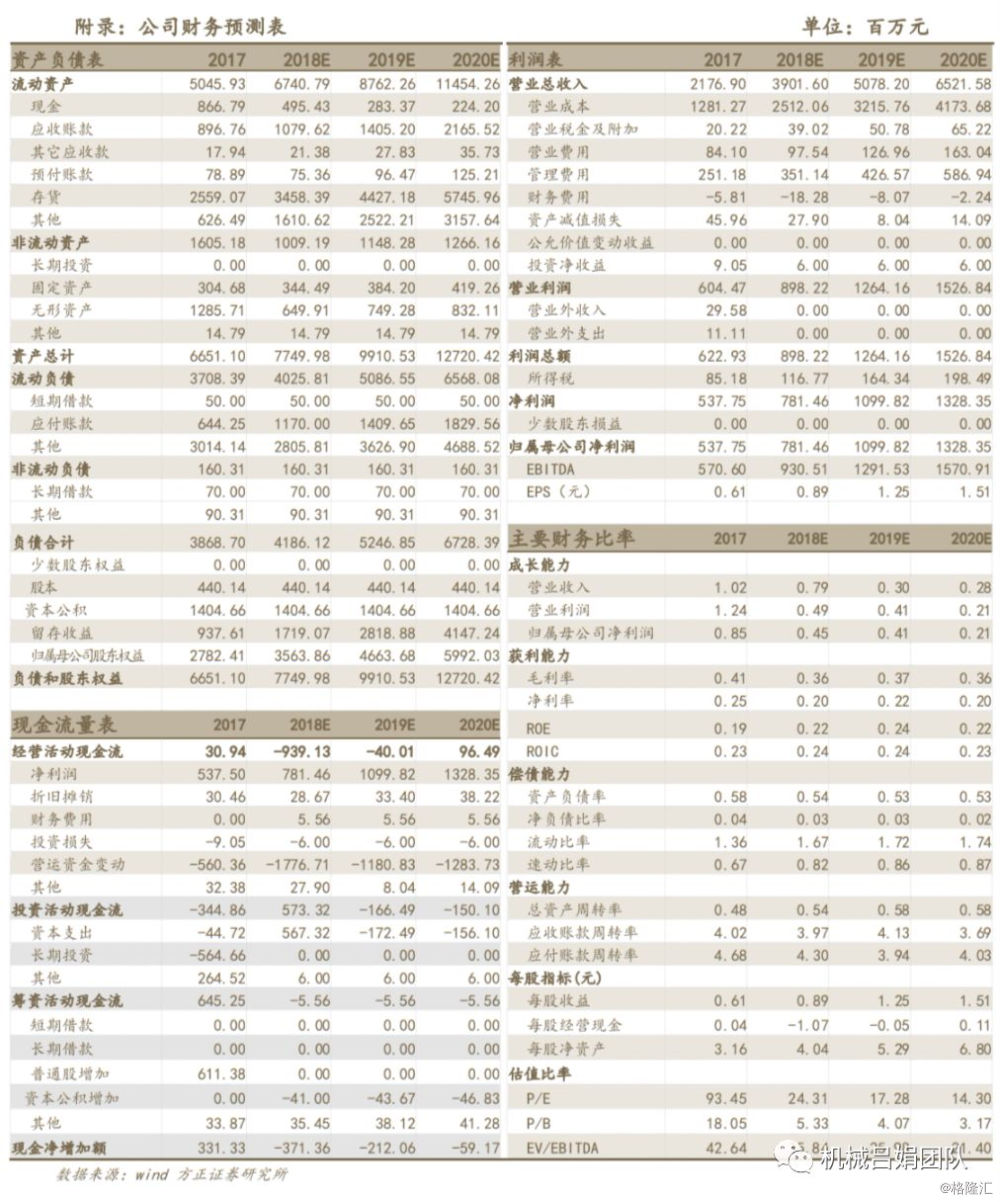

※ 投资建议:预计 2018-2020 年净利润分别为 7.81、11.00、13.28亿元, EPS 分别为 0.89、1.25、1.51元,对应 PE 分别为 24.31、17.28、14.30 倍。我们看好公司龙头地位和行业长期发展前景,公司目前被严重低估,调升评级为强烈推荐评级。

风险提示:新能源汽车发展低预期,下游扩产节奏放缓,行业竞争加剧,技术替代风险,利润率水平下降,高管平台减持