下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:20.00港元

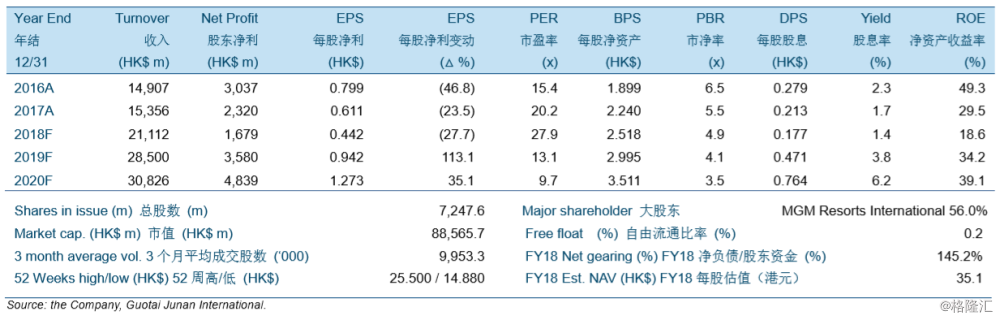

美高梅中国2018年第2季度经调整EBITDA同比上升1.3%至10.3亿港元,与彭博预期一致。公司第2季度净营业额同比上升26.1%(环比下降5.6%)至4.4亿港币,低于彭博预期7.7%,这是由于贵宾赌枱赢率同比下降0.7个百分点(环比下降1.1个百分点)至2.3%而导致的。调整后的EBITDA利润率同比下降5.7个百分点(环比下降1.7个百分点)至23.4%。

我们将2018至2020年经调整EBITDA预期分别下调27.1%、16.4%和17.7%。我们预计2018至2020年调整后的EBITDA为51亿、68亿和79亿港币,分别上升10.3%、35.2和15.9%。公司18年第2季度营业额低于预期,美狮美高梅亦没能按预期于今年9月开设贵宾博彩业务,目前该业务预计将于今年第4季度展开。

我们将目标价格由28.00港元下调至20.00港元,但上调投资评级至“买入”。今年初至今,美高梅中国股价下跌38.8%,部分归咎于美狮美高梅2018年第2季度欠佳的表现。目前市场对美高梅中国及其新开张的美狮美高梅物业预期不高,这也让我们看到了买入的机会,尤其是考虑到新的娱乐设施和特色,包括酒店别墅“雍华府”及高级博彩场地“雍华一号”,将于今年第4季度引入美狮美高梅。我们20.00港元的目标价格相当于14.2倍动态(未来4个季度)经调整EV/EBITDA,以及28.9倍动态市盈率。此目标价格对于我们用折现现金流方法得出的每股估值(26.26港元)有21.6%的折让。