下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业研究蒋冬英、李苗献、鲁政委

来源:兴业研究

一、三驾马车与经济增长背离:被忽视的增长

根据国民经济核算等式,经济增长是投资、消费与净出口的合成指标。由于GDP目前仅公布季度频率,因此我们可通过观数据测频率较高的固定资产投资、社会消费品零售总额与净出口以追踪经济增长。但是,2018年前两个季度却出现投资、消费及净出口均下行但经济增长却平稳的现象。具体分项观察:

首先,从固定资产投资观察,1-6月固定资产投资完成额累计增长6.0%,较第一季度下滑1.5个百分点,但第二季度资本形成对GDP累计同比的拉动却持平于第一季度,即2.1个百分点,参见图表1。值得关注的是,从已有历史数据观察,固定资产投资增速与资本形成总额对GDP累计同比拉动时有背离,参见图表1。

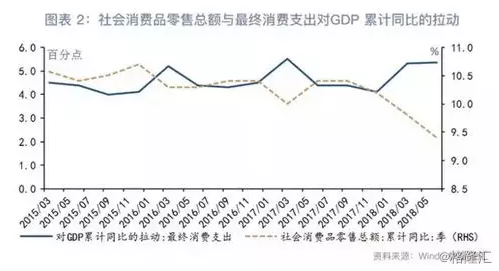

其次,从社会消费品零售总额观察,1-6月社会消费品零售总额累计增长9.4%,较1-3月下降0.4个百分点;但最终消费支出对GDP累计同比的拉动却由1-3月的5.3个百分点上升至1-6月的5.34个百分点,参见图表2。

最后,从净出口观察,1-6月货物和服务净出口总值由1-3月的-1390亿元上升至1-6月的555亿元,但是净出口对GDP同比的拉动值却由第一季度的-0.6个百分点下降至1-6月的-0.67个百分点,参见图表3。

综上,从1-6月的观察,由固定资产投资增速、社会消费品零售总额与净出口衡量的三驾马车似乎都已失效。这一失效的背后,或折射当前中国经济存在诸多被忽视的增长。那么,被忽视的增长源自于哪?

二、被忽视的增长:投资无形化

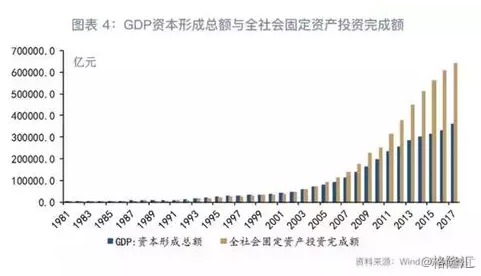

从投资数据观察,由于统计口径差异,全社会固定资产投资与资本形成总额总量走势时有背离。数据显示,2004年以前资本形成规模大于全社会固定资产投资总额,随后全社会固定资产投资总额规模超越资本形成且二者规模差不断扩大,参见图表4。

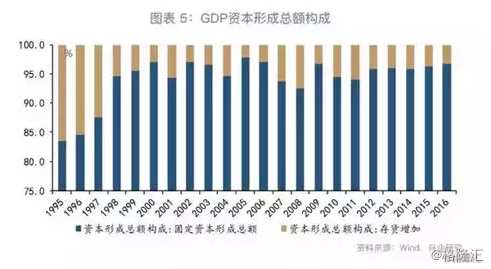

值得关注的是,资本形成总额由固定资本形成总额与存货构成,2016年固定资本形成总额约占资本形成总额的96.7%而存货增加仅占3.3%,参见图表5。根据统计局,全社会固定资产投资与固定资本形成总额差异主要表现在以下四个方面:

1、全社会固定资产投资额包括土地购置费、旧建筑物购置费和旧设备购置费;固定资本形成总额则不包括这些费用;

2、全社会固定资产投资额只包括计划总投资 500 万元以上项目的投资,不包括500 万元以下项目的投资,不包括固定资产的零星购置;固定资本形成总额既包括计划总投资 500 万元以上项目的投资,也包括 500 万元以下项目的投资,还包括固定资产的零星购置;

3、全社会固定资产投资额不包括商品房销售增值、新产品试制增加的固定资产以及未经过正式立项的土地改良支出;固定资本形成总额包括这些价值;

4、全社会固定资产投资额只包括有形固定资产的增加,固定资本形成总额既包括有形固定资产的增加,也包括矿藏勘探、计算机软件等无形固定资产的增加。

综上,我们可得到以下等式:

等式一:资本形成总额=固定资本形成总额+存货增加

等式二:固定资本形成总额=全社会固定资产投资总额+规模以下投资额+无形资产投资额-购买此前年度产品额-土地交易金额

结合等式一、等式二我们计算出资本形成总额与全社会固定资产投资总额的关系为:

全社会固定资产投资总额-资本形成总额=购买此前年度产品额+土地交易金额-存货增加-规模以下投资额-无形资产投资额

根据上式,规模以下投资额、无形资产投资额、购买此前年度产品额与土地交易金额、存货增加是造成全社会固定资产投资与资产形成总额偏离的主要来源项。由于规模以下投资额、购买此前年度产品额数据可得性问题,因此本文重点分析无形资产投资额与土地交易金额及存货这三项。

当前的数据表现为固定资产投资额下行而资本形成总额却相对平稳,可解释为土地交易金额下行、存货上升、无形资产投资额上升。

首先,从土地交易金额观察,由于全国土地出让金收入数据时间长度较短且连续性较差,本文利用房地产投资中的土地购置费作为土地交易金额的代理变量。2012年之前固定资产投资完成额与全社会资本形成总额之差同比大致领先土地购置费同比一年,随后二者关系并不稳定,参见图表6。这或表明,2012年之前土地交易金额左右了全社会固定资产投资与资本形成背离。但是2012年后土地交易金额的影响权重下降,如2015年土地购置费不断上行但固定资产投资完成额与资本形成总额差额同比不断下降。进一步观察2018年情况,土地购置费高企成为房地产开发投资韧性的重要来源,参见图表7。因此,在土地交易数据上行的情景下,固定资产投资增速下行而资本形成总额增速却相对平稳,折射规模以下投资额和无形资产投资额、存货增加值上行。

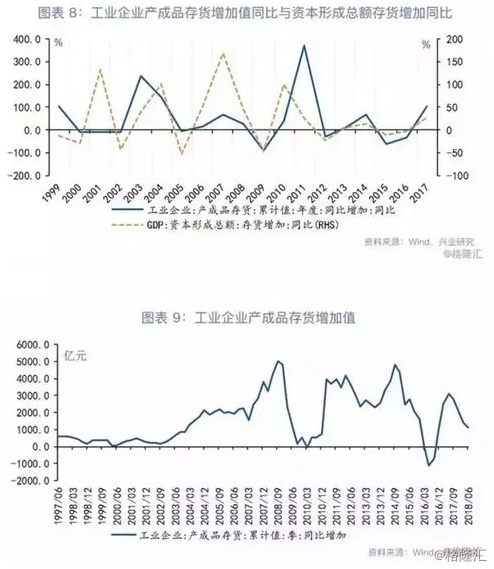

其次,从存货增加观察,由于资本形成总值中的存货增加季度数据不可得,本文通过观察工业企业产成品存货观察这一因素的影响。数据显示,工业企业产成品增加值同比与资本形成总额存货增加同比走势较为一致,参见图表8。由此,我们可通过工业企业存货增加值追踪存货增加的影响。1-6月产成品存货增加呈下降趋势,表明存货增加并非是资本形成总额平稳的支撑项,参加图表9。

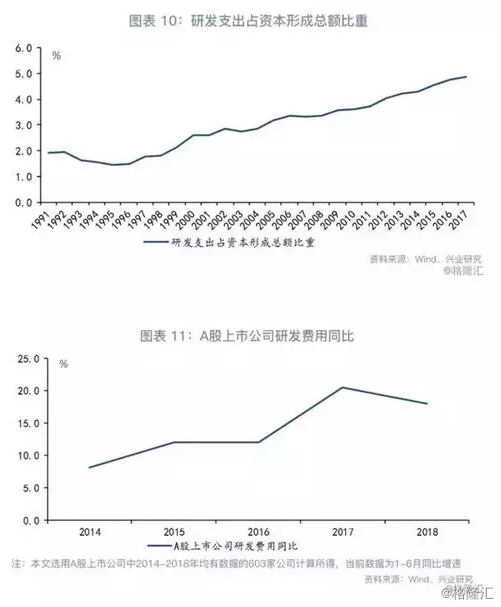

最后,从无形资产投资额观察,2017年7月12日,国务院关于中国国民经济核算体系(2016)的批复,新的核算体系调整了研究与开发支出的处理方法,将能为所有者带来经济利益的研究与开发支出不再作为中间投入,而是作为固定资本形成计入国内生产总值。伴随我国研发投入增长,其占资本形成总额的比重不断上升,2017年中国研发支出1.76万亿元,占资本形成总额比重为4.9%,较2011年上升1个百分点,参见图表10。由此,研发支出占比抬升叠加增速回升,或许是当前全社会固定资产投资增速下降但固定资本形成总额对经济增长拉动却持平的原因所在。本文计算上市公司研发费用数据发现,2018年1-6月,在可比口径之下研发费用同比增长18%,显著高于全社会固定资产投资增速,参见图表11。

三、被忽视的增长:消费服务化

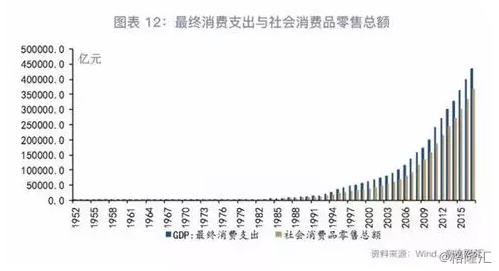

从消费数据观察,由于统计口径差异,社会消费品零售总额累计同比下降,最终消费支出对GDP累计同比的拉动却上升。由于最终消费支出统计口径范围更为广泛,其不仅包括居民商品和服务消费,同时也包括政府商品、服务消费,因此最终消费支出规模总是大于社会消费品零售总额,参见图表12。

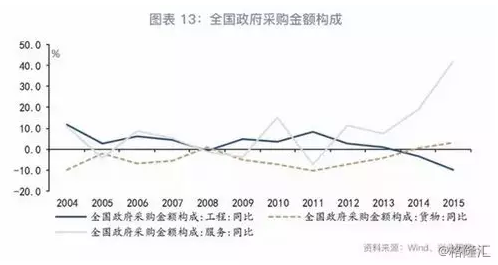

因此,我们可将最终消费支出拆解为居民实物消费、居民服务消费、政府实物消费及政府服务消费。由于政府实物消费占比几乎为零,因此本文重点考虑居民实物消费、居民和政府服务消费。正如我们8月23日发布的报告《消费真的降级了吗》指出,由于社会零售总额主要统计商品消费而未包括服务消费,这导致我们仅通过社零数据难以观察居民服务消费支出。相对而言,GDP居民消费统计范围更为广泛,包括食品烟酒,衣着,居住,生活用品及服务,交通和通信,教育、文化和娱乐,医疗保健,其他用品和服务等方面的支出。因此,社会消费品零售总额和最终消费支出增速背离折射居民和政府服务消费增长。进一步,2017年5月28日财政部87号文指出坚决制止地方以政府购买服务名义违法违规融资,这或挤出政府服务购买的水分,参见图表13。

由此,居民服务消费增长或许是拉动最终消费支出增长的关键。

四、8月宏观经济数据回顾

2018年8月我国经济增速相对平稳。当月,全国规模以上工业增加值同比增长6.1%,增速较上月小幅上行0.1个百分点;全国服务业生产指数同比增长7.5%,增速较上月回落0.1个百分点,参见图表14。

从三驾马车看,8月出口、投资下行而消费上行。当月,美元计价的出口同比增长9.8%,增速较前月下降3.4个百分点,进口同比增长20.0%,增速较前月下降7.3个百分点,贸易顺差为279.1亿美元,基本持平于7月的280.5亿美元;受物价上升影响,8月社会消费品零售总额同比增长9.0%,增速较前月下降0.2个百分点;1-8月,全国固定资产投资累计同比增长5.3%,增速较1-7月回落0.2个百分点,参见图表15。

8月房地产市场呈投资小幅下行而销售小幅上行的态势,1-8月房地产开发投资完成额累计同比增长10.1%,较1-7月下行0.1个百分点;商品房销售额累计同比增长14.5%,增速较1-7月上行0.1个百分点,参见图表16。

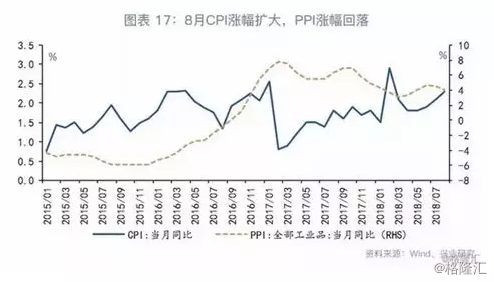

8月当月,猪瘟推升猪肉价格上涨,全国居民消费价格同比上涨2.3%,涨幅较前月扩大0.2个百分点;工业生产者出厂价格同比上涨4.1%,涨幅较前月回落0.5个百分点,参见图表17。

8月货币市场延续宽松,国债收益率上行。具体而言,7天期存款类机构质押式回购加权利率中枢为2.52%,较7月下行10bp;3个月期SHIBOR利率中枢为2.88%,较7月下降72bp;10年期国债收益率中枢为3.57%,较7月底上行7bp,参见图表18。