下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:小葱

来源:小葱说财经

计划生育政策放开的呼声日渐浓厚,其背后是中国人口红利渐行渐远大趋势下的生育率难以提振。“二孩”放松在2016年给出生人口带来了一波增长,但由于未及预期并在2017年明显下降,让生育率提升的担忧又上升了。

生育率随着经济增长而下滑是一个全球普遍现象,目前看很难有彻底改观的手段,鼓励生育政策无法直接强迫夫妇生育,而人口红利向下的大趋势可能从方方面面影响中国的经济发展,尤其是在劳动力、储蓄率、总需求方面。

研究人口红利下行趋势中的投资形势和机会,除了客观直面大环境外,还应关注结构细节。比如在这几年,民办教育和校外培训等领域在社会上获得资本关注,除了《民办教育促进法》的作用外,还有一个更大的背景,掩藏在人口结构的发展趋势中。

这个背景,就是在人口红利向下趋势下,有一波新生儿出生增长的小周期,正在时间的浪潮上逆势向上。

发生了什么?

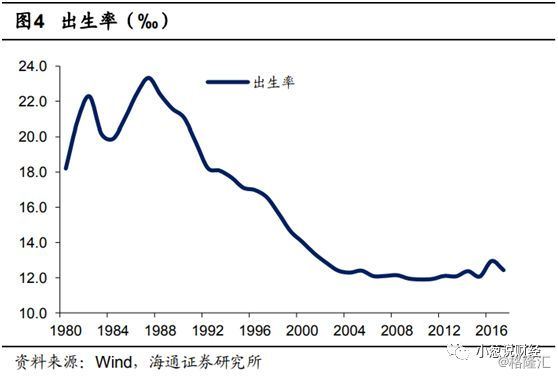

中国的出生率自上世纪80年代末开始就经历了长达将近40年的滑坡和躺底。究其原因,是新中国第一波人口高峰的50后子女80后出生形成第二波生育高峰,随后紧接着的是计划生育的出台使得生育率逐步下降,政策和人口结构趋势抑制了中国人口的快速膨胀。

这波出生率的下降从二十世纪初开始企稳,随后大部分时间内没有明显的变化,直到80后这一代进入结婚生子的阶段。然而,80年代开始的出生人口滑坡意味着80后和90后的可适龄婚姻人数明显下滑,加上社会文化朝着独立开放发展,经济发展导致婚姻成本和育儿成本上升,这些因素叠加使得生育率在80后这个人口小高峰的表现,与计划生育前相比差距巨大。

由此带来的问题是,中国的人口红利下降和老龄化趋势正在加深。年轻劳动力人口的逐步减少和老龄人口的逐步增加刚刚开始。这意味着过去二三十年中国依赖的低成本大规模劳动力优势即将失去,储蓄率也将随之下降,生产和消费两端的相应变化也将推动产业结构被动调整。

大趋势中的结构性亮点

从出生率和人口年龄结构数据看,人口红利大趋势很难让人乐观起来,但如果将出生率数据放大,可以看到2010年至今出生人口已经见底回升,并出现了一波难以忽视的上升小周期。

从上述两张图可以看出,二胎人数在2014年起加速增长,这得益于二胎政策的落地。与此同时,这一波二胎出生带动了整个新生人口增长。二胎人数的趋势和新生人口的趋势同步,都在2010年开始见底回升,这意味着二胎人数增长的贡献和自然人口出生规律大概率出现了重叠。政策作用和自然规律促使新生人口小周期出现。

意味着什么?

虽然只是大趋势中的一个小浪潮,不可否认的是这一波趋势的转变是客观存在的,而且由于长年的出生人口下滑,新出生人口带动的总需求负面因素已经经过长期消化,同时低基数效应也有望带来不错的需求增长速度。更重要的是,这是一波连续性的小浪潮,随着时间的推移有有迹可循的需求增长。

从这两年的实业情况看,针对二胎需求增长带来的母婴产品和服务有快速的增长,比如品质保证的线下母婴商品零售连锁和线上的各类母婴保健护理APP的出现,都是在这个大背景下产生的。资本都瞄准了新生人口趋势和需求痛点、互联网技术革新带来的红利,投资了大量相关项目,比如已经上市的母婴连锁爱婴室、正在排队上市的母婴APP宝宝树,著名儿科医生崔玉涛创立的育学园也完成了C+轮投资。

从2010年开始的出生率上升到今年,带来的影响则是入学儿童的增量起步。学龄人口的增长周期起步将至少延续7年,因为2010年开始到2017年出生人口出现了整体趋势性上升。由此带来的投资机会,大概率体现在学龄段儿童的需求。这类需求包括教育出版行业、学龄段儿童匹配的课外辅导培训和影视娱乐、玩具等行业。其中教育出版行业需求最为确定,但由于近期教育领域的监管不断加强,因此该行业性感度可能不足。相对市场化的影视娱乐、玩具行业可能会有不错的公司在竞争中杀出。课外培训本来是一个相当有前途的行业,其中标准化、以结果为导向的课程培训因为可复制可扩张具有显著的成长性,可惜日前中国加强了课外培训的监管,导致政策风险将极大程度打击和压缩这些机构的盈利能力扩张。

总之,从出生人口的趋势中,市场应该注意,如果未来两年出生率增长乏力,这可能意味着母婴行业的短周期开始见顶,但现实数据告诉市场,学龄儿童需求正迎来一个稳步的上升周期。