下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东北证券

评级:增持

近日公司发布2018年半年度报告,实现总收益150.28亿元,同比增长75.0%;实现核心净溢利18.85亿元,同比增长66%;期内毛利率31.52%。

销售稳健增长,现金为王加速回款。截止8月底,公司实现销售356亿元,同比增长32%,销售金额增速较上半年进一步提升;平均售价为17138元/平米,较17年同期增加约9.5%。上半年销售金额中大湾区板块贡献超55%。公司紧抓回款,上半年销售回款率达85%。

旧改项目迎来供货爆发,未来潜力可观。截止6月底,公司拥有土储超2200万平米,其中约1260万平米位于大湾区,持续深耕重点板块。公司持续巩固其在旧改领域的优势,大力拓展深圳、广州等市场,目前旧改项目占地面积近2700万平米,同比大幅增长91%,其中深圳、广州、中山三城旧改项目占地面积分别达1000、600、700万平米,未来潜力巨大。同时,部分旧改项目已进入收获期,下半年深圳主力在售旧改项目预计整体货值达到440亿元,为公司下半年销售增长打下基础。

净负债率下降,偿债能力得到改善。上半年,公司紧抓销售回款,还款率为85%;借款总额为1096.21亿元,较17年底减少15.52亿元,平均资金成本8.41%;现金及银行存款达262.87亿元,较17年底增加约51亿元;净负债率258%,下降约42个百分点,反映短期偿债能力的速动比率由17年底的一倍上升至1.4倍,公司偿债能力、债务结构有所改善。

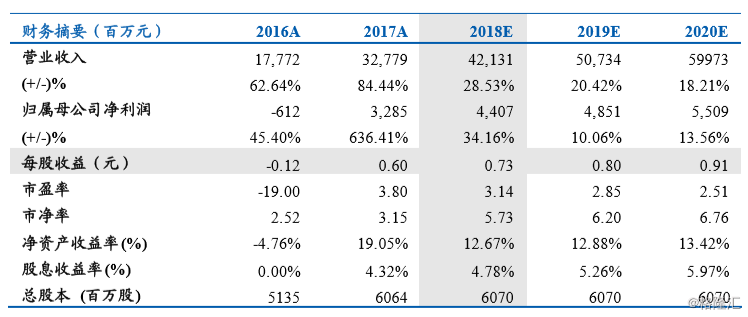

首次覆盖,给予增持评级。预计2018、2019和2020年EPS分别为0.73元、0.80元和0.91元。当前股价对应2018、2019和2020年PE分别为3.14倍、2.85倍、2.51倍。

风险提示:旧改项目进度不及预期;粤港澳湾区项目去化情况不佳