下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:并购优塾

我们的用户,向来都对直播这个行当嗤之以鼻,觉得它很Low。之前研究过两次这行业,报告都没人看。后来想明白了——大家多半都是干金融的,并且还是各行业的中高层,怎瞧得上这样的行当:直播、美女、游戏、打赏、乌烟瘴气。

可是,如果你这么想,那可就大错特错了。

第一,在如今国内的经济大环境下,这是难得的能持续保持30%以上高速增长的行业;第二,这个行业的龙头公司,投入资本回报率(ROIC和ROE)其实能够持续达到20%到30%的水平。

20%到30%的ROIC,是什么概念?我们举几个例子:以2017年为例,贵州茅台的这个数据是29%,格力电器是26%,海康威视是28%,恒瑞医药是23%……

也就是说,在你眼中的这个Low逼营生,其实投入资本回报率能和中国顶尖的一批行业龙头站在一起。

这就是直播行业——2018年上半年,TMT领域最热闹的赛道。仅仅上半年,就有两家公司分别于港股、美股上市,映客(3700.HK)于香港联交所上市、虎牙(HUYA.N)纽交所上市。

对于这两家公司,资本市场却给出了完全不同的态度:

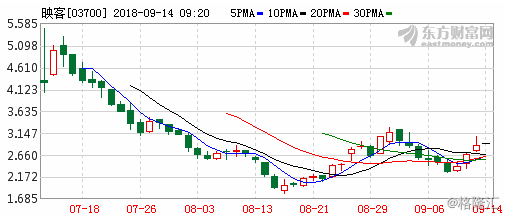

映客(3700.HK),上市首日相对3.85港元的发行价,盘中最高触及5.480港元,涨幅超过42%,第二日继续飙升17.37%,后续它的股价直接破发,并且大幅下杀。画风,如下:

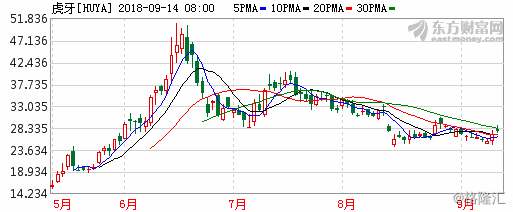

虎牙(HUYA.N),发行价格为12美元,上市当天以15.53美元开盘,最高一度飙到17.07美元,最终以16.17美元收盘。据此计算,虎牙首日股价比发行价上涨34%,首日涨幅虽不及映客,但后续股价持续上升。画风,如下:

▼

(图片来源:东方财富choice数据)

但实际上,不论映客还是虎牙,在今天我们要研究的这家公司面前,其实都还是小巫见大巫,直接看数据:

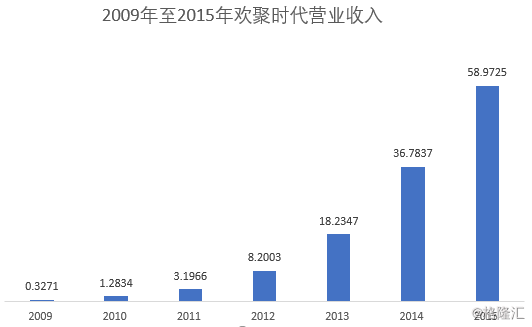

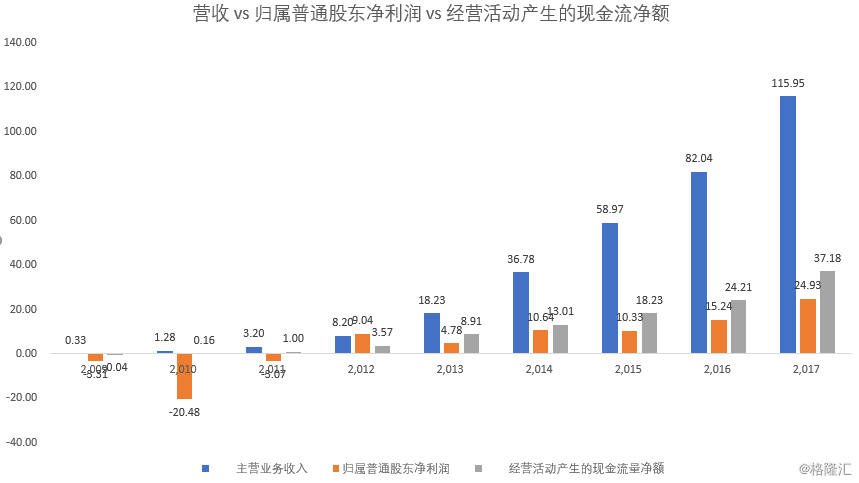

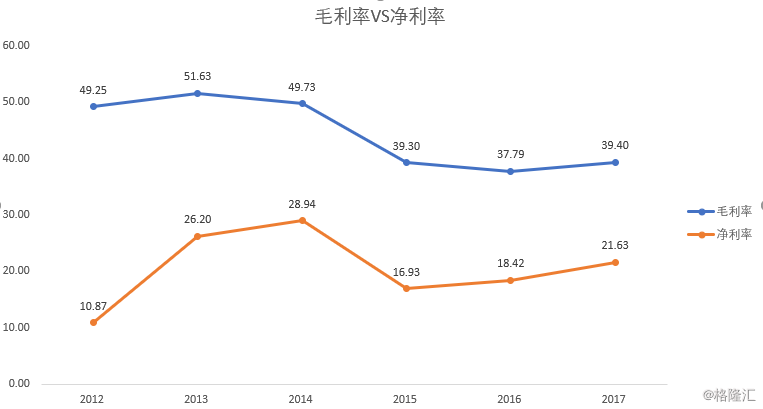

2015年到2017年,其营收为58.97亿元、82.04亿元、115.95亿元,归属普通股东净利润为10.33亿元、15.24亿元、24.93亿元,经营活动产生的现金流净额为18.23亿元、24.21亿元、37.18亿元,毛利率为39.30%、37.79%、39.40%,净利率为16.93%、18.42%、21.63%。

近3年来,这家公司的营收复合增速高达40.22%,并且,如果放眼更早,据可追溯的2009年至2017年,9年的营收复合增速高达108.07%。

这,是虎牙的母公司,名叫欢聚时代(YY.O),其持有虎牙44.50%股份。在整个340多家中概股中,它的业绩表现,能排在前五。

截至2018年7月,猎豹全球智库发布《2018上半年中国App榜单》,欢聚时代凭借YY、YY极速版以及旗下虎牙直播,占领直播APP榜单TOP3,成为无可撼动的行业龙头。

看到这里,有几个问题,值得我们深入思考:

1)欢聚时代,这家PC时代起家的公司,在长达8年的时间里,为何能够持续收获高增长,成为TMT行业中极难得的“常青树”?

2)直播,到底是个怎样的行业?映客VS虎牙,为何资本市场的态度完全不同?

3)欢聚时代未来的营收驱动,到底靠什么?促使它获取高增长、高投入资本回报的核心护城河,到底在哪里?

今天,我们就以欢聚时代为例,来研究下直播领域的投资逻辑,以及财务特征。本报告,是优塾投研团队关于中概股的第二篇系列报告,也是关于文娱板块的第五篇系列研究报告,前几篇报告,分别为映客、猫眼、中国电影、爱奇艺。

— 01 —

飞速变化

▼

我国的直播行业,它的起源来自于游戏的发展。而直播的出现,又归功于语音聊天软件开发。语音界的鼻祖——“聊聊语音”,它是武汉的一家科技公司在2000年推出的一款语音交友软件,当年可谓空前火爆。

语音平台的出现让游戏更有社交属性,这让在线打游戏变得十分有趣,而实现这一技术升级的,是一家知名语音平台——YY。

YY的创始人李学凌,一开始,他的第一个创业产品并不是YY,而是多游网,曾获雷军100万美元的天使投资。

多游网,是一家游戏互动媒体,提供游戏咨询、游戏产品推广、游戏攻略分享讨论等服务,是面向玩家的垂直社区,并且主要针对的是魔兽世界的玩家。

这一年,暴雪推出的《魔兽世界》刚刚公测,50万人同时在线,破网游历史记录,是当年最火的网络游戏,也是经典的MMORPG(大型多人在线角色扮演)游戏,玩家需要排队1小时才能登陆上线。

多游网的第一个知名业务,就是借助魔兽世界的火爆,创办《魔兽世界》的网游专区,3个月后,它的流量突破百万。

2006年,魔兽世界持续火爆,游戏中的PVE模式下,需要10-40个人组队打游戏,只是,在当时的技术条件下,队友们在平台上对话交流不方便。

多游网抓住了这个痛点,随即推出“YY语音”交流系统,玩家可以借助其进行语音沟通,很快,它同时在线人数就突破了30万人。YY语音终于诞生了。

后来,李学凌发现,游戏玩家在打游戏时,喜欢哼歌,于是便推出了YY语音频道,供玩家唱歌,比如:K歌频道YY2080、聊吧频道1164百度酒吧,还一度捧红了一批网红。

YY语音,也逐渐从一个游戏语音平台,转变为一个内容直播平台。

不过此时,秀场直播这种模式,在2006年就出现了,代表公司有9158和六间房。网络第一红人胡戈,曾在六间房首发其网络电影《鸟笼山剿匪记》,该片是继《一个馒头引发的血案》之后的又一力作。一经推出立刻引发轰动,一周内播放次数就到达了200多万次。

尽管市场上出现了先发竞争者,但这并没有阻碍YY,背靠游戏大军,快速成长。

2009年4月,YY拿到GGV1200万美元投资,这一年,同时在线人数突破200万人;2010年11月,YY语音注册用户达到一亿,同时在线人数突破500万人。

与此同时,YY旗下的多游网,流量也达到6000万,拥有4000万注册用户,进入ALEXA排行榜前300强,和中国网站前50强。

于是,在PC端的直播市场,呈现出了YY、9158和六间房,三足鼎立的局势。

虽然此刻他们同为竞争对手,但YY之后的发展路径,却与9158、六间房截然不同,这是因为YY骨子里的“游戏基因”决定的。

2011年1月,端游领域继魔兽世界后,再次推出了一款现象级的MOBA游戏——英雄联盟(简称LOL)。根据Riot公布的数据显示:日活跃玩家有1200万,同一时间进行游戏的玩家有500万,月活为3200万。

“英雄联盟”的玩家,除了自己玩,还喜欢观看其他玩家的游戏解说。于是,英雄联盟的火爆,带动了游戏直播行业的大爆发。

这一回,YY抢了先机。2012年,YY直播率先推出电竞直播插件,同年,斗鱼TV、战旗直播先后成立,做的也是游戏直播。

2012年6月,YY宣布启用新名——欢聚时代,旗下包括“多游网”和“YY”两款产品。并于同年11月,登陆美国纳斯达克,股票代码为YY.O。

在直播领域,YY的探索一直没有停歇。

2013年7月,YY娱乐与湖南卫视合作,成为《快乐男声》的官方互联网视频互动平台,让参赛选手在网络上参与比赛,记为比赛的一部分。这代表着YY开始涉足娱乐直播领域。那时,欢聚时代的股价从每股28美元大涨到34美元,涨幅高达21.43%。

2014年11月,YY直播正式改名为虎牙直播,专注于游戏直播。同年,斗鱼TV从A站业务中剥离出来,也专注游戏直播。并且,斗鱼还获得了红杉资本的2000万美元的A轮融资。

你看,这也印证了我们之前说过的,文娱领域中,游戏是最好的赛道。

之前,YY的竞争对手,六间房,在2015年被宋城演艺收购,并于2018年6月27日公告将其与北京密境和风科技进行重组;而9158,其母公司天鸽互动则在2014年登陆港交所,而9158现在主要做美女直播。

时间飞逝,到了2015年4月,欢聚时代已经成立十周年。这10年里,无论行业如何变动,它一直保持100%的营收增速。

▼

后来,随着移动互联技术的发展,直播的风口从PC端迁移到移动端,2015年9月,YY直播推出移动端App,此外还有两个知名直播平台成立,一个是只做手机端全民直播的映客,另一个是做游戏直播的熊猫TV。

这时候,流量红利越来越弱,游戏直播的核心护城河,从流量变成了内容,内容贡献者,就是主播。且头部主播往往如电影行业的明星一般,对票房具备超级号召力。一旦损失,平台流水将受到影响。

为了争抢主播,各大平台开始烧钱,头部游戏主播的身价普涨。比如,陈志豪拿下TI4国际邀请赛冠军后,被吉尼斯世界纪录宣布成为全球最高收入的DOTA2玩家,那时他的总收入约为680万元人民币。随后,陈志豪就被战旗TV以7位数的价格,签约成为平台游戏主播。[2]

2015年9月,还爆发了熊猫TV和斗鱼TV的挖角事件。9月15日晚间,斗鱼TV通过官微称,因恶性竞争恶意挖角,斗鱼旗下主播撕毁合约跳槽,并挑拨抬价获得更高待遇,对此,斗鱼已经向法院起诉洞主、王者小弟等10位主播。

甚至在分成模式上,斗鱼抓住了YY客户端体验繁琐、与主播分成不理想等问题,直接用签约费替代分成,耗费巨资,抢走了YY和其他平台里的一批头部主播。

于是,2015年底,游戏直播领域已经呈现三足鼎立的局面斗鱼TV、熊猫TV、YY,三家平台多于主播的争抢还在继续。

2016年,是一个关键年份、游戏直播的爆发年,风口正式降临。

这一年,社交平台出身的陌陌也开通了直播业务,腾讯出资4亿元投资斗鱼,王思聪旗下的熊猫TV也在9月曝出已完成了A轮融资,由乐视领投,金额约3.6亿。其他视频平台如搜狐、爱奇艺等也跟着推出直播平台。整个直播行业2016年融资额近200亿元。

但在爆发的同时,也遇到了监管风波,由于直播内容涉及低俗内容,直播平台频繁被监管机构邀请谈话,网红直播的风险极高,这样的背景下,斗鱼、虎牙开始专心做游戏直播。

2017年第四季度,虎牙扭亏为盈,成为中国游戏直播行业第一家盈利的公司。2018年5月11日,虎牙直播登陆纽交所,股票代码为HUYA.N,上市当日大涨34%,还被誉为“游戏直播第一股”。

基岩资本2018年中概股第二季度榜单显示,虎牙直播、爱奇艺分别以174.08%和107.72%的涨幅位列季度涨幅榜第三、第四位。

在Trustdata大数据最新出炉的《2018年移动互联网全行业排行榜》7月榜单中,虎牙直播成为唯一进入TOP100(按照MAU排名)的游戏直播平台。

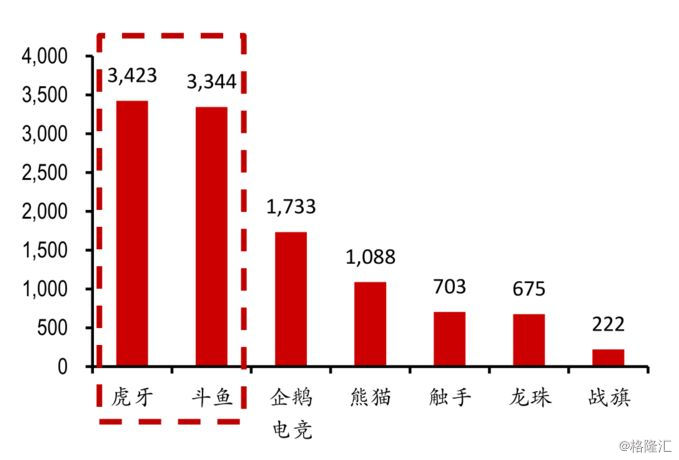

2018年,游戏直播平台的月活MAU统计中,第一名虎牙(3424万人次)、第二名斗鱼(3344万人次)、第三名企鹅电竞(1733万人次)。注意,虎牙、斗鱼有着绝对领先的优势。

▼

(图片来源:东方证券研究所)

好了,看到这里,如果让你当欢聚时代的老总,你认为,梳理完以上信息,对这门生意来说,哪些东西比较重要?

— 02 —

赚钱VS烧钱

▼

第一,牢牢占据游戏这个赚钱的主赛道,不动摇。以游戏用户需求为核心逐步完善产品。

第二,紧紧跟上信息终端媒介和载体的变化,从PC到移动,从秀场到直播。

第三,内容为王,对头部主播的争抢,作为长期战略。

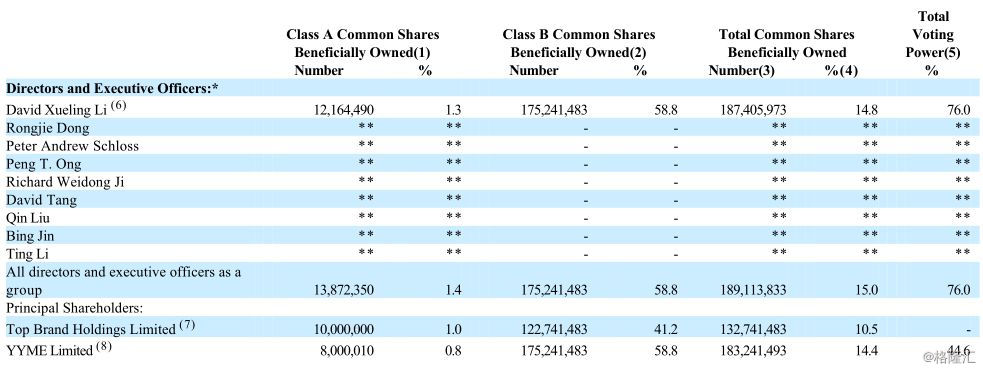

本案,欢聚时代,成立于2005年,目前是中国最大的互联网语音平台。它的核心业务包括直播、在线游戏和会员服务等。截止2018年3月31日,欢聚时代的创始人李学凌为实控人,持股14.8%,拥有76.0%投票权,任董事会主席。

▼

直接看它的财务数据:

2012年到2017年,欢聚时代的营收为8.20亿元、18.23亿元、36.78亿元、58.97亿元、82.04亿元、115.95亿元,归属普通股东净利润为9.04亿元、4.78亿元、10.64亿元、10.33亿元、15.24亿元、24.93亿元,经营活动产生的现金流净额为3.57亿元、8.91亿元、13.01亿元、18.23亿元、24.21亿元、37.18亿元,毛利率为49.25%、51.63%、49.73%、39.30%、37.79%、39.40%,净利率为10.87%、26.20%、28.94%、16.93%、18.42%、21.63%。

▼

(数据来源:东方财富choice数据)

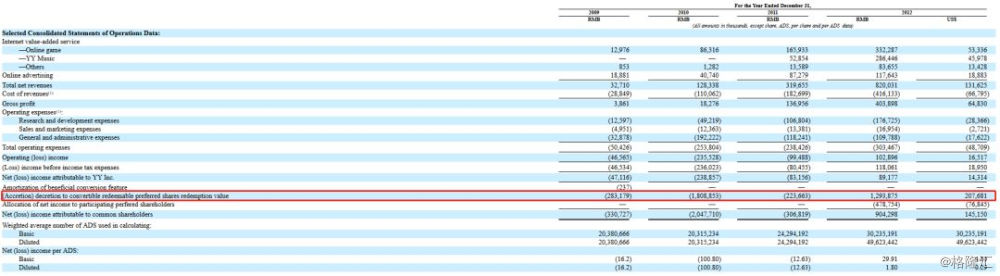

需要注意一个细节,它在2008年2011年,连续三年净利润亏损,但到了2012年,净利润扭亏为盈,且超过了当期收入。

这是为啥?

原来,它在2012年上市前,资产负债表中的有“可转换可赎回优先股”。之前我们在小米、美团上市时,有过详细分析。

“可转换可赎回优先股”是指:当它上市后,如果优先股转为普通股,就会转成“公允价值变动损益” (decretion to convertible redeemable preferred shares redemption value)科目,并对归母净利润产生影响。

▼

同时,因为这部分公允价值变动损益,只是增加了账面利润,并没有实际的资金流入,所以,在这一年,净利润大于经营活动产生的现金流。

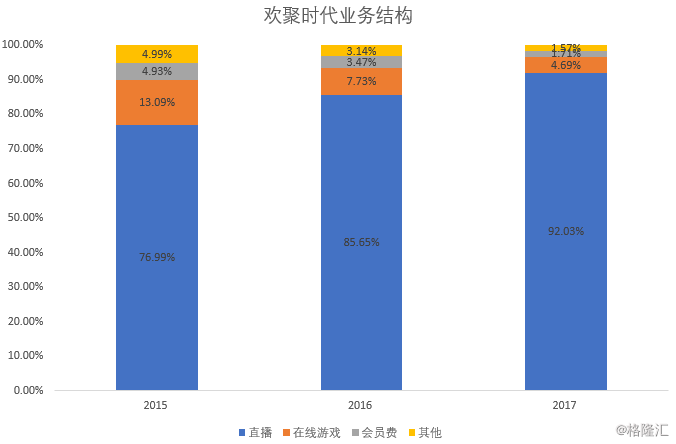

那么,欢聚时代到底靠什么赚钱?来看一下主营业务结构:

▼

近三年,欢聚时代的收入来源为直播业务和少量的在线游戏业务。注意,2017年直播业务占比已经高达92.03%。

其中,直播业务近三年收入的复合增速为53.31%,在线游戏业务近三年复合增速为-16.06%,会员费三年复合增速为-17.51%。

可见,站在如今这个时间点,直播才是欢聚时代的核心业务。

直播业务的商业模式,其实很简单——上游为主播,提供内容;下游用户看直播免费,给主播打赏则要付费。中游为直播平台,从打赏费用中抽成,这部分抽成,就是直播平台主要的变现方式。

欢聚时代的直播收入有两个来源,一是虎牙直播,另一是YYLive,前者主打游戏直播,后者主打美女直播。

此外,还有一点需要注意,虽然欢聚时代旗下的品牌——虎牙直播(HUYA.N)单独登陆纽交所上市,但是其仍处于欢聚时代的合并范围。(也就是说,在二级市场上,如果要买虎牙,其实直接投欢聚时代即可)

综上来看,整个商业模式的核心数据,一是点击量,二是主播数,三是交易量。而点击量提升、主播数增长,都需要烧钱。这从毛利率、净利率角度可以印证:

毛利率和净利率的差距,从2013年开始缩减。意味着一方面,市场竞争在加剧(导致毛利率小幅下滑),而另一方面,运营能力在提升(净利率上升)。

▼

(数据来源:东方财富choice数据)

如果让你做这门生意,投资人的钱已经到账,要烧钱,要从哪里开始?

— 03 —

从这里开始

▼

既然是TMT公司,自然得从研发投入开始——本案,研发投入主要包括研发人员工资、开发费用和房租等。

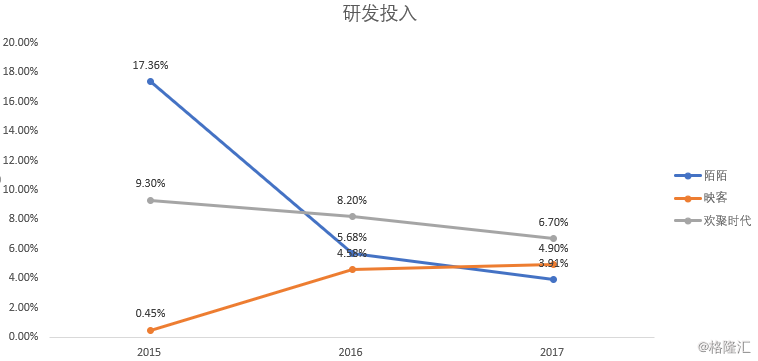

2015年到2017年,欢聚时代的研发投入为5.49亿元、6.75亿元、7.82亿元,占当期营业收入的比例为9.3%、8.2%、6.7%,占比逐年下降。

作为较为成熟的互联网公司,此处与我们之前研究的案例逻辑相似,早期的研发投入大,一旦平台成型、稳定,研发投入会逐年降低。

这个研发投入,到底高还是低?我们选择两家可比公司——映客(3700.HK)和陌陌(MOMO.O),来感受下。

其中,陌陌在2016年开始有直播收入,到2017年直播业务的占比为83.64%。 2015年到2017年,陌陌的研发费用为1.51亿元、2.18亿元、3.36亿元,占营收的比例为17.36%、5.68%、3.91%。

2015年到2017年,映客的研发费用为13.3万元、1.99亿元、1.93亿元,占营收的比例为0.45%、4.58%、4.90%。

▼

(数据来源:东方财富choice数据)

研发投入上,映客呈现出逐年上升的趋势,这是由于它在2015年6月才刚成立,还处于发展阶段。而陌陌2015年研发投入高企,是因为这一年,它新增了直播业务,需要新增投入。

以上数据细节,总体来看,当直播平台搭建成型后,研发投入普遍烧钱不是太多。并且,大家在平台开发、技术研发方面,水平不会差太多——那么,钱花到什么地方,才能建立真正的护城河?

— 04 —

钱都烧在了哪里

▼

平台建好了,下一个重要的步骤,是引流、采购流量。对于TMT行业的公司来说,引流一般体现在财报的销售费用中。

对于撮合平台类商业模式(撮合观赏者和直播网红之间的打赏交易),你会发现,流量是一个很重要的护城河。谁能够垄断流量,谁就更可能获得更高的营收、利润。

我们首先关注销售费用的结构和变动情况。欢聚时代的销售费用主要包括广告推广费、销售人员工资等。

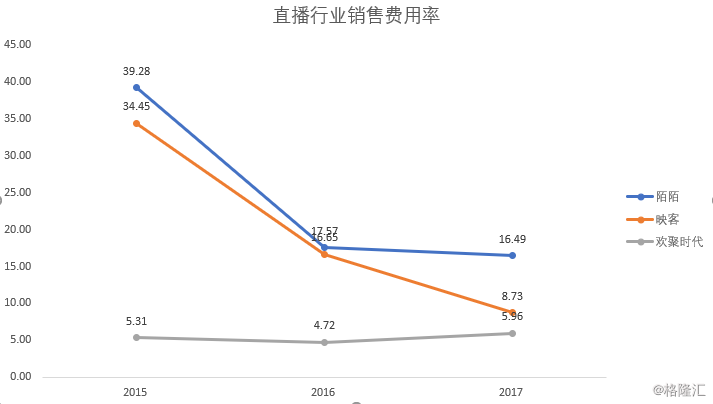

2015年到2017年,欢聚时代的销售费用为3.13亿元、3.87亿元、6.91亿元,销售费用率为5.3%、4.7%、6.0%。 本案,其未披露销售费用结构,仅披露称绝对值的增加是由于推广手机端业务。这也符合近年来的趋势,获取流量的主阵地在移动端,精准营销。

6%的销售费用率,不知你有没有注意到,这个数据很不寻常。

欢聚时代作为一家TMT公司,它的销售费用率并不高,这与我们之前研究过其他平台型公司很不相同,比如猎聘网(2015年118%)、美团(2015年177.55%)、猫眼(2015年254.90%)、优信二手车(2017年112.90%)。

这些公司,为了获取流量,线上线下打广告,找明星代言,每年都要烧掉大量的销售费用——然而,为何欢聚时代的引流投入这么少?

答案:特殊的行业属性,直播这门生意,不适合通过打广告、或补贴用户的形式来引流。

我们直接来看同行的情况:

2015年到2017年,映客的销售费用为1000.9万元、7.22亿元、3.44亿元,销售费用率为34.45%、16.66%、8.73%。

2015年到2017年,陌陌的销售费用为3.42亿元、6.74亿元、14.21亿元,销售费用率为39.28%、17.57%、16.49%。

▼

(数据来源:东方财富choice数据)

注意,映客和陌陌的销售费用率都呈现逐年大幅下降的趋势,两者的共同点是近三年才开始做直播的。而本案的欢聚时代销售费用率最低,且近三年变动不大。

这么研究下来,作为一个TMT公司,按照原本的设想,要么它的护城河在研发上,要么在引流、流量上。可是这么分析下来,其商业模式的护城河、最重要的花钱的地方,根本不在这里。

那么,这门生意的核心,到底在哪儿?

— 05 —

核心护城河

▼

答案,两个字:主播。只要是内容为王的生意,花钱的核心,永远都是这两个字。以近年来轰轰烈烈的在线教育公司为例,很多人以为流量第一、营销第一、课程包装和裂变第一,其实都是扯淡——在线教育也是教育,而教育行业,永远的核心就是一条:老师。

对本案来说,核心护城河,在于主播。关于这一点,它涉及到财报上的两个科目,一个是营业成本,一是应付款项,我们逐一来看。

先看营业成本:

欢聚时代的成本结构包括主播分成及主播内容成本、宽带成本、员工工资等。

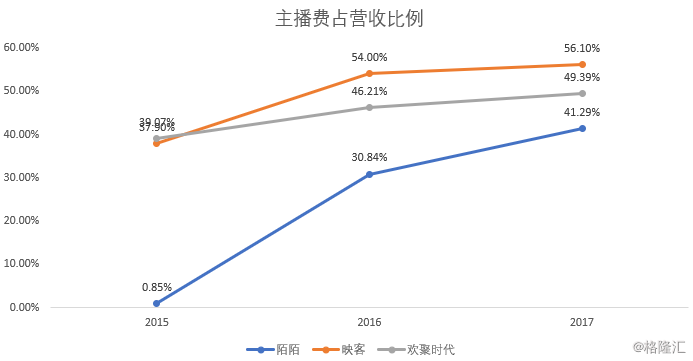

2015年到2017年,主播分成及主播内容成本为23.43亿元。37.91亿元、57.27亿元,三年复合增速为56.34%,占营收的比例为39.07%、46.21%、49.39%。

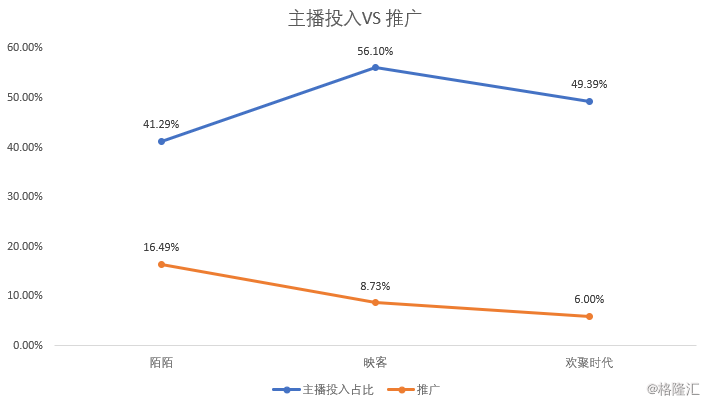

此处,我们通过主播投入 VS 销售费用率,来看欢聚时代对两者的投入力度:

▼

很明显,欢聚时代的花钱重点,在主播身上。研究到这里突然想到,其他竞争对手的表现如何?

此处的主播费,包括主播分成和主播佣金,体现在港股是成本结构中的主播费,体现在美股是成本结构中的Revenue sharing 或者 Revenue sharing fees and content costs。

2015年到2017年,映客的主播费为1088.3万元、23.40亿元、22.13亿元,占营收的比例为37.9%、54.0%、56.1%。

2015年到2017年,陌陌的主播费为741.2万元、11.83亿元、35.56亿元,占营收的比例为6.60%、34.66%、44.90%。

▼

三家公司中,主播费投入近三年都呈现上升趋势,其中映客的主播费投入最高。

此外,前文在梳理欢聚时代历史时提到,自2015年开始,直播行业出现了“抢主播”、“战队挖角”等烧钱大战。而透过各家直播平台的财报,它们高企的主播费也证实了这一点。

我们思考一下挖主播背后的逻辑——目前的直播平台,观看是免费的,只有对于喜欢的主播打赏才是收费的。这就好比追星,偶像在哪个平台直播,粉丝就直奔哪个平台。平台自身的粘性,来自于内容的创作者——主播。而主播创作的内容,造成了平台之间的差异性以及核心护城河。

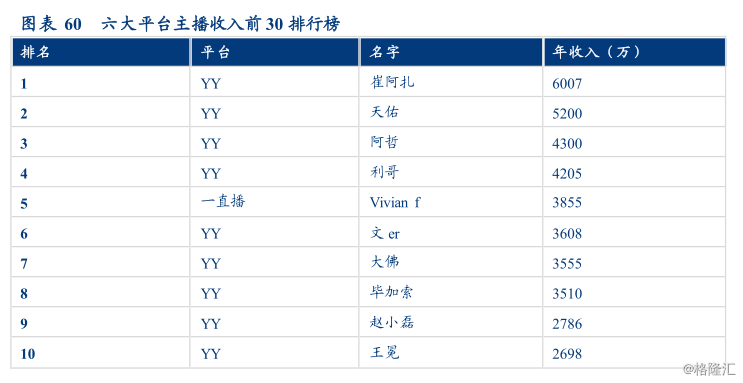

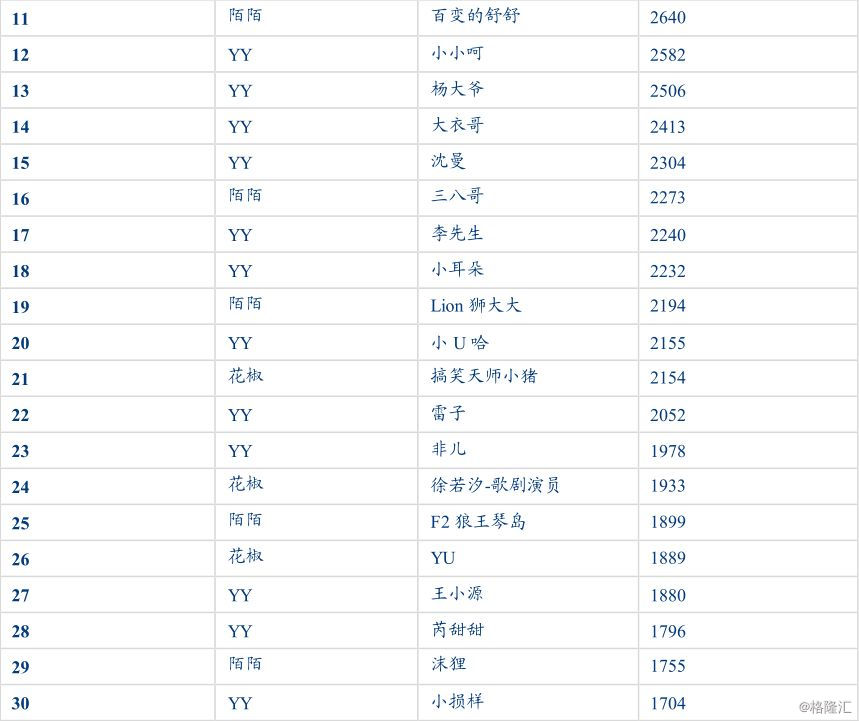

所以,挖主播,既是最好的引流方式,也是最好的竞争壁垒。其实,一个简单的数据就能描述这种护城河:根据华创证券统计,目前收入排名前30的主播中,21位来自于欢聚时代,5位来自陌陌,3位来自花椒。

▼

(图片来源:华创证券 )

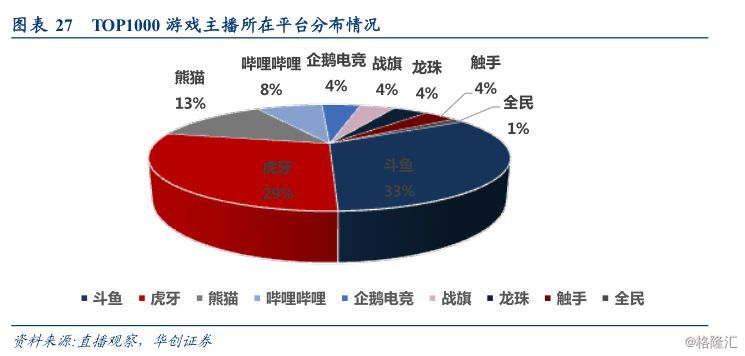

根据直播观察的统计,2018年游戏直播的市场格局上,人气排名前1000名的主播中,有33%在斗鱼,29%在虎牙,13%在熊猫。目前,游戏直播行业的主播情况,已经出现了两极化,大量的游戏优质主播分布在斗鱼和虎牙两个平台。

▼

但是注意,这部分主播成本,汇集了主播的基本工资和收益分成。那么,接下来,从收益分成的比例上,我们就可以看出平台和主播之间话语权的强弱。

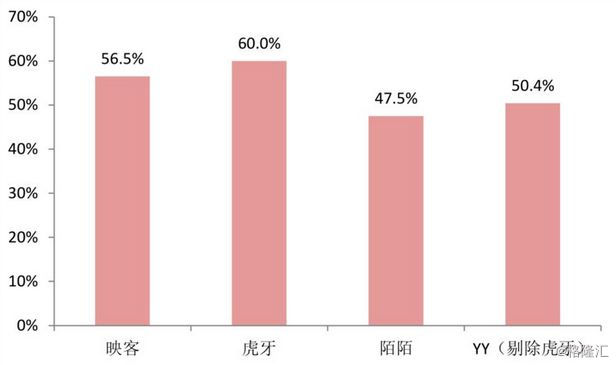

根据东方证券研究所披露,虎牙平台的话语权最高,平台的分成比例最高,高达60.0%。陌陌最弱,分成比例仅为47.5%。

▼

(图片:2017年各直播平台主播分成比例,来源:东方证券研究所)

谁强谁弱,通过排名靠前的主播数量,以及分成比例数据,一目了然。未来,如果要研究这个赛道,那么紧盯这两个事关核心护城河的数据,是重中之重。

— 06 —

打赏变现

▼

好,这么一梳理,这门生意的烧钱情况清晰多了:

一年115.95亿元的营收,6.7%的钱花在了研发费用上,6.00%的钱花在了销售费用上,49.39%的钱花在了主播身上,再刨除管理费用、财务费用、税费等剩下的21.50%,就是净利润。

烧钱的脉络厘清了,那么,接下来我们来看它如何挣钱:对于直播平台来说,登陆观看直播不需要付费,但给主播打赏,需要付费。所以,平台上的虚拟商品销售,就是它的变现模式。

欢聚时代平台上出售的商品包括虚拟商品和会员特权,我们分别来看。

先看会员特权——是指一定周期内(通常以月为单位),该会员的发言会优先放出。说白了就类似“发言置顶”。关于这部分收入,会形成递延收益。2015年到2017年,欢聚时代的递延收入3.85亿元、4.31亿元、7.58亿元,三年复合增速为40.32%。

要密切关注这个数据,如果此处数据出现松动,或者下滑,背后可能意味着很多事情,比如:主播吸引力是否在降低?会员充值意愿是否在下滑?是否有其他平台抢走了用户和主播?行业是否遭遇重大变故?

再看虚拟商品——这块的收入确认时点和金额,是在C端用户使用该商品时。而前面的会员特权服务,收入确认时点是在会员费有效期内,按照直线法确认。

“Accordingly, live streaming revenue is recognized immediately when the consumable virtual item is used, or in the case of timebased virtual items, revenue is recognized ratably over the fixedperiod on a straightline basis.”

但注意,虚拟商品的收入确认中,存在一定调节手法,其风险报酬转移时点确认存在人为估算空间。比如:友缘在线,将超过6个月未使用的豆币,定义为沉睡货币。即便玩家不使用,一旦过了六个月有限期,就立刻确认为收入。而六个月的有限期为平台自行约定,因此需要重点关注有效期的变动情况以及同业公司如何处理。

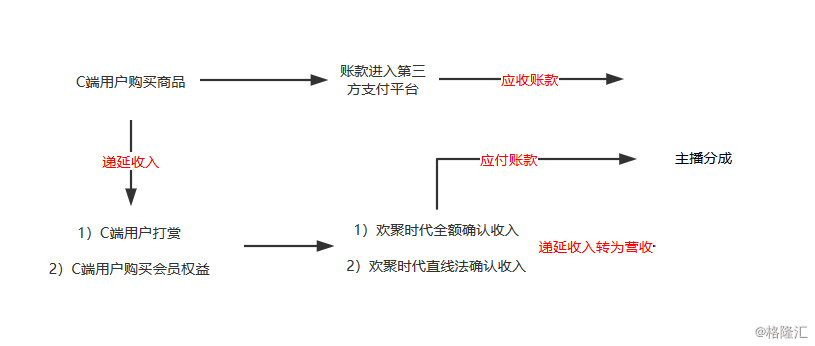

接下来,我们重点来看一下,销售虚拟商品的整个资金流动过程,以及对财报的影响。

▼

(制图:优塾投研团队)

此处,同样可分为两种情况:

(一)C端用户付费购买商品,未使用,则形成递延收入;

(二)C端用户使用商品,此时确认营收,同时形成应付主播账款。

其中重点的财务科目为“递延收入”、“应付账款”。

递延收入方面:2015年到2017年,欢聚时代的递延收入3.85亿元、4.31亿元、7.58亿元,三年复合增速为40.32%。

但注意,由于此处涉及另一块会员业务,很难看出平台的消费活跃度,但递延收入作为未来可以确认的收入——是收入的先行指标,这个数据越大、增长越快,未来营收增长的确定性越高,进而利润增长的确定性也越高。

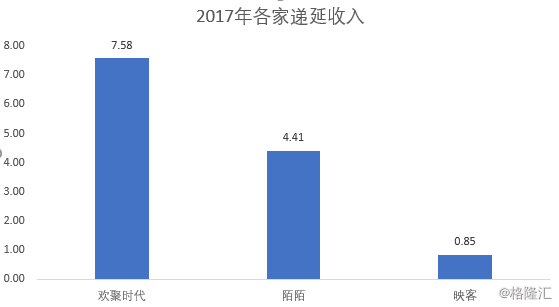

我们来看同业可比公司,2017年递延收入的情况:

2017年映客的递延收入为8547万、陌陌的递延收入为4.41亿元、欢聚时代的递延收入为7.58亿。这里如果看绝对值,感觉差异比较大,这是因为三者的营收体量差异导致的:映客营收39.4亿元,陌陌86亿元、欢聚时代115.95亿元。如果换成递延收入占收入的比例来看,映客的为2.2%、陌陌的为5.13%、欢聚时代的为6.5%。三家的占比相差并不是很大。

▼

(制图:优塾投研团队)

看完这个数据,很明显,在未来的营收上,欢聚时代的确定性要高于其他可比公司。关于欢聚时代的递延收入,2017年虎牙递延收入为2.43亿,为欢聚时代贡献了32.06%的递延收入。

注意,虎牙2017年的递延收入为2.43亿,是映客的2.86倍。基于递延收入可以预判下一年营收的特性,这里,或许是资本市场对虎牙和映客态度不同的核心原因之一。

应付账款方面:平台支付给主播的费用,存在提现周期,在财报上的反映为应付账款。本案的欢聚时代“应付主播费”,计入了资产负债表中Accurued liabilities and other current liabilities下面的子科目Revenue sharing fees中。

▼

(图片来源:欢聚时代2017年年报)

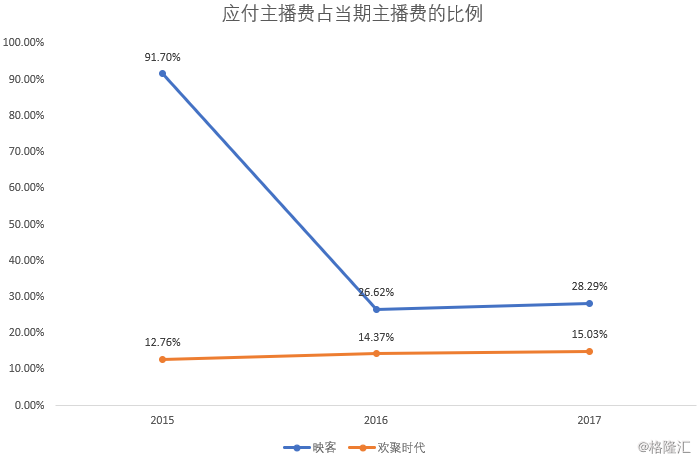

2015年到2017年,欢聚时代应付主播费为2.99亿元、5.22亿元、8.40亿元,占当期主播成本的比例为12.76%、13.77%、14.67%。

看一下同业映客情况,其中陌陌的年报没有详细披露应付主播费。

而映客,2015年到2017年,应付主播费为998万、6.23亿、6.26亿,占当期主播成本的比例为91.70%、26.62%、28.29%。其中,映客2015年下半年成立,所以2015年的数据较为异常,我们暂且看2016年和2017年的数据。

▼

(数据来源:东方财富choice数据)

应付主播费占当期主播成本的比例,这个数据变动不大,这说明直播平台对主播费资金占用程度的变动不大,即话语权没有明显变动。

如果想对比平台对主播的话语权,有三个财务密码需要留意,一是平台与主播的分成比例、二是应付账款占比、三是应付款账期。

好,研究到这里,这门生意的钱都花在了哪里,以及从哪些资产中赚钱,资金流已经形成了闭环——但是,还有一件事情需要重点分析:这门生意的行业空间到底如何?

— 07 —

这个行当的玩家

▼

2018年,是直播行业的资本市场元年,虎牙和映客相继在美股港股上市。从直播类型上看,直播主要分为游戏直播和泛娱乐直播,游戏直播主要内容就是观看主播玩游戏讲攻略或实时解说,泛娱乐直播则包括美女直播(唱歌、跳舞等)、户外、体育、综艺等。

2017 年,移动直播月活跃用户数达1.76亿,互联网渗透率约23.4%,其中游戏直播移动月活用户数1.29亿,渗透率约23.3%(以手游用户 5.5 亿计),未来仍有较大增长空间。

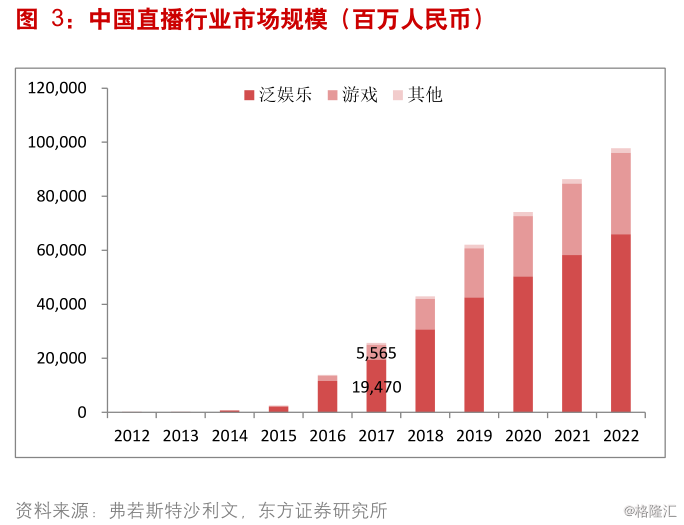

根据弗若斯特沙利文预测,2017年直播行业市场规模250亿,其中泛娱乐直播195亿,占比78%,未来5年复合增速 28%,游戏直播56亿,占比 22%, 未来5年复合增速 40%。[4]

▼

直播行业的盈利模式,目前以打赏为主,也包括广告、增值服务、游戏联运等。

从宏观方面看,2017 年直播打赏收入 235 亿,占比 91.4%,广告收入 22 亿,占比 8.6%;从微观方面看,2017 年陌陌(打赏为主)单用户收入 7.53 元/月,虎牙单用户收入 2.18 元/月,与其他变现方式效率相近。[4]

▼

尽管看上去增长良好,但此处,一个重大风险不可不提——2017年,短视频大火,直播的风口被被短视频抢走。

短视频平台用户与直播用户高度重合,两个行业之间存在此消彼长的竞争。根据App Store的信息显示,映客App在其2017年2月27日更新的4.0.00版本中加入了小视频功能。而斗鱼直播首页里面,视频是与直播在同一个子页面。

目前,酷狗直播、YY直播也纷纷上线了小视频功能。从映客、花椒、酷狗直播、YY几个App来看,加入短视频功能,用户的注意力并没有被抢走,恰恰相反,短视频很好地弥补了直播播主的信息维度,比如某直播此刻虽然不在直播时间段内,但粉丝却可以关注其发布的短视频,这样也可增加粉丝与播主之间的黏性。[5]

目前来看,短视频给直播平台提供了新增的一块功能,并未取代其核心的“直播互动”作用。

但是,其实更应该注意的是,未来抖音、快手等是否开辟直播功能,一旦出现,那么,对现有的直播平台,会造成较大的冲击。

— 08 —

盈利和增长

▼

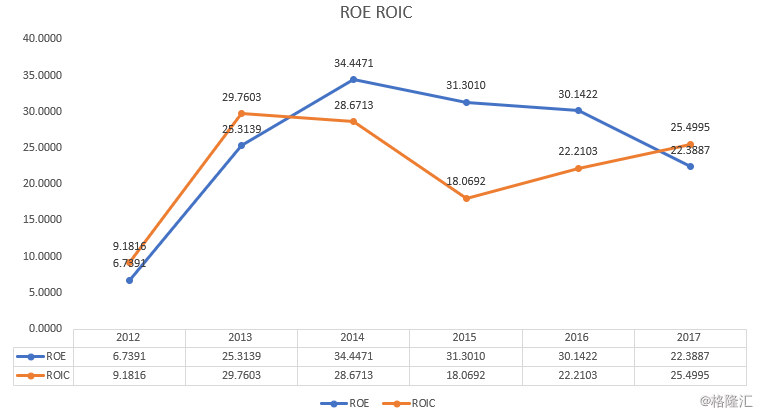

好,公司也分析完了、行业也分析完了,还有两件重要的事:这门生意的资本投入回报率,到底是高还是低?接下来我们来看它的ROE和ROIC。

2012年底欢聚时代上市,可追溯的年报自2010年起,它的营收都是在持续上升。而净利润在2012年扭亏为盈后,大体上也是持续上升。由于它在2012年才扭亏为盈,我们截取2012年至2017年的ROE和ROIC,来看一下它的回报情况。

▼

其中,ROIC除去2012年较低之外,之后的多年几乎都维持在20%以上,而ROE则出现了明显的先上升、后持续下降的趋势。

ROE,按照杜邦分析法,主要受三大要素影响:总资产周转率、销售净利率、以及权益乘数。通过拆分,我们发现:

总资产周转率,2012年到2017年,分别为0.67、0.85、0.78、0.83、0.96、0.96,变动不大。

销售净利率,2012年到2017年,分别为10.87%、26.20%、28.94%、16.83%、18.42%、21.64%,变动较大,呈现先上升后大幅下降趋势。

权益乘数,2012年到2017年,分别为1.29、1.38、2.22、2.21、1.93、1.29,变动不大。

将ROE拆分下来发现,它的变动主要是销售净利率的波动导致的。

2016年开始,进入了游戏直播的爆发期,抢当红主播烧了不少成本。2015年到2017年,欢聚时代主播费为23.43亿元、37.91亿元、57.27亿元,三年复合增速为56.34%,占营收的比例为39.07%、46.21%、49.39%。

此外,根据华创证券统计,目前收入排名前30的主播中,21位来自于欢聚时代,5位来自陌陌,3位来自花椒。这也能看出欢聚时代由于在主播上的投入大幅增加,使得成本增长、毛利下降, 同时导致净利率下降,进而影响ROE下降。

目前,直播行业的核心壁垒还是在主播身上,未来它可能还会在主播费上加大投入,直到自己成为直播领域的绝对龙头为止。净利率水平经过前期的波动,我们预估会维持在15%到20%之间。

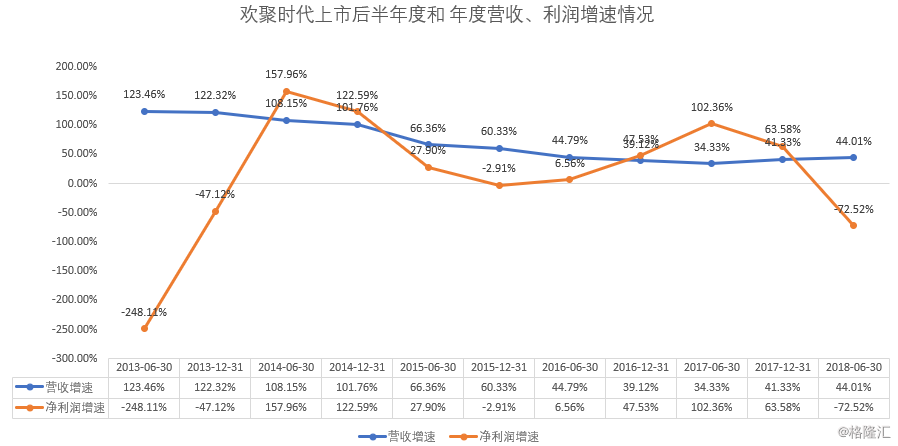

接下来,我们来看看其增长情况:

(数据来源:东方财富choice数据)

注意,关于利润增速,2013年上半年和全年情况比较异常,是由于“可转换可赎回优先股”造成的,上文已经分析过了。

另外,还需要注意一个细节:通常ROE和ROIC的差异不会太大,如果出现太大的差距,要么说明杠杆比较高,要么说明有非经常收益影响。本案,ROE和ROIC在2014年至2016年间,差了近10%。

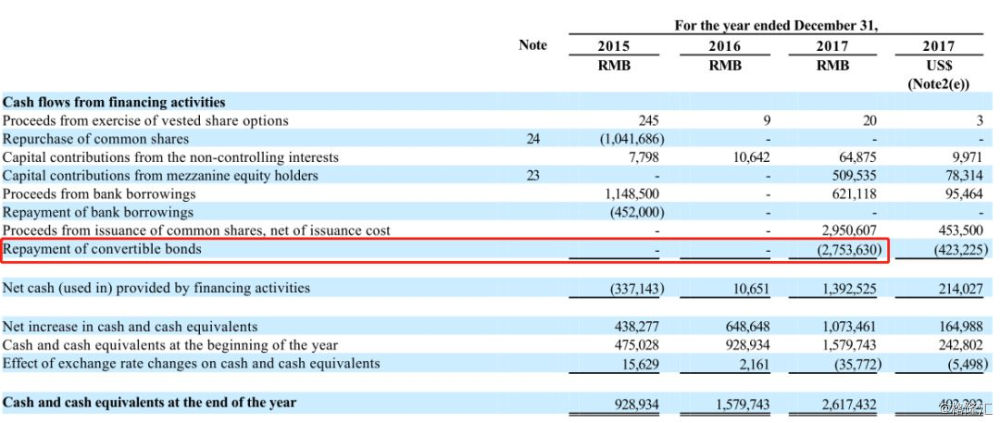

这是因为:2014年3月,它发行了一笔27.73亿元的可转债,2019年4月1日偿还。但同时也规定,债券所有人可以在2017年4月1日要求以现金回购方式偿还。

最终,在2017年,欢聚时代兑现了这笔可转债。

“The Notes are not redeemable prior to the maturity date of April 1, 2019, except that the holders of the Notes (the “Holders”) have a noncontingent option to require the Company to repurchase for cash all or any portion of their Notes on April 1, 2017. The repurchase price will equal 100% of the principal amount ofthe Notes to be repurchased plus accrued and unpaid interest, if any, to, but excluding, the repurchase date.”

▼

— 09 —

优塾团队研究逻辑

▼

综上,本篇报告的研究逻辑如下:

1)关于欢聚时代,最有争议的地方在于短视频对于直播行业的冲击,以及平台方对于主播的依赖。

2)一个有趣的行业现象是:通常来看,内容平台之间的竞争是非排他性的,根据极光大数据,在视频领域,51.7%的腾讯视频用户同时使用爱奇艺,30.4%同时会使用优酷。但是相比之下,直播平台之间的用户竞品重合度仅在5%-20%,排他性却比较明显。

3)排他性,是由于 PGC 和 和 UGC 内容差异所决定,PGC 内容具有普适、口碑、明星效应,易于辨认,具有较高的集中度,用户会为 PGC 内容而选择不同的平台;而UGC 内容平台更符合用户品位的多样性,而用户并没有转换平台的动机。[4]

4)因此,这门生意是典型的寡头竞争生意,往往最后就是三到四家公司的竞争。从市场集中度上看,根据小葫芦数据选取的28个直播平台数据(未含陌陌)显示,我们随机选取两平台数据(6月6日、7月1日),其中YY、火山、虎牙、斗鱼、映客位列平台礼物收入TOP5,合计占据份额 77.6%、78.2%;弹幕数占比TOP5,合计占据市场份额 77.1%、74.2%。

5)目前,直播行业已经形成寡头垄断的局面。游戏直播赛道的两个巨头就是虎牙和斗鱼,全民娱乐直播赛道的三个巨头就是映客和YY直播、花椒直播。

▼

(图片来源:互联网周刊)

6)直播行业下游是C端打赏用户,而用户对平台和主播有粘性,即主播在哪里,用户就使用哪个平台。所以直播行业的核心护城河,就是主播。因此,最需要关注的是:平台方对于上游主播的话语权情况。此处,我们可以从重点看平台与主播的分成费比例,平台分成比例越高,平台的话语权越强。

7)本案,重要的财务科目为:主播费(计入营业成本),主播费占比,主播应付款,递延收益。因为,这门生意的命脉在于主播,C端的流量是跟着主播走。上述几个财务数据中,最重要的就是主播应付款占当期主播成本费的比例,这个比例越高,说明直播平台可以占用的资金就高,即对主播的话语权较高。而递延收益越高,平台未来收入的确定性就越高。

8)欢聚时代未来的业绩驱动力,主要看直播业务板块。它的直播包括两部分,一个是娱乐直播,一个是游戏直播。这两个板块,我们分别来看,关于娱乐直播,此处存在一个重大不确定因素,虽然它的app也有短视频,但是依然无法避免专注做短视频app对它的影响。此外,短视频行业的合规风险也是它的一个风险点。

9)再看游戏直播,游戏直播的营收驱动,其实与上游爆款游戏推出的频率有关。根据以往的历史规律,每次推出新的爆款游戏,都是对游戏直播行业的一种新刺激。因此,其游戏直播业务,也要看上游有没有新的爆款游戏出现。尤其要留意动视暴雪、腾讯、网易的爆款动向。

▼

10)之前我们在研究内容创作公司(游戏、电影、漫画)时发现,游戏这个赛道是推出爆款概率最高、变现生命力更强的赛道。不过,由于近期政策层面对游戏行业的管制严格,对行业增速会有一些负面影响,未来也需要关注这方面的风险。

— 10 —

估值

▼

接下来,进入本篇研报重要的一部分:估值。

直播行业看下来,这个行业的现状是前三年处于高速发展爆发期,后续增速在放缓,也许会进入稳定期,但仍属于高速增长的行业。而本案的欢聚时代,经营活动现金流已经实现为正。

综上,对于欢聚时代,我们采用三种估值方法,分别为DCF估值、PEG估值、PE历史分类值、市盈率法。我们逐一来看。

1)DCF估值法:

DCF估值法的关键是预测未来现金流增速。本案的欢聚时代,参考历史数据,现金流和营收的增速类似,我们暂且将现金流增速约等于营收增速。下面重点看未来营收增速。

先看历史增速:欢聚时代近三年营收增速为:40.22%。

再看行业增速:直播行业中的泛娱乐未来五年复合增速为28%,游戏直播5年复合增速为40%。而本案的欢聚时代,未披露游戏直播VS泛娱乐直播的各自收入占比。所以,这里我们参考虎牙对欢聚时代的收入贡献,计算大约有20%为游戏直播,剩余80%收入来自泛娱乐直播,加权后行业增速约为:30%。

接着看机构预测:2018年至2020年,欢聚时代的营收增长率,机构给出的预估值是三年复合增速为:39%。

最后看内生增长情况:预期利润增长率=资本报酬率(代表前期投资质量)*再投资率(再投资水平)。

资本报酬率——用ROIC来衡量,再投资率=(资本性支出-折旧+非现金流动资本变化量)/[EBIT(1-t)]。其中,非现金流动资本主要指营运资本,为流动资产减去流动负债。

根据以上数据测算,2015年至2017年,欢聚时代再投资率分别为216.86%、27.27%、41.92%,(剔除2015年异常值)近2年平均再投资率为34.60%;而资本报酬率(ROIC),分别为18.07%、22.21%、25.50%,3年平均ROIC为21.93%。

这样测算下来,其历史平均的期望增长率为7.6%(=34.60%*21.93%)。

看到这里,根据内生数据测算的期望增长率(7.6%),三年历史复合增速(40.22%)、机构预估增速(39%),行业增速约为30%。

综上,我们关于营收增速选择一个乐观值(30%),选择一个保守值(10%)。

按照乐观的增速预估——第一阶段:高速增长阶段,假设增速为A=30%,时间约为3年;第二阶段:增速放缓期,60%*A,为18%,时间约为3年;第三阶段:稳定增长阶段,增速降低到第一阶段的30%*A,为9%,时间约为4年。之后,由于直播行业娱乐属性的特点,我们乐观估计其永续增长定为1%。

贴现率方面,我们按照下游需求稳定性来判断资金风险系数,选择8%-11%之间。

所以,乐观的假设组合:增速30%、折现率9%、永续增长1%。

按照保守的增速预估——第一阶段:高速增长阶段假设增速为A=10%,时间约为3年;第二阶段增速放缓期,增速降低到第一阶段的60%*A,为6%,时间约为3年;第三阶段:稳定增长阶段,增速降低到第一阶段的30%*A,为3%,时间约为4年。之后,由于直播行业的娱乐属性,考虑到政策风险,对其可持续性持悲观估计,则永续增长定为0%。

所以,保守的假设组合:增速10%、折现率11%、永续增长0%。

好,几个重要的假设数据都已搞定,接下来开始测算:

按照DCF模型粗略计算,计算出的企业价值在525.91亿元到1713亿元之间,减去净债务-20.29亿,合理股权估值在546亿元到1733亿元之间,对应2017年的静态市盈率在65倍至21倍之间。目前欢聚时代的总市值44.45亿美元,约合人民币302.26亿人民币,PE-TTM为17.5倍。

2)PEG法:

所谓PEG,由英国投资大师Jim Slater于1960年代发明,后被成长股大师彼得林奇发扬光大,将此估值法运用于成长股估值中。其计算公式是:PEG=PE/(企业年盈利增长率*100)。

比如,一个公司当前市盈率为30倍,其未来5年预期每股收益复合增长率为30%,那么其PEG就是1。按照彼得林奇的估值法,当PEG等于1时,表明所有市场参与者整体对该公司的估值,可以充分反映其未来业绩的成长性。

回到本案的欢聚时代,当前市盈率为17.5倍,行业未来五年预期每股收益复合增速为30%,则PEG就是0.58。按照彼得林奇的估值法,当PEG小于1时,表明所有市场参与者整体对该公司的估值,并没有充分反映其未来业绩的成长性。

3)历史PE分位值法

注意,历史估值最高位是在2018年年初,市盈率最高达到43倍。这主要是由于欢聚时代率先进入直播行业,而2015年前后直播行业开始火爆,随后竞品纷纷入场。从历史估值分位来看,几次估值低位区间,PE-TTM均在11倍左右;几次估值高位区间,在43倍左右。

4)市盈率法

看一下可比公司的PE情况:陌陌PE-TTM是23.3倍、虎牙PE-TTM是-12.6倍、映客PE-TTM是5.9倍。

综上,整体来看,本案,估值在10-20倍左右,相对较具备安全边际,而在40倍以上,则安全边际较低。目前,欢聚时代的PE-TTM为17.5倍。

经过上文的分析,结论已经比较明显了:

其近几个月来连续杀跌,估值杀到较低的位置,和利润增速下滑、ROE水平下滑有关。同时,随着直播行业玩家登陆资本市场,在资本助力下行业竞争还可能再度加剧,进一步拉低增速。在这种情况下,30%以上的乐观业绩增速很难持续维持,可能会逐步下行,进入20%-25%的稳态区间。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。