下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大公用环保团队

来源:EBS公用环保研究

测算方法简述

我们分别选取了环保和公用事业的40家公司,测算社保新政对公司净利润带来的影响。整个测算分为两个部分,第一部分根据公司已披露的数据计算公司2017年已缴纳社保的情况和人均工资水平,第二部分通过一定的假设测算公司2017年在新政下应补缴纳的社保费用。

第一部分:各公司社保缴纳情况和人均工资水平

单一公司的工资发放和社保缴纳情况可在公司资产负债表流动负债中的应付职工薪酬中查询,其中总的工资、奖金、津贴和补贴发放额以及社会保险费(包括医疗保险、工伤保险、生育保险)在短期薪酬中列示,基本养老保险和失业保险费在设定提存计划中列示。公司的社保缴纳情况=(社会保险费+基本养老保险+失业保险费)。

人均工资方面,因公司董事、监事及高级管理人员(以下简称“董监高”)的工资水平绝大部分情况下会超过社保缴纳基数上限,我们假设公司均严格按照要求为上述人员缴纳社保,故在我们后续的测算中将会剔除跟董监高相关的所有数据。公司会在年报的第八节“董事、监事、高级管理人员和员工情况”中披露董监高的总税前报酬和公司的员工总数,结合上文中应付职工薪酬中列支的总工资发放,我们可以得出公司的人均工资水平=(总工资、奖金、津贴和补贴 — 董监高总税前报酬)/员工总数。

第二部分:各公司补缴的社保费用及在净利润中的占比

因公司披露数据有限,我们需做出一定的假设来进行下一步测算。

核心假设:

1. 假设公司为董监高按照规定缴纳社保,故新政前后均不考虑董监高的社保相关数据;

2. 不考虑公司的实际工资分布情况,采用人均工资作为社保缴纳基数;

3. 各公司的社保缴纳费率按照公司注册省份的省会城市2017年社保缴纳费率执行。

根据上述假设,各公司在新政下应补缴的社保费用=人均工资水平x相应社保费率 — 原社保缴纳情况。

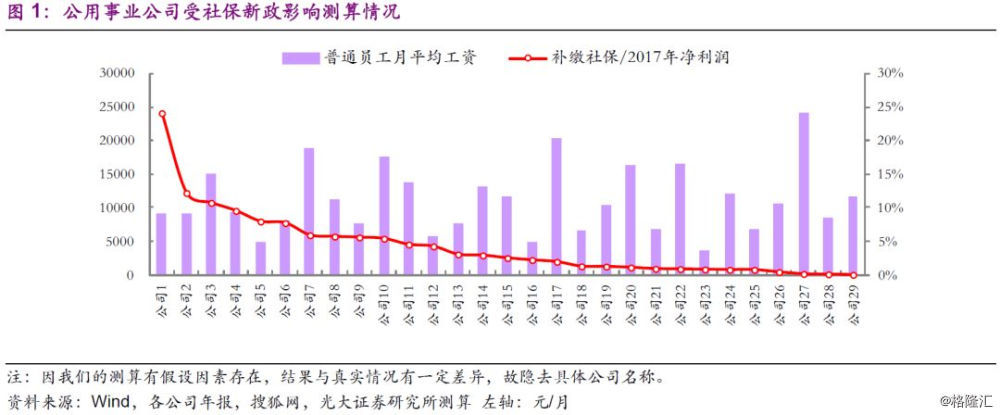

公用事业公司受新政影响较小

我们选取了40家公用事业上市公司。根据我们的测算,共有9家公司的应补缴情况为负,表示上述公司已严格按照现行规定缴纳社保,本次政策变化不会对上述公司的净利润造成任何影响。

在剔除上述9家公司和2家数据异常的公司后,根据我们的测算,剩余29家公司的总应补缴社保差值为9.77亿元,影响占比(补缴差值/2017年归母净利润)仅为1.77%,行业整体受影响较小。

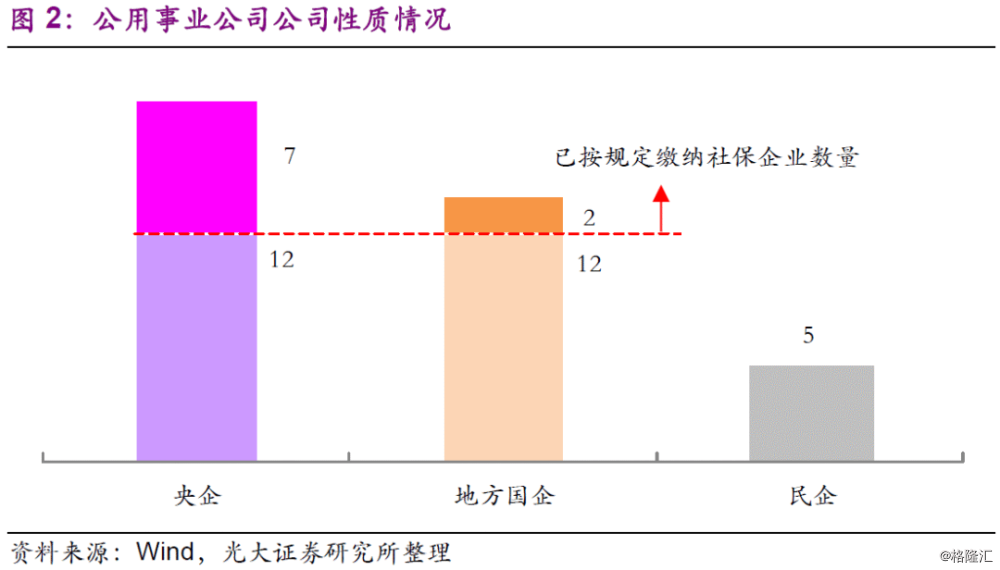

我们认为,公用事业公司受影响较小的一个重要原因是国企,尤其是央企占比较多,规范化的制度和管理模式整体高于民营企业。我们纳入分析的40家上市公司中,严格缴纳社保,不受新政影响的9家公司全部为国企,其中7家为央企;图1中的29家公司中,仅有5家为民营企业,其余22家国企中共有12家央企。大规模高质量的上市央企带动整体公用事业公司社保缴纳情况表现良好。

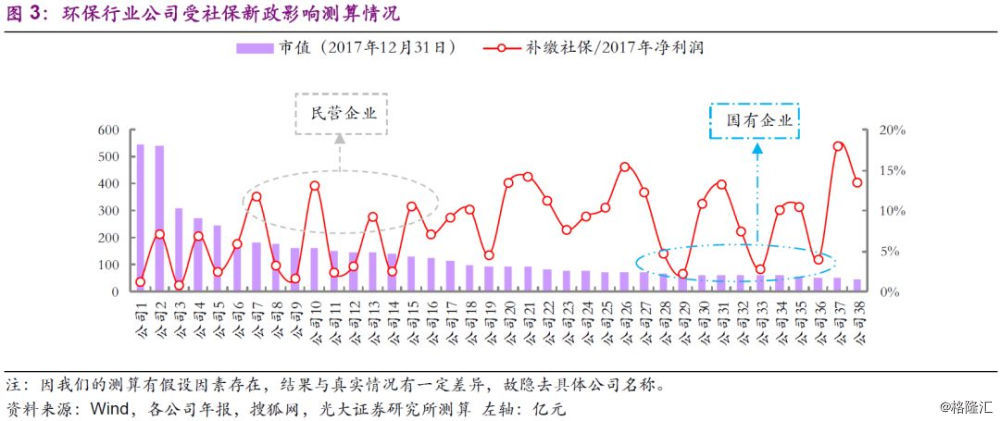

环保行业受新政影响相对明显

我们同样选取了40家环保行业上市公司。根据我们的测算,和公用事业相比,环保行业受新政影响相对较大,剔除2家公司数据异常后,剩余38家公司总应补缴社保差值为11.53亿元,影响占比(补缴差值/2017年归母净利润)为5.63%,行业整体受到一定影响。

我们认为,与公用事业相比,我们选取的环保行业公司大多为民营企业,仅有16家为国有企业,这是环保行业整体受影响较大的原因之一。具体分析环保行业本身的缴费趋势,我们认为存在一定程度的两极分化,即规模较大的公司(市值相对较高)缴纳社保情况普遍较好,受新政影响较少;小型民营企业受到本次新政的影响相对较大

结论偏差情况讨论

由于数据有限,在我们的测算中运用了一定假设,假设情况与实际情况的不符必然会造成结论的偏差。具体分析,我们认为以下几点因素会导致结果存在较大偏差:

1. 劳务派遣人员计入员工总数。我们认为这是造成数据偏差的最大可能。劳务派遣人员的工资由派遣单位发放(人工费计入应付职工薪酬),五险一金的缴纳原则上也应该由派遣单位缴纳,但是目前的监管力度不严,存在派遣单位的五险一金不予缴纳的情况。由于上市公司年报中并未披露劳务派遣人员的相关数据,我们无从得知总员工人数中劳务派遣人员比重,但是根据我们了解,环保行业(尤其是环卫行业)因工作技术要求相对较低且人员需求大,存在较多的劳务派遣人员使用情况,这会极大程度的导致数据失真。

2. 员工薪酬分布不均。由于上市公司年报中并未披露员工薪酬分布,为便于计算我们使用员工平均工资作为社保缴纳基数,但社保的实际缴纳有上下限(上年月平均工资60%~300%)的要求,公司实际员工薪酬两极分化越是严重,我们测算的偏差将越大。

3. 员工地域分布情况未知。在我们的测算中,我们运用的是上市公司注册所在省份的省会城市的社保缴纳税率。但部分上市公司员工遍布全国,存在不同员工参照所在地社保规定缴纳社保的情况,且不同地区社保缴纳税率偏差较大(从22.95%到31.20%不等),将会一定程度上影响测算结果。

员工薪酬分布对结果影响几何?

综合考虑我们的3个核心假设和3个影响数据偏差的情况,我们将对员工薪酬分布情况对补缴社保情况的影响进行进一步测算。

为了去除公司个体性差异的影响,我们将选取的40家公用事业和40家环保行业上市公司统一汇总为两家公司,即“公用”公司和“环保”公司,两家公司的基本情况详见表2。

从上述公司的基本情况也可以看出,“公用”的社保缴纳率达到28.01%,已基本达到实际应缴纳比率,而“环保”的社保缴纳率则相对较低(14.76%),新政实施后受影响较大。

我们假定两家公司的普通员工工资分布呈现正态分布,采用人均工资作为正态分布的平均值,2000元/月作为正态分布的标准差。我们同时假设社保缴费基数根据2017年我国城镇平均工资(城镇非私营6193元/月,城镇私营3813元/月)和“公用”和“环保”公司里国有和民营企业的个人综合计算得出,而社保缴纳系数按28.46%(全国平均社保缴纳系数)考虑。

根据社保缴纳相关要求,工资低于社保缴费基数60%的,按社保缴费基数的60%为基数进行缴纳;工资高于社保缴费基数300%的,按社保缴费基数的300%为基数进行缴纳;位于当中的,按照工资水平作为基数进行缴纳。

根据上述假设进行测算,“公用”基本不受新政影响,补缴社保/净利润比值仅为0.41%;“环保”受影响相对较大,补缴社保/净利润比值达到7.43%。

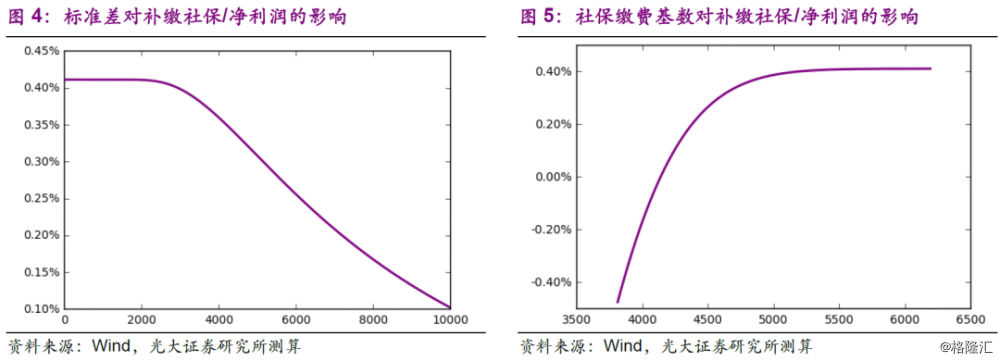

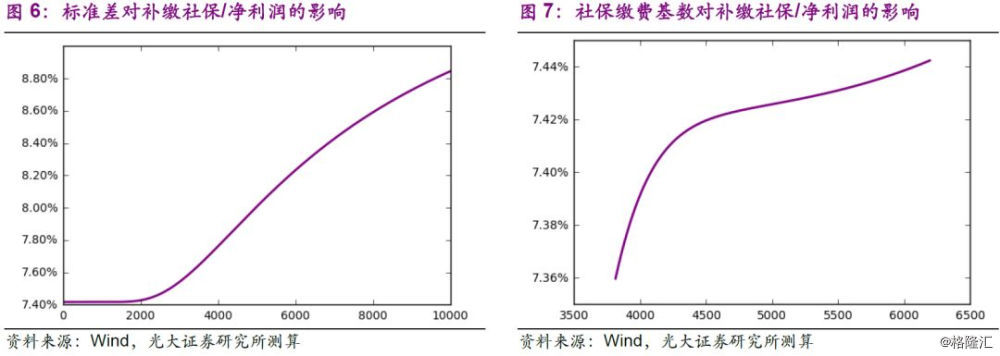

在上述条件下,工资正态分布的均值(人均工资)和标准差,以及社保缴费基数是影响补缴社保情况的三个关键因素。人均工资为已知数据不做讨论,我们将对工资的标准差和社保缴费基数进行敏感性测算。标准差方面,我们选取0到10000的变化区间;社保缴费基数方面,我们选取2017年国家公布的国企平均工资和私企平均工资作为社保基数的可选范围。

“公用”:

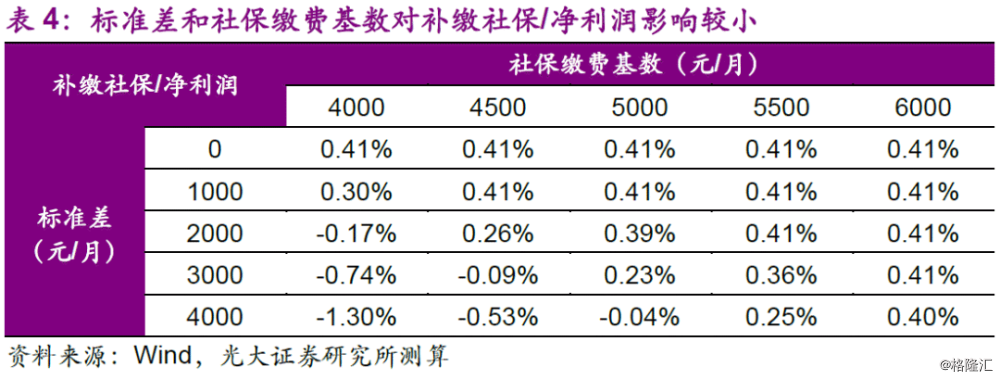

对于“公用”公司来说,标准差和社保缴费基数对补缴情况的影响均十分有限。标准差对补缴社保/净利润影响的波动范围仅为0.3%,社保补缴基数对补缴社保/净利润影响的波动范围为0.8%。总体而言,由于“公用”本身社保缴费情况较好,应补缴社保受标准差和社保缴费基数影响及其有限。

“环保”:

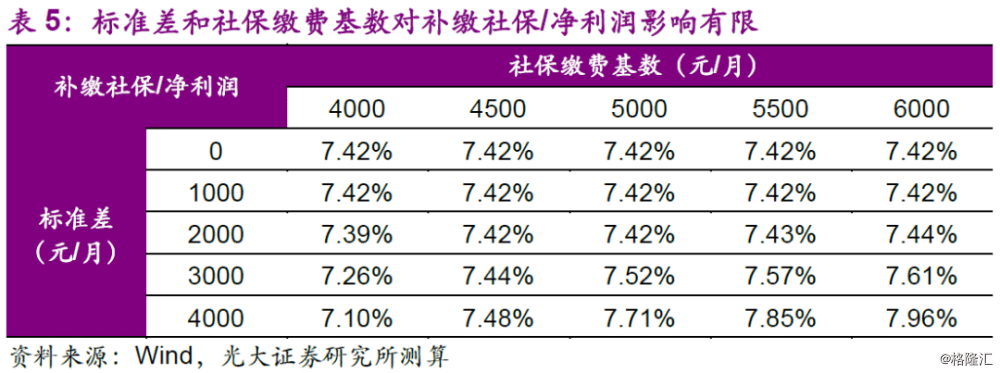

对于“环保”公司来说,标准差对补缴社保/净利润影响的波动范围提高至1.4%,而社保缴费基数对补缴社保/净利润影响的波动范围收窄至0.08%。总体而言,由于“环保”本身的人均工资更为接近社保补缴基数,同时其社保缴纳情况不甚理想,标准差变化带来的影响要超出社保缴费基数变化,但是整体来看影响仍较为有限。

综上所述,在假设公司的员工工资呈正态分布的情况下,“公用”的补缴情况仍远好于“环保”的补缴情况,而标准差和社保缴费基数对结果的影响均较为有限,在假设员工工资呈正态分布的情况下,工资分布对社保补缴情况的影响有限,更多仍取决于公司本身缴纳社保的实际情况是否符合规定。

风险分析

政策细则发布以及具体执行不及预期。