下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬团队

本轮地产调控始于2016年底,至今也逐步进入深水区,2018年以来,受到地产市场调控和金融严监管的影响,地产企业面临融资难、融资贵的境地,行业集中度不断提升,房地产行业发展面临挑战,对房地产企业的专业实力和持续发展能力也提出更高要求。

房企主要收入来源于房地产项目销售,受宏观经济发展周期和政策调控等因素影响大,公司能否针对行业的周期转换及时采取有效的经营策略,针对宏观经济和行业调控相应调整公司的经营策略和投资行为,将在相当程度上影响着公司的长期发展。

目前地产行业调控时长已达两年之久,房企对于后市的看法如何?地产主业是坚持做大还是减速?该布局哪些多元化的战略方向?负债管理进行了怎样的调整?本文对各个房企18年半年报进行梳理,从观察微观个体入手,看整个行业的发展动态。

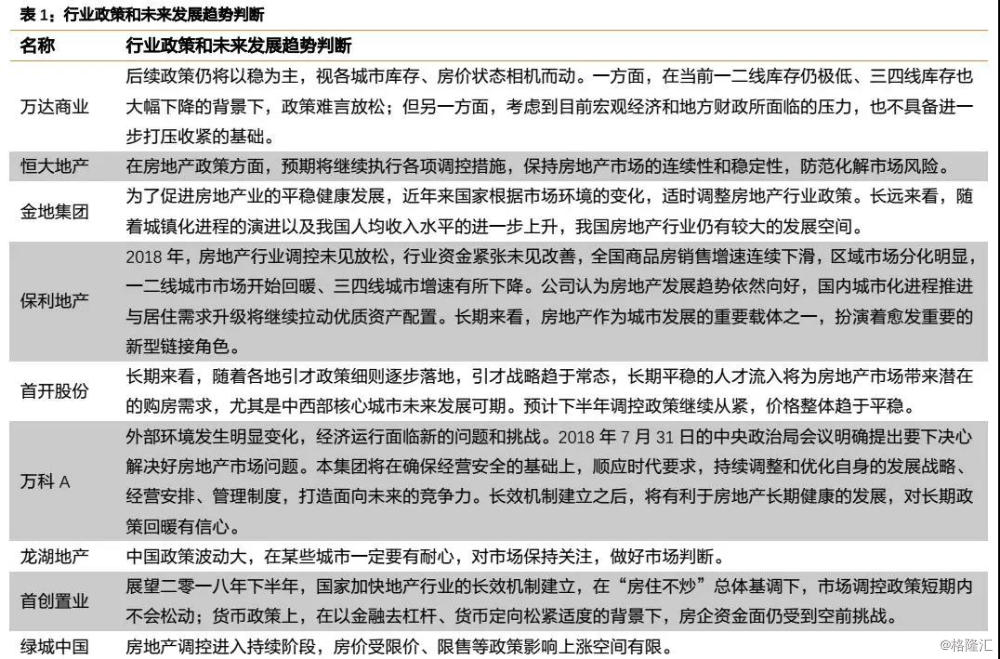

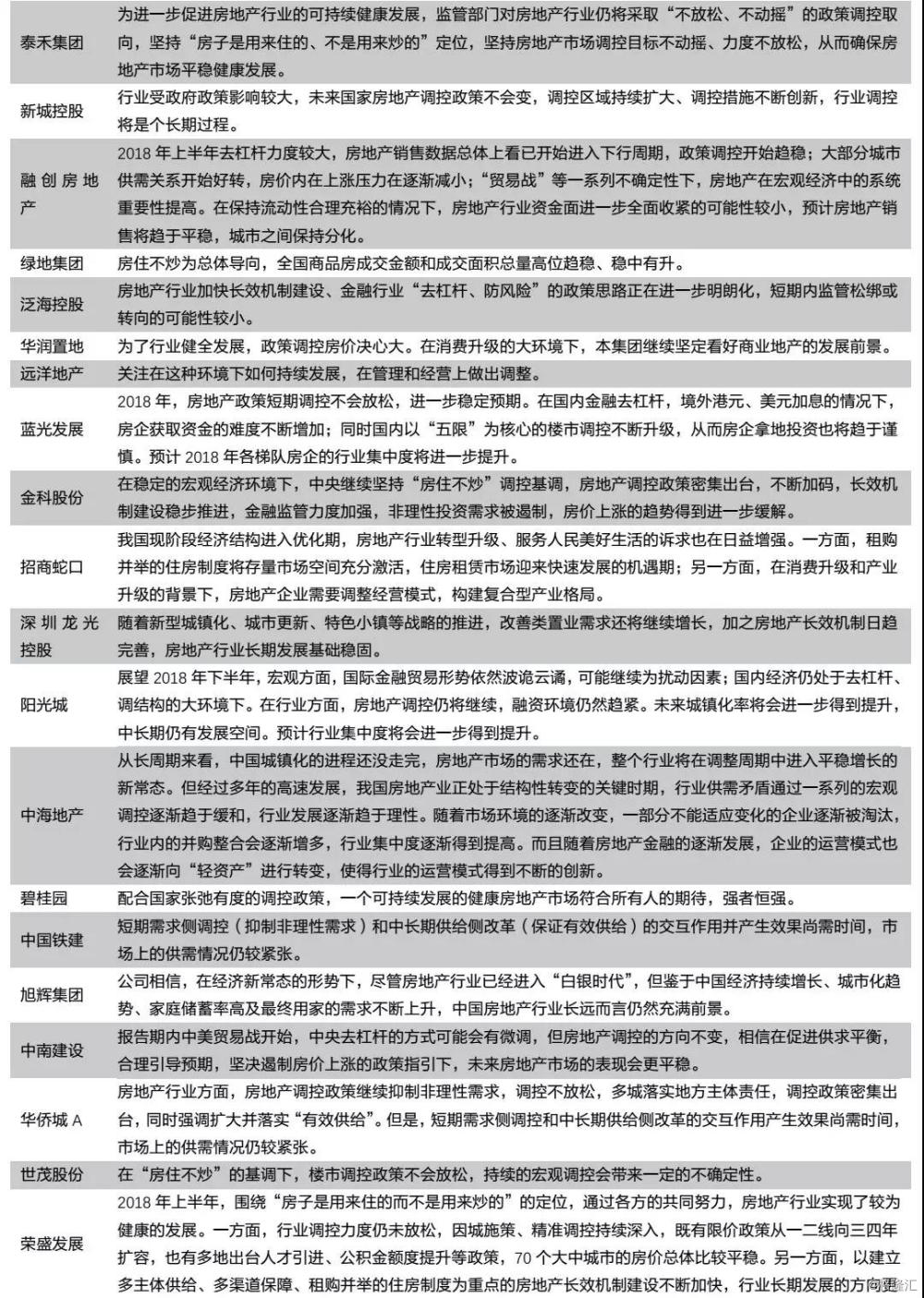

1. 房企怎么看行业政策走向和未来的发展?

当前,房地产市场形势十分复杂。一方面,限购、限价等调控政策并未有放松之势;另一方面,在融资难融资贵的背景下,房企面临严峻的资金压力。未来行业的走势也备受关注。

那么对于未来,身处于行业之中的各个房企又怎么看待房地产行业的政策走向和未来的发展趋势?

整体而言,在房地产政策方面大部分的房企都预期将继续执行各项调控措施,认为市场调控政策短期内难言放松,但是在长效机制建立之后,将有利于房地产长期健康的发展,对长期政策回暖有信心。同时,租购并举的住房制度将充分激活存量市场空间,住房租赁市场迎来快速发展的机遇期;另一方面,随着新型城镇化、城市更新、特色小镇等战略的推进,改善类置业需求还将继续增长。2018年各梯队房企的行业集中度将进一步提升也是各家房企的主流观点。

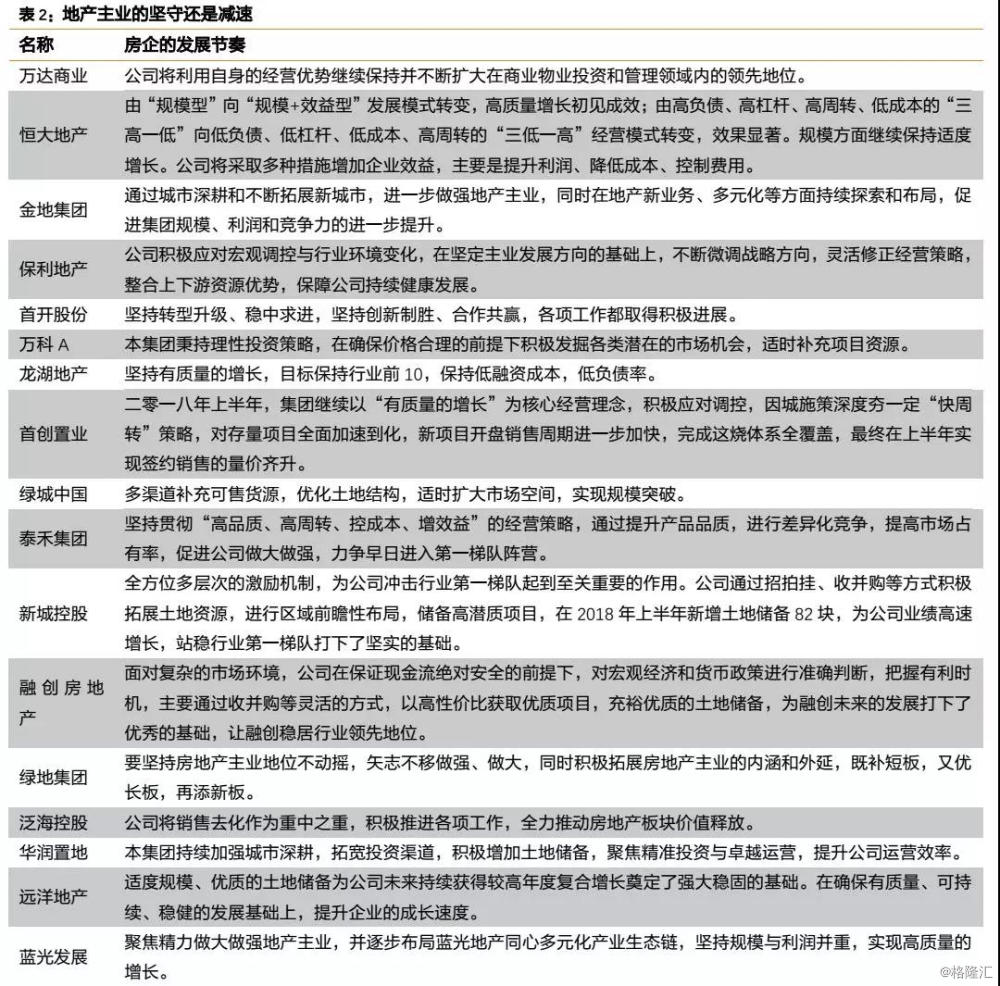

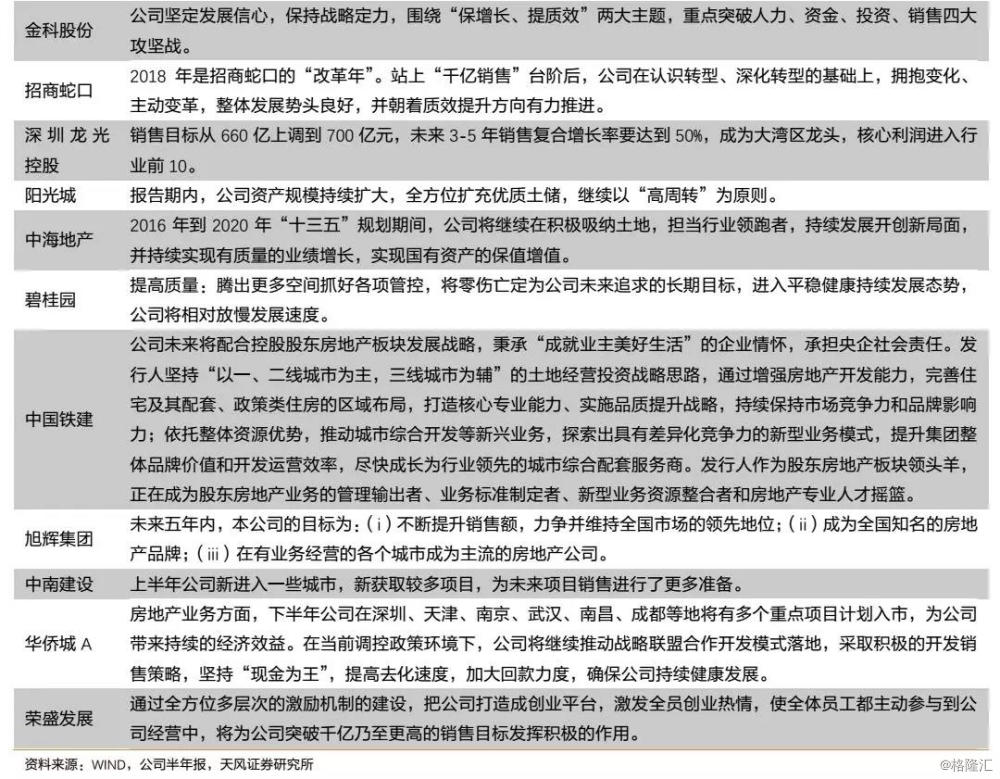

2. 地产主业,做大还是减速?

在“房住不炒”的总基调下,全国商品房成交量增速有所放缓,但市场集中度加速提升,在现在这个节点下,房企对于地产主业,是选择坚守做大规模,还是适当减速?

从地产企业18年的半年报披露情况来看,除了少数地产企业如碧桂园,明确表明公司将相对放慢发展速度以外,绝大部分的房企仍然希望利用自身的经营优势在规模方面继续保持适度增长,不断提升在行业的领先地位,但其发展模式更多的由原来的“规模型”向“规模+效益型”转变。

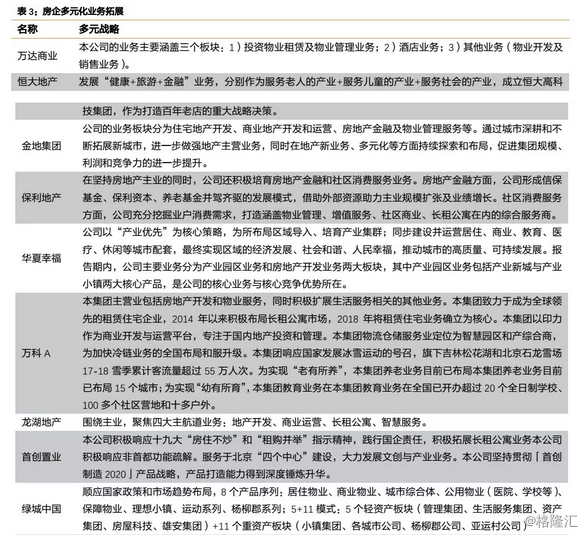

3. 多元化策略如何布局?

为顺应形势变化,不断扩大业务领域。各大房企在做大做强传统地产主业的同时,也积极推进公司战略转型。梳理各主要房企的半年报不难发现,其在多领域、多业态、多模式的探索具备共性,同时也不乏个性。

在“房住不炒”和“租购并举”指示精神指引下,长租公寓业务成为众多房企多元化的主流选择。通过延伸地产业务产业链而发展的物业服务和健康养老服务也是多数房企多元化发展的着力点。根据克而瑞的统计,前30强房企在长租公寓、医养、康养、特色小镇、联合办公等空间类产品的介入度已经非常高。金融业务也是较多房企多元化布局的重要板块。全国房地产商会联盟主席顾云昌表示,房地产有两个市场:一是住房市场,另一个是楼宇市场,如商业地产、酒店、共享空间、长租公寓等,主要围绕旅游、度假、养老、健身等展开,这是新的增长点。

除此以外,房企的多元化布局也具备个性,有布局“3D生物打印+生物医药”等创新产业,也有筹备布局机器人业务,以机器人作为核心技术,围绕整个机器人核心技术产业进行拓展,通过物联网、人工智能、云计算和大数据平台进行研发的房企。

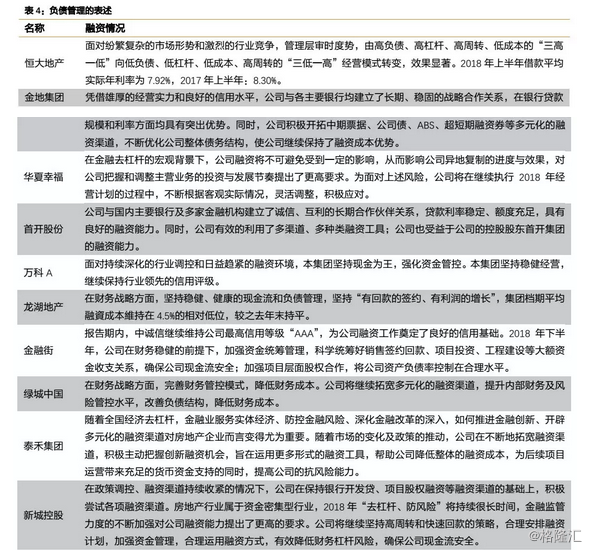

4. 负债管理做了哪些调整?

2018年房企融资难融资贵,在追求规模化的同时,也需要保证资金流动性的充足,如何使其在杠杆平衡中寻求发展成为所有房企面临的共同问题。

15、16年金融环境较为宽松,企业通过债券、非标等等融资渠道丰富融资来源,16年底以来整个行业的融资逐步趋严,调控至今,对于负债管理,房企是否做了新的调整?

2018年上半年房企的融资环境继续保持收紧的态势,除了对信托贷款、银行贷款以及委托贷款融资进行限制,对房企境外发债的资金用途也加强了监管。房企也提出了面对持续深化的行业调控和日益趋紧的融资环境,公司要将其资产负债率控制在合理水平,改善负债结构,拓宽多元化的融资渠道等负债管理的诉求。

房企半年报数据再验证

房企对于未来行业的发展,关于自身主业的拓展以及多元化的布局,以及在融资收紧背景下的负债管理都提出了各自的看法和诉求,那从近期房企的财务报表数据上来看,各大房企的财务情况又发生了怎么的变化呢?

2018年上半年,全国商品房销售金额达到6.69万亿元,同比增长13.2%,全国商品房销售面积7.71亿平方米,同比增长3.3%,在严调控背景下,虽然同比增速均有下滑,但成交金额和面积仍维持同比正增长。其中,头部房企的表现则更为优异,销售集中度提升的现象更加明显。截止2018年上半年,TOP10的行业集中度已经达到30%,TOP100的行业集中度达到65%。随着行业集中度的不断提升,中小房企规模扩张的压力也越来越大,行业规模效应越来越强。

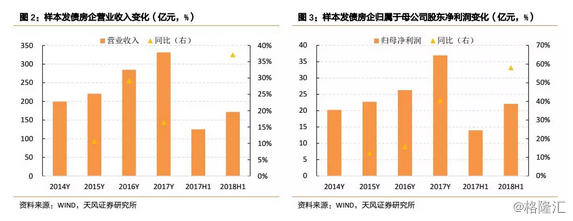

由于房地产行业收入结算滞后的特点,当年的收入情况更多的反映企业前1-2年的经营业绩,从今年上半年的财报数据来看,房企可以说是增收又增利,2018年上半年发债房企营业收入平均值171.58亿元,同比增长37%,归属于母公司的净利润平均值达到22.09亿元,同比增长58%。

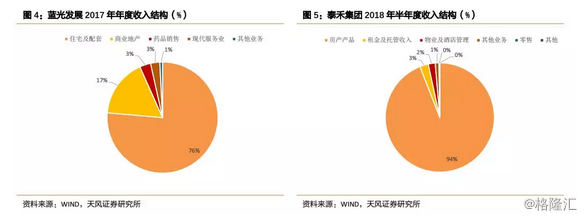

在目前房企业务收入构成中,房产产品收入仍然占重要部分,但是除了房地产开发与经营,其他业务收入也在逐渐丰富房企业务收入构成。

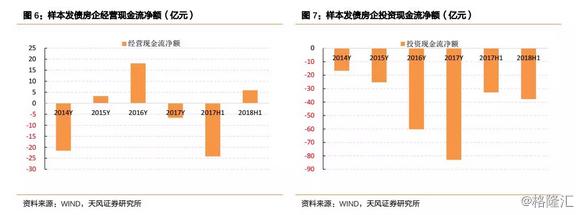

从2018年上半年发债房企的现金流数据来看,经营现金流较17年上半年的情况有所好转,2018年上半年经营现金流净额相较于2017年上半年经营性现金流净额净流出的状态,已经由负转正,但是投资性现金流仍然处于净流出的状态,且流出净额较去年同期进一步扩大。

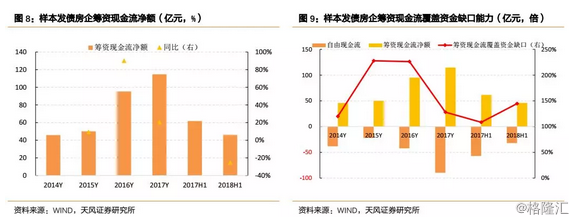

从企业筹资性现金流来看,外部融资环境仍然偏紧。2018年上半年的数据显示,发债房企筹资性现金流净额较去年同期下滑约25%。筹资现金流覆盖资金缺口的能力从2016年开始逐步下滑,今年上半年较去年同期开始好转,主要还是依赖房企加大了经营性现金流的回笼。

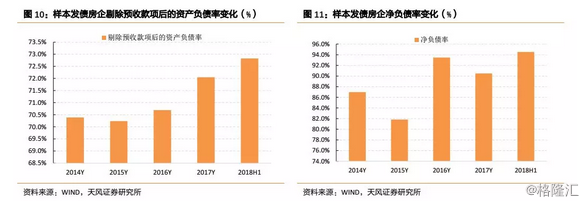

2017年去杠杆被提上议程,房企在追求规模扩张的同时,需要重视负债管理和资金链的安全性,但是从18年半年度发债房企财务报表数据上来看,发债房企的整体杠杆率仍然有所提高,在强者恒强的行业趋势下,企业加大投资扩张规模的动力仍然较强,负债经营的压力有所提高。

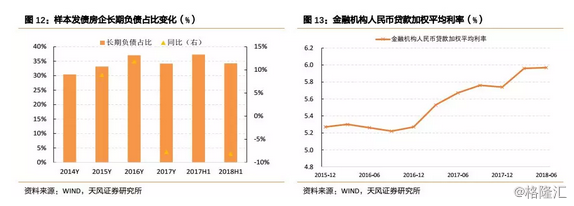

从债务结构来看,发债房企的长期债务占比有所下降,债务呈现一定短期化,或与企业融资成本不断抬升,融资难度加大有关,尤其是地产行业融资难、融资贵,企业用短期融资滚动长期债务,有利于获得融资,同时控制融资成本。

总的来说,发债房企今年上半年盈利能力仍然较强,同时,在外部融资环境紧缩的背景下,发债房企也更加关注经营性现金流的回笼,但是在规模效应的影响下,企业扩张规模的动力较强,随着近年来项目股权转让和合作开发现象明显增多,房企投资性现金流仍然呈现较大幅度净流出,企业对筹资活动仍有较强的依赖。

房企表内杠杆率今年上半年仍有所提升,同时考虑到地产行业表外融资和部分企业明股实债的债务形式也将影响企业真实的负债率和偿债能力,随着企业的表外业务逐步回表,企业表内杠杆率仍面临抬升的压力,由于企业融资成本上升和投资人风险规避等原因,发债房企的债务结构还呈现出短期化趋势,房企负债管理的难度有所加大。

小结

展望2018年下半年,房企的观点基本都认为房地产行业调控短期内依旧不会放松,但是长远来看,随着城镇化进程的演进以及我国人均收入水平的进一步上升,认为我国房地产行业仍有发展空间。而长效机制建立之后,将有利于房地产长期健康的发展,对长期政策回暖有信心。同时,行业的集中度未来会进一步提升。

对于地产主业,绝大部分的房企仍然希望利用自身的经营优势在规模方面继续保持适度增长,不断提升在行业的领先地位。同时,在做大做强传统地产主业的同时,房企也在积极推进公司战略转型,主要还是“由房而生”的相关领域,也有少数和地产关联度偏低的其他多元化领域。

今年上半年房企融资环境仍然偏紧,融资成本普遍上行,多数房企也在半年报中提及了要将其资产负债率控制在合理水平,改善负债结构,拓宽多元化的融资渠道等负债管理的诉求,但是从房企上半年的财务数据来看,整体的杠杆率仍有所抬升,且债务期限结构呈现短期化的趋势,仍然对外部的融资有较大的依赖。随着防风险,去杠杆转向稳杠杆,表外业务监管放缓等积极因素的积累,房企的融资僵局边际上有望缓和。

随着规模集聚效应的逐步体现,房企未来的竞争也越来越激烈,房企在业绩竞赛中加速奔跑的同时,也要关注资金链的安全性,在杠杆平衡中求发展。

风险提示

行业政策调控超预期,信用风险

报告来源:天风证券研究所

报告发布时间:2018/9/19