下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:国泰君安证券研究(ID:gtjaresearch)

从我们的体系出发,本轮市场下跌的核心问题在于风险事件蔓延的超预期,而非盈利问题或利率问题。

站在当前时点,风险溢价的影响正在收敛,经济悲观预期、信用风险正伴随放宽的财政政策和适度流动性释放开始修正,当前压制市场的核心矛盾——新兴市场担忧及贸易战演绎担忧正在出现缓解。

我们认为,风险主线处于趋向缓和状态,有利于风险偏好提升驱动中期反弹展开,下一阶段市场重点仍在制造业中的TMT。

01

海内外的定价差异愈发明显

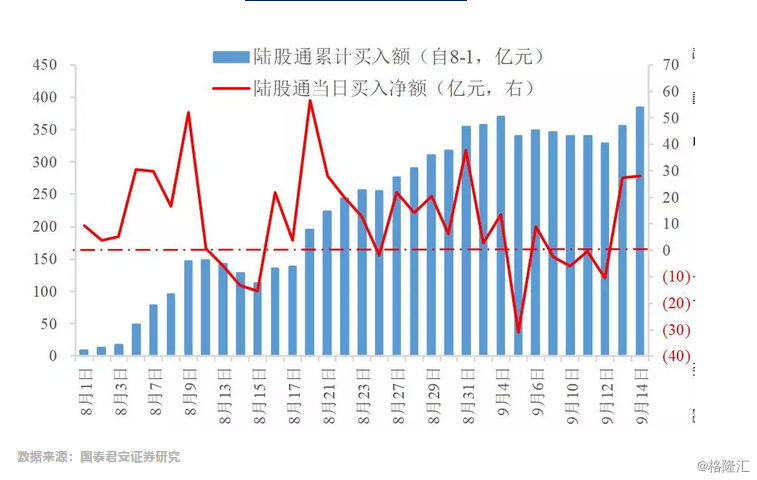

看国内,近期市场持续走弱,上证指数创下近期新低且交易金额创下1000亿元之下。但是看海外,一方面中概股指数持续走强,9月11日以来霍特中概股指数上涨接近5%;另一方面陆股通资金自8月1日起持续流入,多日当日净流入超过30亿元,且8月至今累计流入超过350亿元。

陆股通资金自8月起持续流入

数据来源:国泰君安证券研究

我们认为,从交易结果上看,国内资金不敢对不确定的贸易战等因素定价,表现为交易热情低、风险回避;而海外资金从长期配置的角度,更加看好A股的价值属性,对于短期的不确定因素更加敢于定价。

我们认为,定价纠偏总会到来,而海外的力量将加速纠偏的过程。

02

金九银十缓解基本面担忧

从最新的数据上看,经济基本面出现改善迹象。经济数据上,8月规模以上工业增加值同比实际增长6.1%,预期6%;中国8月社会消费品零售总额同比增长9%,预期增长8.8%;金融数据上,8月新增社融总量为1.52 万亿,环比增加4800 亿,核心源于非标降幅收窄,信贷投放和债券发行的支撑。

往后看,经济上还有几大亮点。第一,金九银十季到来,投资-融资链条将出现阶段性修复,带动工业、融资等数据的好转。第二,财政正在蓄力。8月财政发行专项债券明显提速,环比增加3197亿元,同比增加2935.7亿元。我们认为,财政对经济的边际贡献将会在未来两个月逐步放大。

03

贸易战反复,变在节奏

9月8日,特朗普表示苹果需要回国生产,这对苹果产业链产生了较大影响。但是在9月13日,美国财政部长姆努钦向中方团队发出邀请,希望中方派出部级代表团在美国政府对华加征新一轮关税前与美方进行贸易谈判,贸易摩擦格局看似骤然缓解。然而,随后特朗普又表示美国没有感受到压力,而是给中国一个机会,贸易战2000亿美元征收10%旋即落地。

然而我们认为,长期的贸易战方向可能不会改变,但短期节奏会倾向于缓和。中期选举临近,APEC、G20等系列重磅会议又将于11月召开,此类关键信息与节点将使得贸易战路径产生变化。

加仓时机到来,重点关注计算机/电子/通信/军工行业。金秋行情展开驱动力仍主要来源于分母端,在市场流动性维持平稳改善,风险偏好阶段性修复的过程之中,“制造业中的TMT”(计算机/军工/电子/通信)属于估值敏感型受益于风险偏好修复逻辑,交易结构良好,随着信用风险的缓解,股票质押影响由负转正将为其提供较强反弹基础。从政策层面来看,以信息消费三年行动计划为代表的相关政策利好预计将会陆续释放,将为相关行情板块的展开提供催化。

具体而言,从细分领域亮点来看,计算机在云计算(进入加速增长期)、电子在5G和半导体、通信在5G、军工在飞机。对于周期板块而言政策力度、经济反应程度和持续性均存在着较大不确定性,相对而言周期行情更多表现出主题性投资特征,建议仍以短期交易行情看待,对于消费,微观交易结构差、宏观消费数据下滑、棚改货币化效应收缩使得投资者担忧情绪升温,短期抱团松散进程是否完成仍待观察。

主题层面,推荐5G。(详见上周文章《5G商用化进程提速,哪些行业将迎来超额收益?》)