下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉、肖成哲

昨日关税利空落地,但市场做出了对于对冲政策预期加码的利多反应,这背后反映出政策转向后市场思维模式的切换。现阶段绝大部分投资者仍拥有“牛市的心”,但是由于对种种因素的担忧和行情进入持续盘整震荡,“牛市的胆”正在慢慢丧失。

2000亿关税落地,市场表现耐人寻味。

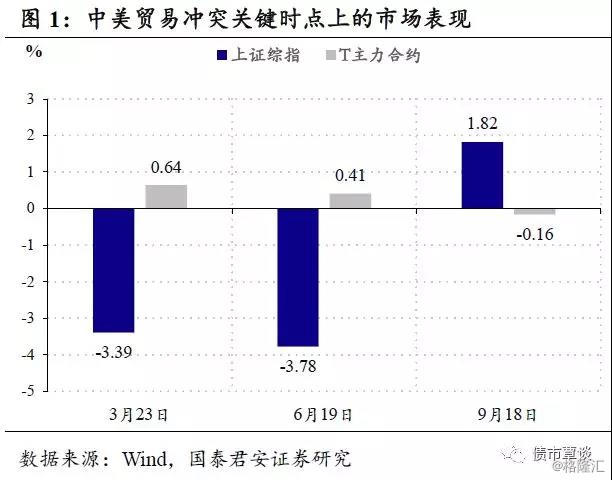

北京时间9月18日凌晨,美国白宫和贸易谈判代表宣布,从下周(9月24日)开始,对于来自中国的2000亿美元产品征收10%的关税直至年底,从明年起税率上升至25%。同时威胁若中国进行回击,将会进一步扩大“税基”。利空落地后,市场走势却颇为耐人寻味,我们的具体观察如下:

①利空落地,利多反应。关税战坐实、中美贸易冲突加剧,但全天呈现股涨债跌的行情,与此前的贸易战关键节点相比(3月23日爆发、6月19日美方首次发出2000亿美元的威胁,时间点以交易日衡量),市场反应明显不同,方向上做出了对于经济基本面偏利多的解读。

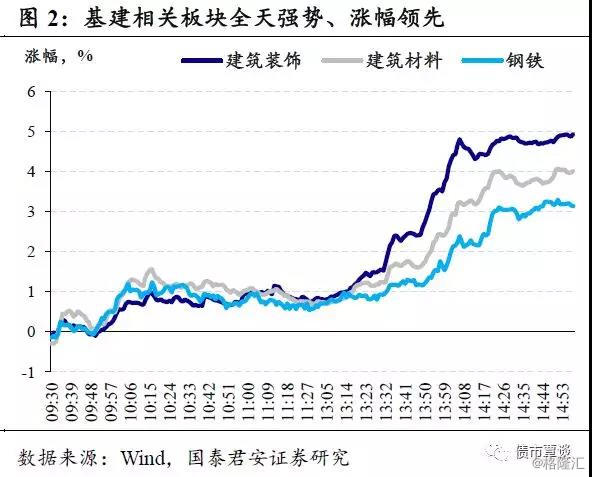

②开盘伊始,市场就反应淡定。从全天来看,股涨债跌十分清晰,从分时图来看,开盘后股债反应就相对淡定:债市方面,国债期货几乎平开,国开收益率盘前小幅向下,之后迅速回升;股市方面,基建相关板块(钢铁、建材)始终强势、全天飘红,而上证综指全天最大跌幅仅有0.3%。

③政策对冲预期成为交易主线。从市场走势来看,投资者更多的从政策发力的角度进行交易:股市中强势板块为建筑建材、钢铁这些和政策对冲相关的板块;债市中,国债期货午后跳水,现券利率反弹的时点,与发改委召开会议的新闻在市场中传播的时间接近。

针对昨日行情,我们认为其中透露如下有关预期和交易的线索:

①悲观预期已经打满,落地反成利空出尽。股涨债跌的行情,以及从开盘就表现淡定的市场,均指向市场此前对于贸易冲突的悲观预期比较充分,经过多轮的缓和加剧,市场对此的研究充分,针对贸易战也进行了充分的预期,市场敏感度明显下降。

反而10%关税落地之后,相对25%的最悲观情形有所缓和,且明年年初提升税率的设定可能留下了一段窗口期,为市场打开了一定的想象空间。

②政策全面转向后,市场思维模式切换。此前贸易冲突加剧时,股跌债涨本质上是贸易战加剧了投资者对经济基本面的悲观预期。但现阶段,在政策全面转向后,市场思维模式变为外部冲击更加确定,政策托底的预期反而持续升温。在贸易战2000亿关税靴子落地当天,发改委开会强调补基建短板,就印证了这一点。

与贸易战落地市场反应微妙相对应的是近期的资金面。在月初足额续作MLF之后,本周一2650亿的MLF操作略超市场预期,但在下午资金面突然转紧。昨日开盘后债市表现拘谨也和这一事件有关,虽然周二进行2000亿逆回购,资金面仍然维持偏紧的状态,也进一步加剧了市场的谨慎心态。在当前位置上,资金面的宽松难以构成增量利好,但是转紧却可能成为利空冲击。

关税落地、央行操作释放暖意,但利好不涨的背后,共同折射出的是债市目前的尴尬境地。由于债市过去几个月的牛市行情,过多的透支了利好,使得后续很难再有增量的利好可以期待。在利率难以突破的情况下,市场对于做多热情不高,成交逐渐清淡,主要依赖对于资金面的宽松预期进行加杠杆吃carry操作。

但从金债利差并未走扩、路演反馈中投资者普遍反映维持目前久期的中性操作策略来看,虽然有种种担忧,但在交易层面上,市场对于牛市行情仍然抱有期待,继续把融资持续收缩、经济下行压力加大作为长端利率的定价锚。

③市场对于民企宽信用的逻辑“不买账”,对于基建“走老路”却很敏感。近期,高级别的会议、论坛不少,试图扶持民企、为民企喊话的声音和动作也不少,但是市场对此并不感冒。从周二的行情来看,市场对于政府有关基建的动作却相当敏感。事实上,民企的融资困难、债市投资者和银行对于民企的不信任,难以轻易改变。在经济周期有内生下行压力的时候,民企作为顺周期的市场主体,逆周期、宽信用的核心不应着眼在民企之上。民企的作用在于稳,而不在于逆势。

与之对应的,逆周期的武器还是要靠基建和地产的“老办法”。基建启动在于政府的逆周期加杠杆能力,地产在于逆经济周期、顺金融周期的本质。从目前环境来看,货币放水和地产泡沫化是被排除在政策工具组合之外的,逆周期、宽信用的着眼点还在于基建。从8月数据来看,地方债放量后,几乎全部转化为了财政存款的形式暂时沉淀,而由于项目不匹配(年初规划时整体政策并未转向)、地方政府仍面临较强的债务红线、以及作为流动性备付的需求,目前地方政府支出意愿并不强烈。

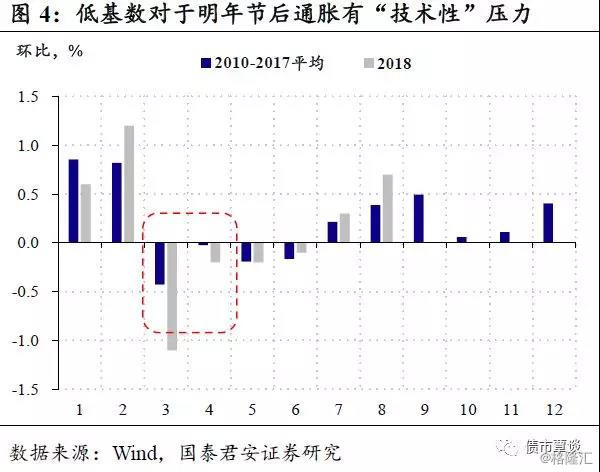

但是大的方向上,从发改委和国常会传递出来的信息,以基建项目托底经济的态势和决心更加坚定,随着地方政府行为机制的理顺、项目的规划,伴随明年春节后的开工季,总需求托底的政策会更加显著的见效。基建对冲地产下滑、贬值对冲外需压力,整体上经济内生下行压力可以得到有效的对冲,而在经济阶段性企稳的背景下,从技术性因素的层面来看,也大概率会在春节后形成持续的通胀压力。

现阶段绝大部分投资者仍拥有“牛市的心”,但是由于对种种因素的担忧和行情进入持续盘整震荡,“牛市的胆”正在慢慢丧失。我们认为,潜在利空远多于潜在利好,潜在利空包括:宽信用逐步见效,经济下行压力缓解,股市反弹风险偏好持续抬升,美债利率破位上行,通胀产生回升压力等等。依此来看,债市仍然面临着不小的调整压力,建议投资者继续谨慎。