下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:通信唐海清团队

核心观点

硅光技术经过多年发展,已经进入产业化阶段,在电信和数据中心市场实现小批量应用。

硅光技术基于波导理论等基础理论,随着材料科技和设计工艺的持续突破,产业链已进入产业化阶段,在数据中心短距离100G光模块、电信长距离相干光模块等领域实现小批量。产业链形成类似半导体的格局,有设计-生产-封测一体化的IDM模式(代表性厂商为Intel),也有Fabless模式(设计和封测厂商有Luxtera、Acacia、SiPhotonics、光迅科技等;代工厂商有Global Foundries、意法半导体、台积电等)。

硅光技术理论上具备成本优势,但由于工艺成熟度和良率仍待提升,实际成本优势并未体现,传统工艺成本也在持续优化,形成硅光与传统分立光模块同场竞技的市场格局。

硅光技术在PSM4模块能够节省较多芯片成本,其他产品上只是集成度有所优化,成本优势有限。同时,硅光技术在封装环节仍有技术难点需要突破,产品良率不及传统模块厂商,进一步影响成本优势。目前硅光模块相对传统分立光模块并未体现明显成本优势,下游客户仍需较长认证和认可周期,传统分立光模块份额优势明显,成本持续优化,未来仍将保持可观市场空间。

光通信传统应用领域稳步增长,硅光技术在其中有望分享部分份额,成为硅光产业链发展的基础。

目前光模块主要应用领域为电信和数据中心信息传输。受益流量持续高速增长,以及5G密集组网等新需求的显现,光通信领域对光模块的需求量稳步增长,同时光模块处于10G向100G、100G向400G升级的迭代周期,高速产品价值量不断提升,推动整体光模块市场规模持续增长。硅光技术作为逐步成熟的高集成度技术方案,在光通信市场逐渐获得一定市场份额,光通信市场为硅光产业链发展壮大提供了良好的基础。

但为实现CMOS工艺的规模效应,消费电子、智能驾驶、量子通信等消费类需求将是硅光长期重要发展空间。

相比半导体千亿美元的市场,光通信100亿美元的市场空间和10亿美元级别的芯片市场空间远远不能体现硅光CMOS工艺的成本优势。但硅光的高集成度非常契合消费类应用场景,在结构光面部识别、车载激光雷达、量子通信等领域有广阔应用空间,相关技术和产品方案已经逐步推出,期待消费类需求最终落地。

投资建议

国内数通硅光发展迅猛:光纤光缆龙头亨通光电(600487)子公司亨通洛克利100G硅光芯片落地,光模块18年底有望量产;

传统数通厂商中长距离仍有显著优势:数通光模块龙头中际旭创(300308)聚焦2KM中长距离产品,受硅光竞争较小,坚定看好公司长期发展前景。

电信长距离核心技术突破:光模块龙头光迅科技(002281)已经成功推出100G相干硅光芯片,产业化进程迅速推进;波分龙头博创科技(300548)子公司上海圭博承担“上海硅光市级重大项目”产业化建设,同时布局硅光产品研发。

报告正文

1. 硅光技术逐步成熟,芯片工艺瓶颈突破,封装仍待提升

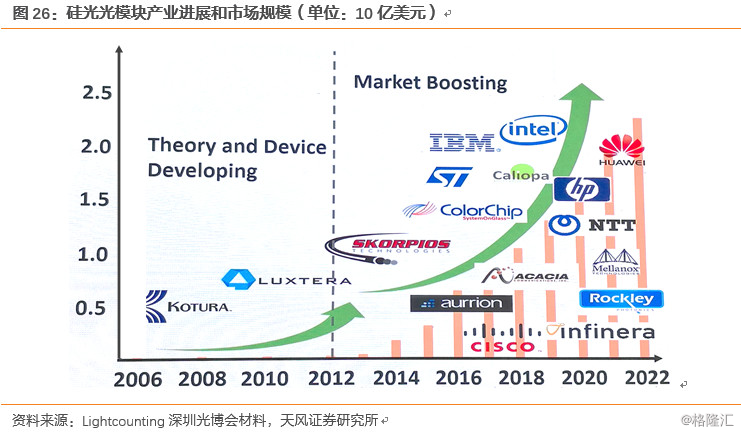

硅光技术已经进入产业化阶段,Intel、Luxtera、Acacia、光迅、Rockley等企业先后推出芯片级、模块级产品,并逐步实现小批量商用出货。芯片技术需要长时间的迭代试错,随着产业链多年的研发,硅光技术积累达到质变的水平,硅光技术站上规模商用的起跑线。

1.1. 硅光技术进入商用阶段,产业链逐步成熟

硅光技术基于1985年左右提出的波导理论,2005-2006年前后开始逐步从理论向产业化发展,Luxtera、Kotura等先行者不断推动技术和产业链的发展,形成了硅光芯片代工厂(Global Foundries、意法半导体、AIM等)、激光芯片代工厂(联亚电子等)、芯片设计和封装(Luxtera、Kotura等)较为成熟的Fabless产业链模式,也有Intel为代表的IDM模式,除激光芯片外,设计、硅基芯片加工、封测均自己完成)。

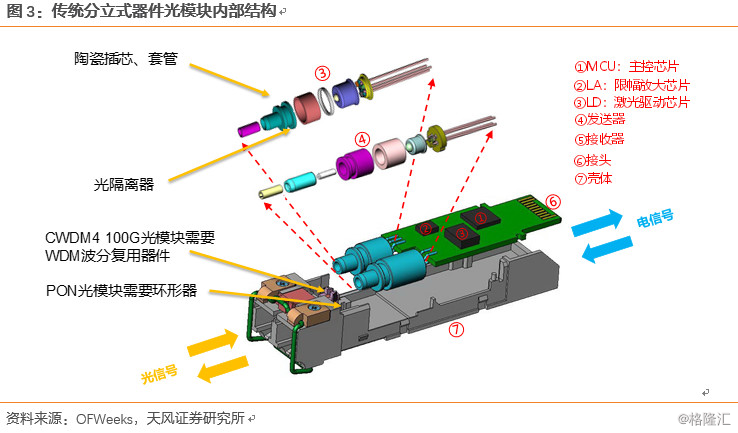

传统光模块采用分立式结构,光芯片通过一系列无源耦合器件,与光纤实现对准耦合,完成光路封装。整个封装环节需要较多材料和人工成本,同时封装和测试工序较为复杂,封装过程自动化率较低,测试中需要手工将光模块一个个进行对准耦合测试,时间成本和人工成本均较高。

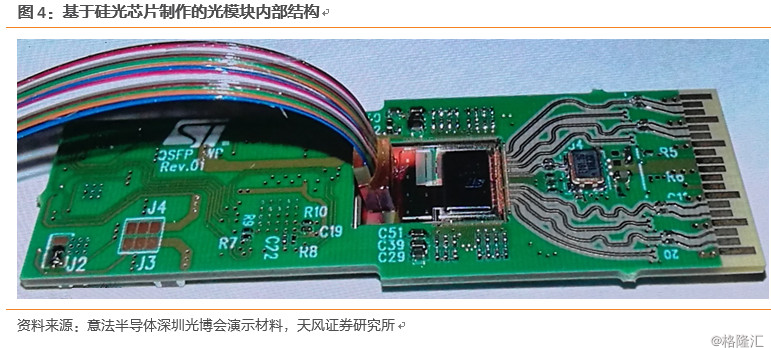

随着波导理论的成熟,以及一系列新器件被设计生产出来,产业界提出基于CMOS制造工艺的硅光技术。硅光利用传统半导体产业非常成熟的硅晶圆加工工艺,在硅基底上利用蚀刻工艺可以快速加工大规模波导器件,利用外延生长等加工工艺,能够制备调制器、接收器等关键器件,最终实现将调制器、接收器以及无源光学器件等高度集成。相比传统分立式器件,传统工艺需要依次封装电芯片、光芯片、透镜、对准组件、光纤端面等器件,硅光体积大幅减小,材料成本、芯片成本、封装成本均有望进一步优化,同时,硅光技术可以通过晶圆测试等方法进行批量测试,测试效率显著提升。

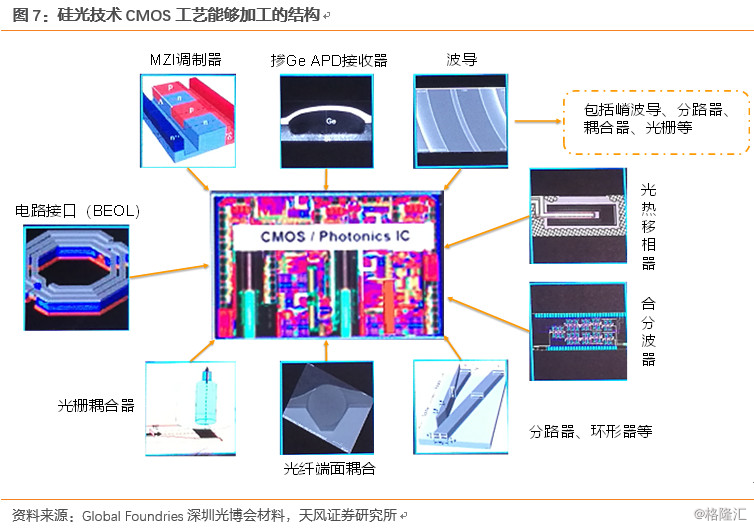

1.2. 硅光技术除激光器外,能够实现光模块中各类器件的集成制造

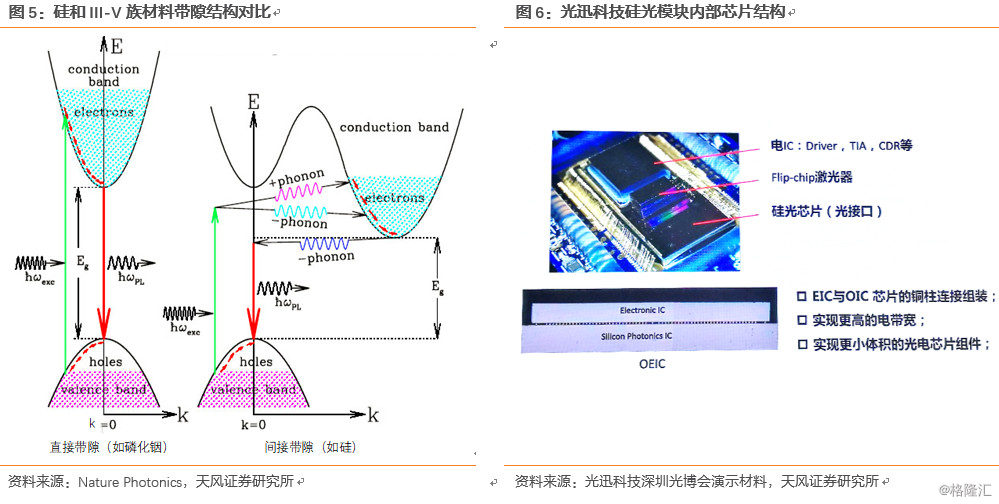

前述硅光技术生产的器件,涵盖了光模块内部大部分组件,但不包含激光芯片。由于硅是间接带隙,导带最小值(导带底)和满带最大值在k空间中不同位置,电子跃迁需要同时改变势能和动能,产生激光需要借助声子的作用,空穴复合效率很低,发光效率极低。与之对比,III-V族材料(典型的如磷化铟InP)属于直接带隙,电子能量跃迁只需要吸收外加能量即可,发光效率较高。因此目前硅光方案主流仍是硅基混合集成,光芯片仍使用传统的III-V族材料,采用分立贴装(光迅、Luxtera等)或晶圆键合加工(Intel等)将III-V族的激光器与硅上集成的调制、耦合光路等加工在一起。

目前基于硅光工艺已经能够成熟能够加工的芯片级器件主要包括光波导、合分波器件、外调制器件、APD接收器等。但各主流厂商的设计和工艺路线仍然有较大差异,存在多种技术路线,从这个角度也可以看到,硅光技术还处在百家争鸣的发展初期阶段,性价比和技术稳定性最高的方案尚未脱颖而出,硅光技术仍需要一段时间的沉淀和发展,才能向最终胜出的主流技术聚焦,进而更大程度的发挥CMOS工艺的规模效应,成本和良率才能持续优化。

具体来看,目前硅光工艺主要环节包括:

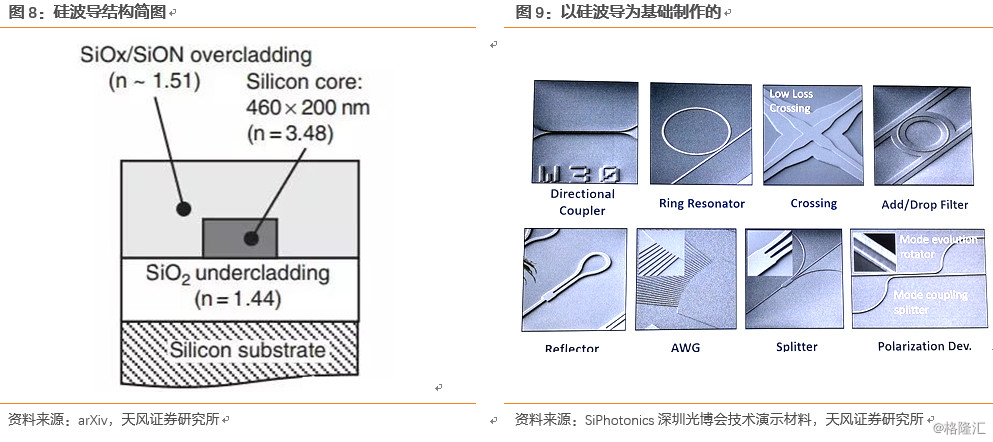

1)硅波导:波导是利用折射率不同形成全反射,约束光纤的传输路线。硅的折射率很大,绝对折射率在3.4以上,而二氧化硅材料的折射率在1.5左右,目前常见的波导加工工艺有硅嵴上外包二氧化硅二氧化硅方式,或激光直写(DirectWriting),通过激光聚焦,在二氧化硅内部熔融改变折射率。硅波导是硅光模块中重要的无源结构,光路的传输控制以及耦合均通过波导完成,波导技术在硅光工艺中是最核心的基础技术之一,大量无源器件(分光器、合分波器、环形谐振器等)均可通过硅波导技术在片上实现。

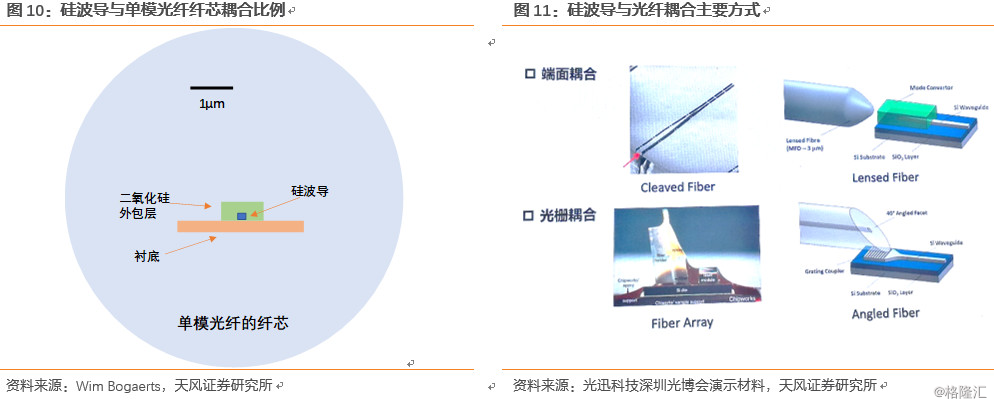

但是由于硅折射率太高,同时波导尺寸很小,波导中光斑尺寸很小,光模块最终要和光纤(实际是光纤的芯层)连接,硅波导和光纤模场不匹配导致插损较高。硅波导的模场直径(MFD)约0.4-0.5μm,而单模光纤的模场直径是9-10μm,耦合损耗极大(约-20dB)。目前有几种技术路线解决模场损耗问题,较常见的有两种,1)倒锥形端面耦合:在波导末端制作逐渐变细的倒锥形耦合器(inverse taper),更多光场分布到波导外部的二氧化硅外包层,增大光斑直径,与光纤对准;2)光栅耦合:在波导末端制作渐宽的taper,之后在蚀刻出一定间距的光栅,使用斜切面光纤或直接光纤垂直对准即可。两种技术各有利弊,光栅耦合较容易封装,但带宽较小、对偏振敏感;端面耦合工作带宽大,但必须位于芯片边缘,无法在线测试,封装对准难度大。

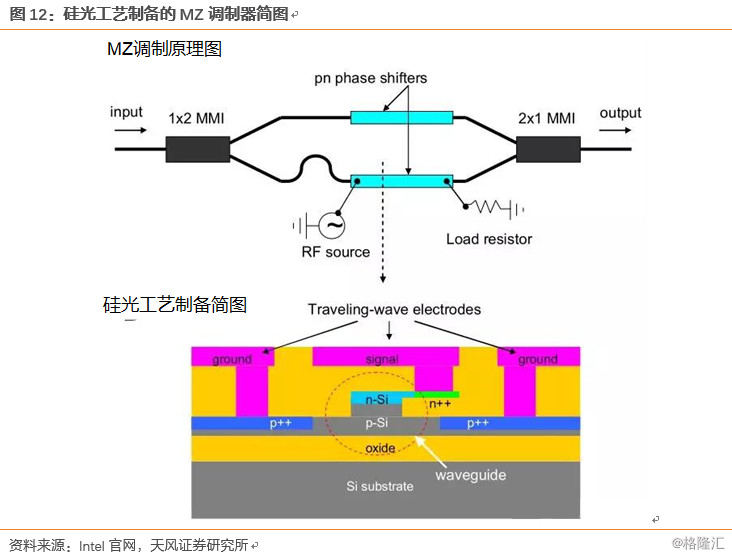

2)硅基调制器:光模块的调制分内调制和外调整,内调制通过驱动芯片对激光器芯片施加不同的电压,调节发光功率实现光信号调制。随着传输速率不断提升,内调制面临性能瓶颈,高速率下,内调制光芯片的消光比和啁啾等参数难以满足要求,由于光纤的色散,导致传输系统的误码率过高,因此外调制发展逐步加速。外调制模式下,激光器持续发光,通过调制器的通和闭调制输出光信号的强弱。硅材料具有较强的电光效应和热光效应,施加外部能量后,能够实现相位改变,控制两束光的相位差实现马赫曾德干涉(MZI)即可实现输出光信号的强度调制。因此基于硅光技术,非常适合制备高度集成的MZI外调制器。

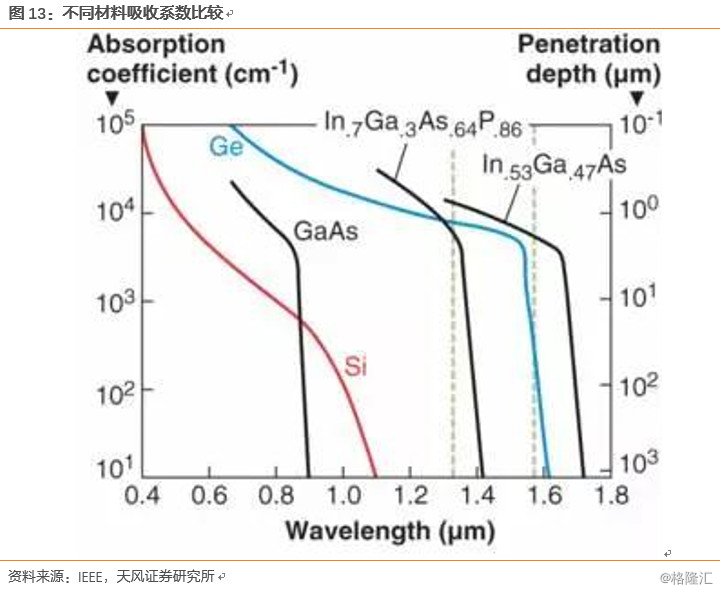

3)硅锗探测器:与发射端相匹配,光模块还需要接收光信号的接收探测器。由于Si的带隙为1.12eV, 吸收截止波长1.1微米, 因此对于通讯波段(1.31微米-1.55微米,主要匹配光纤的低损耗波长窗口)硅材料无法吸收。应用于硅基接收端的探测器,必须使用其他材料,能够吸收光通讯工作波段的材料主要有InP, InGaAs和Ge, 从下图可以看出锗材料在1310nm和1550nm这两个波长的吸收系数都比较大,常用的接收端探测器一般都是采用这类材料制备。

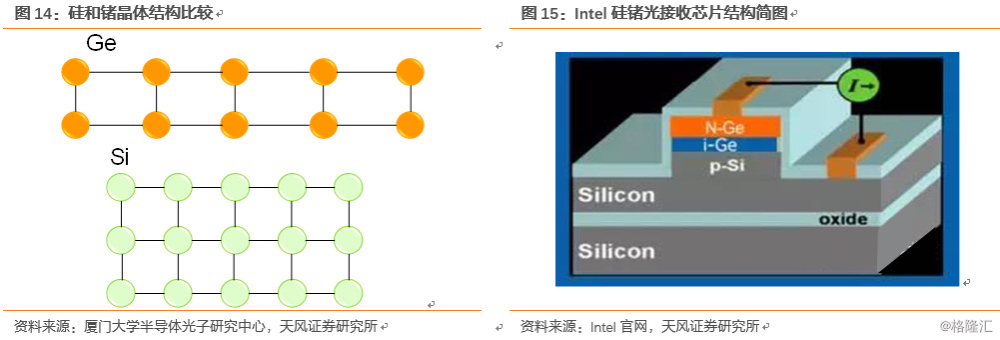

但基于硅光技术制备接收器雪崩二极管(APD)时,需要考虑加工工艺。由于硅的晶体结构和锗不同,晶格失配率达到4.2%,直接生长会导致失位错配和晶体瑕疵,目前常见的工艺包括1)Ge组分变化缓冲工艺:调节SiGe合金中Ge的比例,从硅基底的0%逐步过渡到100%;2)低温Ge缓冲层:先外延一层薄的Ge,之后高温生长通过退火降低晶格错位;3)选区图形衬底外延:在硅衬底上制备SiO2薄膜,之后刻蚀出生长Ge的窗口,Ge在露出硅衬底的图形中生长出来并横向生长在SiO2表面合并成完整的Ge外延层。目前主流代工厂均能提供成熟的高质量Ge生长工艺,基于成熟的加工工艺,目前硅光APD探测器的设计已经比较成熟。

综上所述,基于CMOS技术平台在硅基底上加工波导、调制器、接收器等器件技术都逐步成熟,只有激光器需要单独加工。目前有三类主要方案,1)Intel采用晶元键合工艺,将InP晶元和Si晶元键合,之后再进行掺杂加工出激光器;2)Luxtera采用分立激光器,之后用被动对准的光纤(在硅基底上刻蚀V形槽,将光纤固定在槽内)与硅光芯片连接;3)光迅等厂商采用的分立激光器,直接倒贴在硅光芯片上,通过硅基工艺加工的光栅与硅光芯片连接。目前全球已经有包括Intel、Luxtera、Acacia、光迅、Rockley等多家厂商推出了硅光芯片产品,硅光芯片的设计和制造已经较为成熟。

1.3. 基于硅光芯片的封装仍有难度,工艺和良率仍待提升

硅光芯片技术较为成熟,但从芯片到光模块,封装工艺上仍存在较多技术难点,封装良率和成本仍有待优化,具体来看:

1)光纤耦合环节:两种技术路线中,端面耦合的模场转换结构设计有待提升,需要隔离器降低回波干扰,光纤阵列在V形槽中固定加工难以自动化,整体加工成本较高。光栅耦合方式带宽较低,同时对偏振敏感,需要控制偏振方形,且需要适当的固定胶提供足够的强度,同时光纤是垂直引出,做成标准外形的模块需要降低弯曲损耗;

2)激光器集成环节:贴装的对准精度要求极高,芯片密封工艺复杂,良率较低;

3)热管理:硅光芯片对温度敏感,采用光栅结构的话温度影响更显著,需要更严格的仿真设计和结构优化,功耗控制需要进一步优化。

目前出货的硅光模块产品中,主要有两大类:短距离数据中心光模块和中长距离电信相干光模块:

1)数据中心光模块:由于数据中心恒温恒湿的理想工作环境,光模块封装要求相对较低,因此以Intel为代表的厂商在500米距离上实现数据中心硅光模块的批量供货。

2)中长距离相干光模块:用于数据中心之间DCI连接或电信城域网骨干网远距离通信,相干调制相比传统MZI外调制在幅度调制之外增加了相位调制,目前主流技术包括8QAM和16QAM,64QAM也在研发之中。相干调制需要将光源信号分成两路相位相差90°的频率相同的光,之后对两路光分别调制后再耦合形成干涉条纹。在接收端与本征光源经过50/50分束的定向耦合器后,可推算出发射端的原始信号,排除传输链路中的噪音。硅光的高集成度波导技术以及相位调制能力非常适合制备相干调制器件,Acacia、Macom、SiPhotonics、以及光迅牵头的国家信息光电子创新中心等均推出了相干硅光芯片产品,Acacia和Macom等硅光相干模块已经向电信客户实现量产出货。

2. 传统光通信市场是硅光发展的基础,新应用领域潜力巨大

从整体发展趋势看,硅光技术逐步成熟,但由于产业链仍处于发展早期阶段,下游客户认证仍需时间,整体产品出货量仍然较低,无法体现CMOS工艺生产成本的规模效应,也没有足够的出货量支持工艺的优化和良率的持续提升。硅光技术的大规模应用仍需要一段时间的沉淀和新突破。

2.1. 光模块已经形成成熟的应用领域,电信+数通需求稳步增长

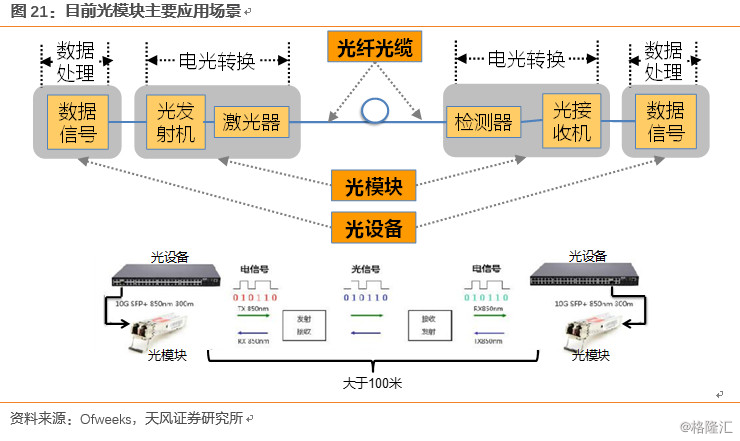

1977年光纤首次应用于通信系统直至1990年代光纤网络被大规模推广以来,光纤-光模块-光设备的通信体系持续发展,光模块作为光设备与光纤连接的核心器件,居于产业链的重要环节,众多厂商和标准化组织不断推出适用于各种应用场景的光模块产品和技术标准,光模块的发展已经非常成熟,产业链上下游配套完善。

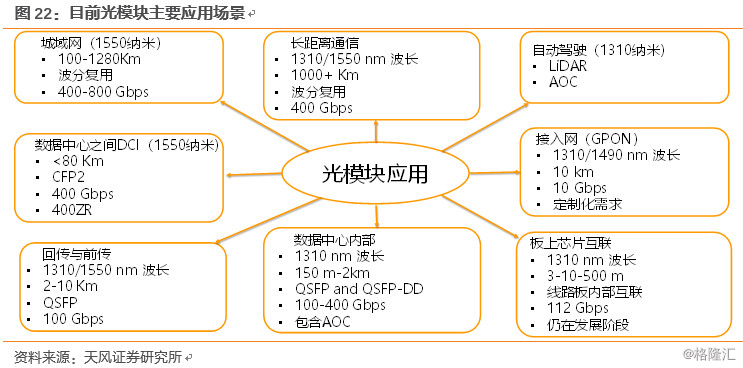

目前来看,光模块主要应用于电信、数通以及消费类三大领域,尤其以电信和数通市场为主,消费领域仍处于早期研发和起步阶段。与光纤相适配,光模块传输是采用1310nm和1550nm两个主要波长,其中1330nm是零色散窗口,适合长距离单波传输;1550nm波长有一定色散,适合波分复用系统,能够抑制四波混频。匹配不同应用场景,光模块发展出不同封装外形(CFP、SPF、QSFP等)、不同的传输距离(短距SR<2km/中距LR2~40km/长距ER>40km)、不同的波长(1310nm、可调谐彩光模块等)、不同的传输速率(从1Mbps到400Gbps)等,技术和工艺相对成熟。消费领域对光模块的需求刚刚萌发,目前较常见的包括自动驾驶的激光雷达(LiDAR)、高速数据传输线(HDMI AOC)、面部识别(VCSEL结构光)、板上芯片互联(光子计算机的核心技术之一,还处于概念阶段)。

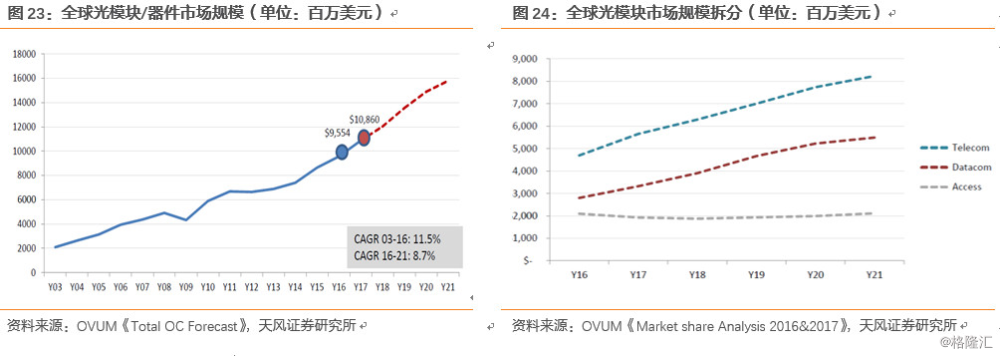

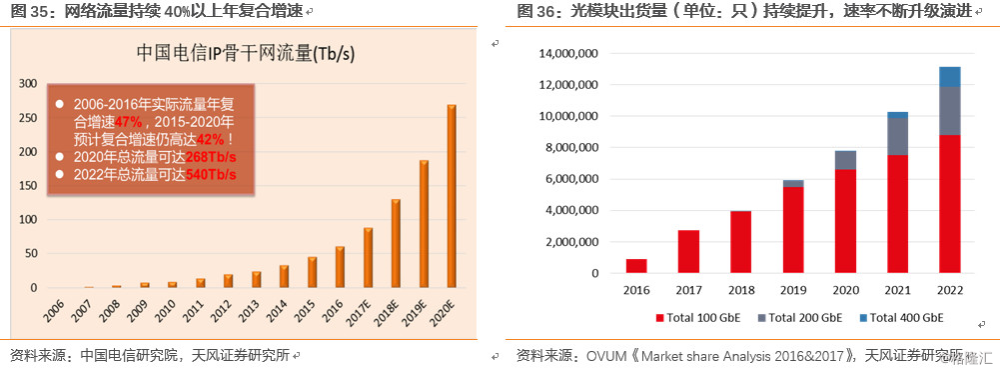

整体来看,光模块目前绝大部分应用场景仍局限在电信和数据中心信息传输中,消费领域的应用仍有待技术研发和下游需求的开拓。根据OVUM统计,全球光模块/器件(包括光模块和各类无源器件)市场规模在100亿美元左右,年复合增速8.7%,其中光模块占比57%左右(OVUM数据2016年光器件/模块总收入95.54亿美元,其中光模块总收入55亿美元),因此整体光模块市场规模接近60亿美元。细分来看,电信市场占60%左右,数通市场占40%,受益网络流量持续增长、传输速率不断升级、5G等新需求开始显现,光模块行业处于出货量持续增长、价值量不断提升的行业景气通道。

2.2. 硅光产业链相比半导体产业链,行业空间差距较大,成本优势有限

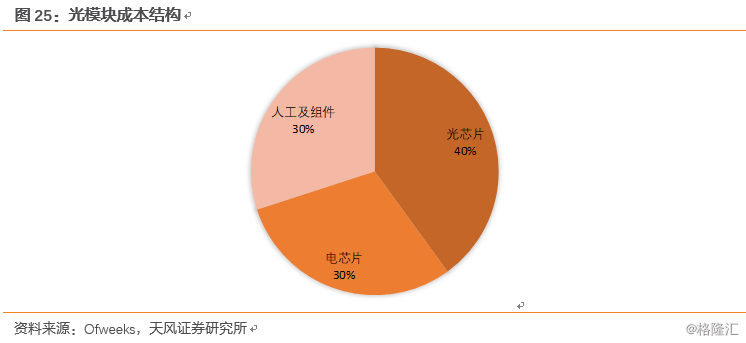

在整个光模块/器件市场中,硅光主要应用于有源光模块领域,能够替代传统光模块生产中的无源组件以及除激光器外的有源芯片。光模块中光芯片成本占比约40%,人工和无源组件的成本约占30%,则每年全球光芯片市场空间约24亿美元,假设人工和组件占比相当,则无源组件的市场空间约18亿美元。随着传输速率不断提升,芯片级的瓶颈主要在信号处理和时钟恢复等电芯片环节,高速DSP、新型Serdes、性能更强的CDR等成本将大幅提升,电芯片的成本占比有望进一步提升,光芯片和组件的成本占比将进一步下降。

目前硅光技术仍处于起步阶段,技术成熟度仍待提升,下游客户验证也需要时间,2017年硅光光模块市场规模不到10亿美元,其中硅光芯片的市场规模预计只有3-4亿美元左右。硅光芯片主要替代传统的无源组件以及除激光器之外的光芯片,参考传统成本结构,假设人工和组件占比相当,光芯片中,发射、接收和调制芯片占比相当,则硅光能够替代组件+接收+调制芯片,整体成本占比在30-40%。

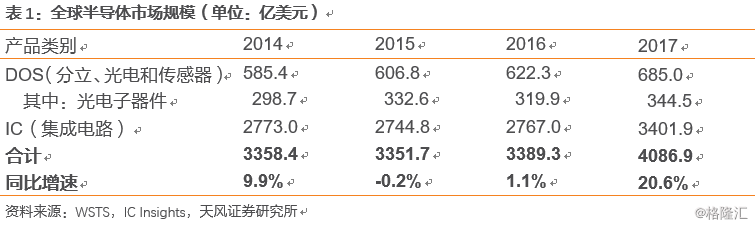

与之相对比,全球半导体市场每年的收入规模在千亿级别,根据IC Insights统计,2017年全球半导体整体市场规模突破4000亿美元,其中IC(集成电路,包括模拟电路、微处理器、存储器和逻辑电路)达到3400亿美元,DOS(分立器件、光电子器件、传感器)整体规模685亿美元。硅光芯片占半导体整体市场规模的0.08%,占DOS的0.4%,占光电子器件的1%。

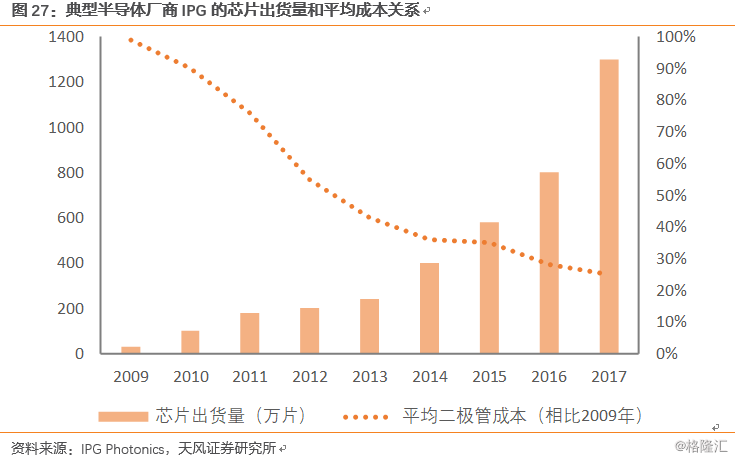

半导体产业具有显著的规模效应,晶元尺寸越大、芯片出货量越大,平均每个晶体管、每个芯片的成本越低。对于IDM厂商来说,一条8英寸生产线需要8亿美元投资,一条12英寸生产线需要12-15亿美元的投资,每年的运行保养等成本占总投资的20%,巨大的折旧和维护成本需要更大的出货量来摊薄。对于Fabless企业来说,研发成本和流片成本是刚性投入,更大的出货量才能摊薄前期的研发投入和流片费用,同时生产阶段更大的需求量,代工厂相应会给更低的平均价格。

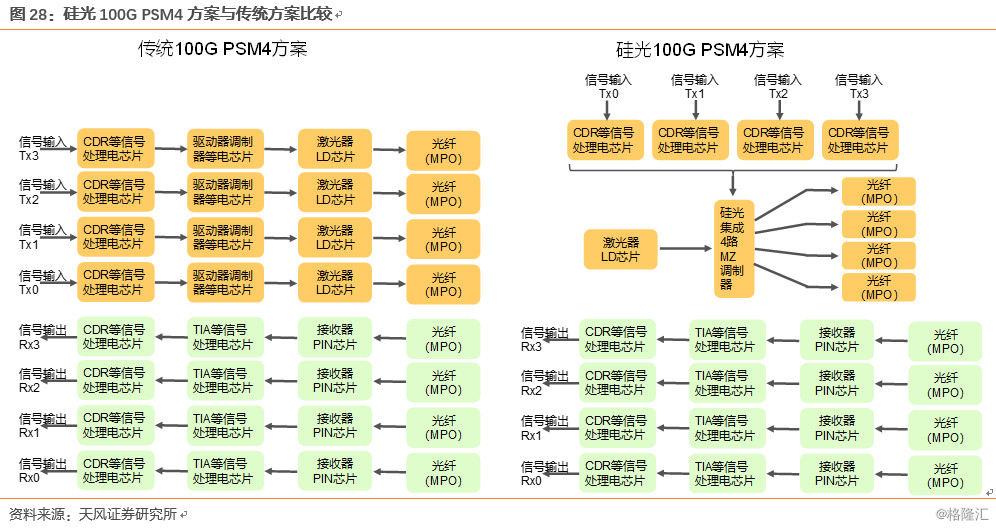

目前的技术和工艺上看,100G短距离PSM4光模块中,硅光技术具有一定成本优势。传统100G PSM4方案中,使用4个25G激光器分别调制4路信号经4根光纤(MPO高密度连接器)传输100G总体速率。引入硅光技术后,由于调制器和无源光路可以高度集成,因此可以使用1个25G激光器,用集成的调制器和波导,实现4路独立信号的调制和传输,大幅节约芯片成本(光模块中40%是光芯片成本,其中20%左右的激光器成本节约3/4,则可以降低15%的整体成本,同时降低部分人工和组件成本)。

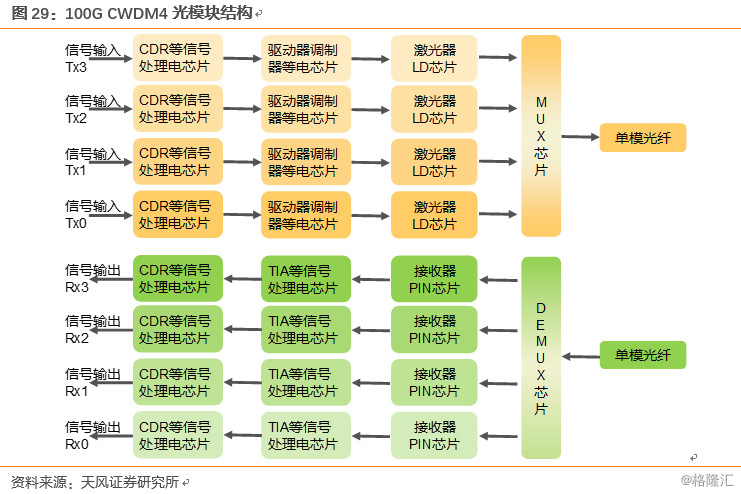

硅光方案的100G PSM4光模块传输距离相对受限,目前在500米距离上相对成熟。另一种主流方案100G CWDM4中硅光无法解决光芯片数量,只能优化无源器件成本。PSM4硅光方案光芯片功率被分为4路,同时硅波导有较大模场匹配插损,导致光路功率预算不足,单纯增加激光器功率会导致功耗和散热问题(硅波导对温度非常敏感),因此目前在500米短距离相对成熟。而CWDM4技术采用4路不同波长的25G激光器通过MUX/DeMUX合分波,因此无法使用单一激光器降低成本,成本优势并不大。

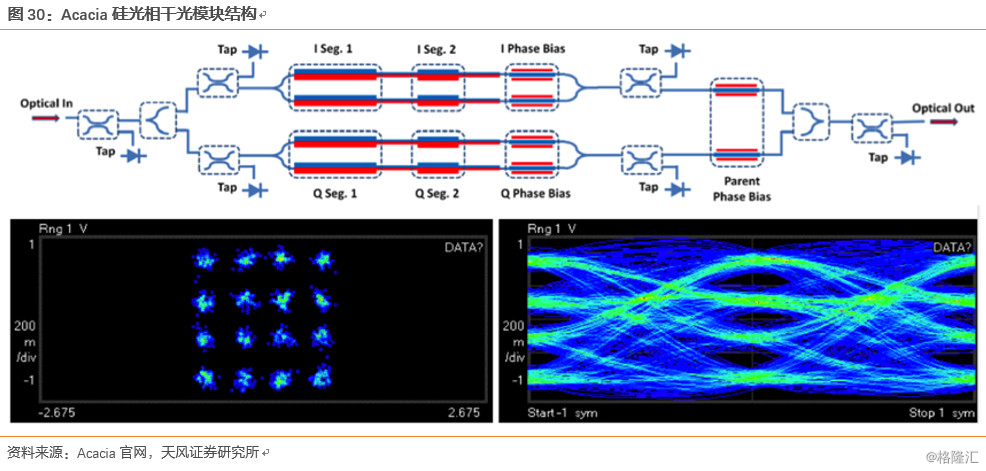

中长距离相干光模块产品在光源端采用外部光源+放大器,传统方案和硅光方案是相同的,硅光方案主要体现在相干调制以及合分波器件的高度集成化,成本优势同样并不显著,芯片体积有优势但需要较完善的温控设计。目前中长距离相干光模块领域Acacia技术较为领先,有CFP和CFP2等封装外形,支持最远2500km传输距离。国内光迅牵头的国家信息光电子创新中心也推出了100G相干硅光芯片产品,封装后的模块产品已经通过设备商现网测试。

整体上看,硅光技术成本优势并不显著,在性能、功耗和整体成本多个维度,与传统模块厂商处于同一竞争平台,并未显示颠覆性优势。硅光在无源组件上实现更高的集成度,但由于无源组件成本占比有限,整体成本优势并不明显,PSM4有较大成本优势但需使用4根光纤,目前市占率快速萎缩,被CWDM4持续替代。硅光产业链相比传统产业链仍不成熟,上游供货能力和成本优化有待提升,封装工艺仍有技术难点需要突破,产品良率仍有差距,同时传统工艺成本也在持续优化,因此整体看硅光成本性能和稳定性并不存在明显优势。硅光技术作为一种新的技术方案,与分立式光模块同台竞技,共同受益于网络流量和速率的持续提升,全球光模块行业10%左右年复合增速,叠加硅光份额逐步提升,为硅光提供发展的市场基础。

2.3. 硅光下游有更大应用空间,期待消费类需求显现,打开更广阔市场

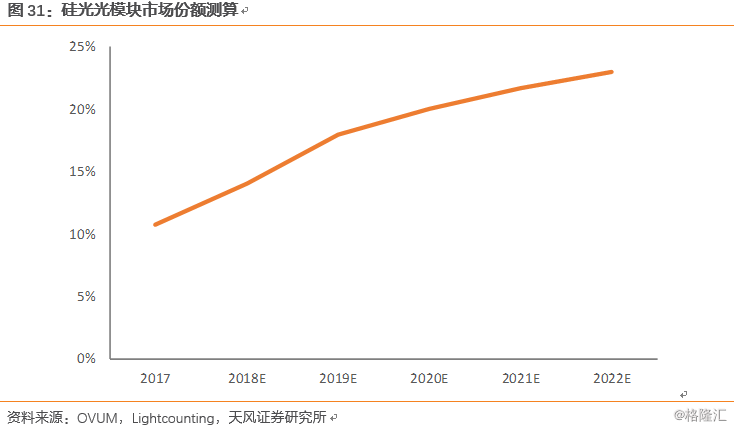

由于硅光技术与传统分立式技术路线相比并未体现颠覆性优势,下游客户考虑到技术稳定性和产品体系的一致性,对切换到硅光路线仍有一定担忧,因此硅光产品的市场份额仍然较低,份额的提升速度预计也将比较平缓。从设备商和云计算厂商角度看,硅光仍然是一种新技术路线,需要时间来验证其技术稳定性,同时光模块行业处于技术快速迭代的过程,硅光技术还需要紧跟行业升级的进程,从100G向400G不断演进,产业链培育和客户认证都需要一定时间周期。因此整体看,根据ONUM和Lightcounting的数据测算,硅光路线的光模块市场份额存在一个逐步提升的过程。

光模块市场规模100亿美元左右,硅光在其中只能占据一部分份额,硅光模块中硅光芯片又仅占部分成本,因此在传统的光模块市场上,硅光芯片的市场空间相对有限,距离半导体产业链千亿美元级别的市场规模差距显著,CMOS工艺的规模效应无法充分发挥。但硅光技术的高度集成特性在对尺寸更加敏感的消费领域存在更大需求,消费电子、智能驾驶、量子通信等领域有很大的发展空间。具体来看:

1) 消费电子:iPhone引入结构光面部识别方案,安卓阵营在结构光领域相对保守,而是追求更高屏占比,新的旗舰机不使用“刘海屏”而是使用“美人尖”或“水滴屏”(华为Mate20、VivoX23、OPPO R17、锤子R1等),正面只有一个摄像头,无法容纳3D结构光组件。硅光的高集成度特性非常适合消费电子的需求,在有限的空间集成更多的器件,针对消费电子的硅光应用或有更多应用场景。

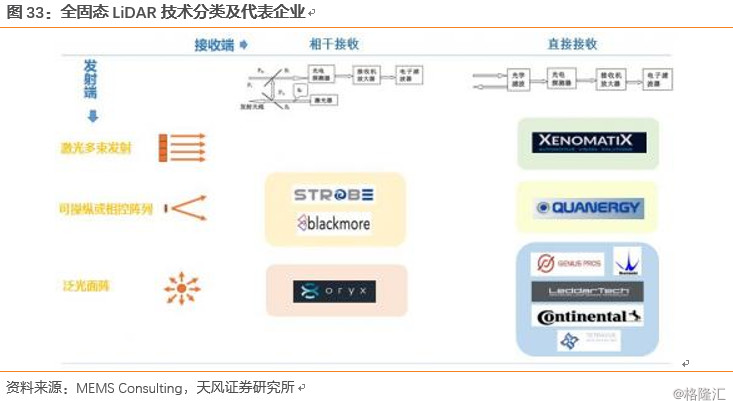

2)智能驾驶:目前车载激光雷达(LiDAR)已经成为比较成熟的技术路线,飞行时间法全固态LiDAR是主流技术路线,其中还可分为激光多束发射、可操纵相控阵列和泛光面阵发射等模式。LiDAR需要多个激光发射源和接收器,或使用多路信号控制,硅光的高度集成性和电光效应相位调谐能力非常适宜LiDAR应用,目前有MIT、OURS等多个团队推出基于硅光的LiDAR产品,随着无人驾驶、辅助驾驶应用逐步成熟,LiDAR有望成为硅光重要应用领域。

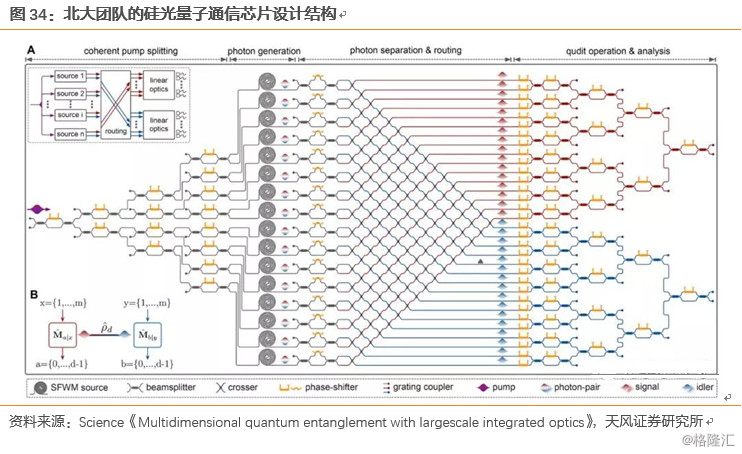

3)量子通信:量子通信需要制备纠缠态的光子,并对其进行操控和分析,硅光技术非常适合复杂光路控制和高集成度,北大团队2018年3月在Science上发表了基于硅光的量子纠缠芯片的设计。量子通信在长途干线、金融等机构保密设备、数据中心加密等领域有广泛的应用空间,基于硅光的量子通信芯片有望成为未来重要的技术方案。

从光模块和芯片技术的角度看,目前支持面部识别、环境识别、短距离高速互联等的技术均有一定积累和相应的产品方案,但由于智能驾驶、面部识别算法和具体应用、光子计算等下游需求尚未成熟和普及,光模块和芯片在消费领域的应用仍然较少,且需求快速落地的驱动因素不是由光模块产业链决定,而是由下游应用端的厂商决定,需要更切中用户痛点的新设计、新算法和新产品模式,才能打开下游消费需求。消费领域的客户基数是匹配人口的亿级别的体量,相比光通信领域万-百万级别的出货体量大幅提升,硅光的CMOS工艺成本优势将更加凸显,随着技术不断完善,期待硅光在消费领域打开更大市场空间。

3. 硅光产业链主要企业投资逻辑

硅光技术已经进入产业化阶段,A股相关标的已经有实质性进展,同时我们也应理性看待传统分立式模块厂商和硅光厂商技术竞争力上互有优劣,光模块产业链仍将呈现多种技术百花齐放的行业特点,共同受益网络流量的持续高速增长带来的出货量增量,以及速率持续提升带来的价值量提升。

3.1. 亨通光电:Rockley 100G硅光芯片落地,光模块产品逐步批量出货

亨通光电作为国内光通信龙头企业,光纤光缆、宽带设备、光模块全面布局,2017年12月公司与英国洛克利硅光子(Rockley)共同出资成立江苏亨通洛克利。Rockley创始人AndrewRickman是Oclaro前身Bookham的创始人,技术实力深厚。目前亨通洛克利完成了100G硅光芯片的首件试制和可靠性测试,完成了硅光子芯片测试平台搭建。后续100G硅光模块项目,包括AOC、PSM4、CWDM4光模块三款产品,预计2018Q4将完成100G硅光模块的封装、测试及组装工作,2019年实现批量供货。

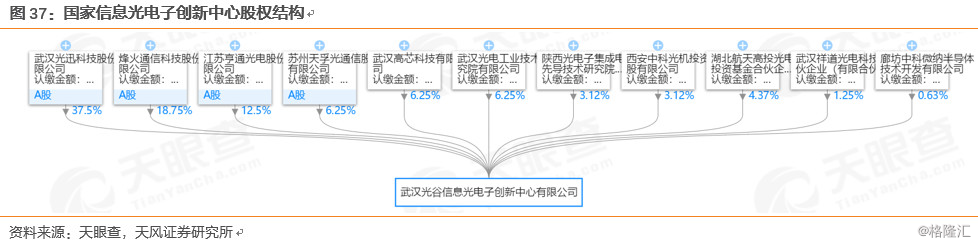

亨通光电围绕光通信核心技术领域深入布局,1)与洛克利成立合资公司研发硅光芯片和模块、2)参股国家信息光电子创新中心12.5%股权,为第三大股东,推动高端光电子器件技术研发和产业化、3)聘任“半导体教父”之称的张汝京博士、褚君浩院士进入公司新一届董事会,指导公司新一轮发展方向;聘请国家“千人计划”创新人才林福江教授、陈晓东教授担任射频芯片、太赫兹通信项目的首席科学家;聘请 Andrew Rickman 博士为硅光模块技术的首席科学家。综合看,公司在硅光、光模块、5G芯片等高新技术领域深度布局,专家实力一流,技术研发和产业化配套完善,期待公司高端器件、产品持续突破,未来商业化落地将持续增厚公司业绩。

公司传统光纤光缆主业受益网络持续扩容升级、未来5G基站密集组网连接以及流量激增,将带动光纤需求持续增长。同时海缆、芯片等新技术新业务不断突破,打开未来成长空间。预计公司2018-2020年净利润分别为32.9、43.8、54.3亿元,对应18年13倍PE,维持“买入”评级。

风险提示:运营商集采和光棒扩产低于预期,海外战略受阻等

3.2. 中际旭创:传统光模块龙头,聚焦中长距离,硅光的竞争较小

中际装备收购苏州旭创后切入高速数据中心光模块市场,中际旭创主要产品聚焦2KM中长距离数据中心光模块(也有短距离SR4及AOC产品,为低端型号,出货量较少)。我们前文已经阐述,在中长距离上硅光技术仍不成熟,并不存在成本优势,目前仍是传统分立式模块占主导地位。中际旭创背靠股东谷歌,精确预判客户需求,产品研发和技术路线选择紧跟行业发展趋势,市场份额有望稳步提升,面临硅光的冲击较小。

公司高速光模块产能持续释放,成本不断优化,充分受益行业旺盛需求,业绩有望持续高速增长。公司400G和5G无线光模块产品推进顺利,有望占据下一代光模块和5G电信光模块领先优势,打开全新市场空间。预计公司2018-2020年归母净利润分别为7.3、12.0、15.4亿元,对应18年28倍PE,短期建议关注贸易战影响,长期持续看好公司发展前景,给予“买入”评级。

风险提示:贸易战影响超预期,新产品研发低于预期,行业需求低预期

3.3. 光迅科技:100G硅光芯片实现突破,产业化迅速推进

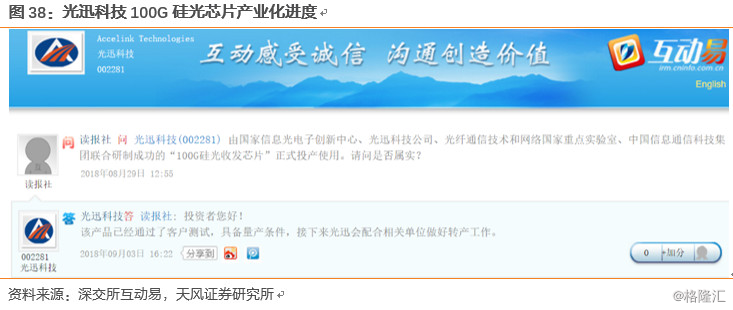

光迅科技牵头成立的国家信息光电子创新中心、光迅科技公司、光纤通信技术和网络国家重点实验室、中国信息通信科技集团联合研制成功的“100G硅光收发芯片”正式投产使用。实现100G/200G全集成硅基相干光收发集成芯片和器件的量产,并通过了用户现网测试,性能稳定可靠,为80公里以上跨距的100G/200G相干光通信设备提供超小型、高性能、通用化的解决方案。

光迅作为牵头单位,积极推动硅光芯片的下游客户测试和量产,基于硅光芯片的相干光模块产业化快速推进。相干模块主要应用于长距离干线通信,过去主要依赖进口产品,国产替代空间可观。期待光迅硅光相干模块的量产出货以及下游客户的采购落地。

光迅科技作为国内主要的光模块/器件龙头厂商,电信、数通市场各类光模块、无源器件等产品线齐全。短期受中兴事件影响,运营商集采有所推迟,随着中兴禁令解除,运营商集采快速恢复,公司电信市场光模块/器件有望恢复稳步增长。公司数通市场持续突破,2018年中报披露以大份额或全份额中标多个咨讯商客户。随着公司电信业务快速恢复,数通产品出货量提升推动盈利能力持续改善,产能释放有望推动业绩长期增长。预计公司18-20年归母净利润分别为3.0、4.2、5.5亿元,对应18年57倍PE,19年40倍PE,维持“增持”评级。

风险提示:芯片研发进度低预期,贸易战超预期,运营商资本开支低预期

3.4. 博创科技:硅光技术团队储备完善,承接上海硅光产线产业化建设

公司是波分复用器件龙头,形成完善的DWDM波分复用器件、PLC分路器、有源ROSA及有源光模块产品布局。公司全资子公司上海圭博2017年设立后,2018年增加1900万注册资本,推进“硅基高速光收发模块开发和产业化项目”,上海圭博承担着上海市“硅光子市级重大专项”,负责硅光生产线的产业化建设工作,公司的研发专家队伍技术实力获得上海市政府认可。同时,上海圭博也在推进硅光模块技术研发,期待公司技术突破和产业化进程。

博创科技无源产品技术实力突出、渠道稳定,随着运营商集采恢复正常,受益流量高增长和波分下沉,无源业务有望稳步增长。有源产品快速推进100G 光模块产能释放,有望享受云计算推动的高速光模块高景气周期,产能部署成熟后有源业务有望重拾高增长,硅光技术研发和产业化进一步打开长期成长空间。预计公司18-20年净利润0.62、0.98、1.40亿元,对应18年43倍、19年27倍,维持“增持”评级。

风险提示:运营商集采超预期、产能释放低于预期、业绩承诺无法完成

来源:天风证券研究所通信团队

报告发布时间:2018/9/15