下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:邓勇、朱军军、胡歆

来源:海通石油化工

每周观点

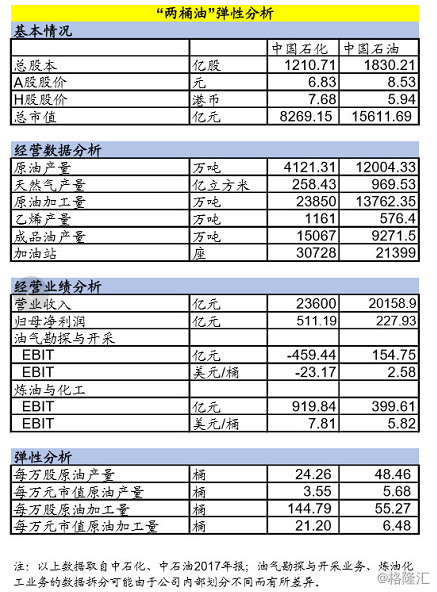

“两桶油”的弹性分析

随着油价上涨、石化行业景气度提升,石化公司的业绩明显改善。近期原油价格再次触及80美元/桶,中石油、中石化业绩弹性的关注度不断提升。我们对“两桶油”的经营情况、经营业绩与弹性进行了分析。

经营情况。在油气产量方面,2017年中国石油原油产量1.2亿吨,约占全国原油总产量63%;天然气产量970亿方,约占全国天然气总产量的67%;中石化2017年原油产量4121万吨,天然气产量258亿方。在原油加工量方面,2017年中国石油原油加工量1.38亿吨;中国石化原油加工量2.39亿吨,约占全国总加工量的40%。在加油站方面,截止2017年底,中国石油、中国石化的加油站分别为21399座和30728座。

经营业绩。2017年,中国石油实现营业收入20158.9亿元,归母净利润227.93亿元;中国石化实现营业收入23600亿元,归母净利润511.19亿元。虽然中国石化上游油气开采业务在2017年仍亏损459亿元,但炼油化工业务的高景气(实现盈利920亿元)仍助推公司实现了较好盈利。中石油则是在上游开采及下游炼化业务均实现盈利的推动下,走出业绩低谷。

弹性分析。在每万股原油产量方面,中石油(48.46桶/万股)要高于中石化(24.26桶/万股);在每万股原油加工量方面,中石化(144.79桶/万股)要高于中石油(55.27桶/万股)。

我们的结论。(1)中石化、中石油都是石化产业链一体化的公司,都具备油气开采、炼油化工、销售完整的产业链。由于业务侧重点不同,两公司的弹性也略有差异。(2)中国石化作为全球最大的原油加工企业,每年的原油加工量2.36亿吨。每万股原油加工量144.79桶,高于中石油的55.27桶。在石化行业景气向上时,中石化具有更好的业绩弹性。(3)中国石油是国内最大的油气生产企业,每年原油产量1.2亿吨。每万股原油产量48.46桶,高于中石化的24.26桶,在油价上涨时中石油具有更好的业绩弹性。

投资建议:

我们给予中国石化、中国石油“优于大市”的投资评级。中国石化:油价震荡上行,业绩相对稳定;目前PE12倍、PB1.2倍,估值仍低于国际同行业公司;高分红预期。中国石油:在油价再次触及80美元/桶,且有继续反弹预期的情况下,公司业绩具有较好的业绩弹性。

风险提示:油气价格回落,石化行业景气度下降。

建议关注

中国石化:(1)上半年归母净利润同比增长54%。油价上涨、石化产品价格稳定是业绩大增的主要原因。(2)估值低,目前2018年PE12倍、PB1.2倍,低于国际同行业PE17倍、PB1.56倍的估值水平。(3)改革推进,推动公司各项业务资产重估。(4)分红预期。稳定的分红有助于股息收益率的稳定。

风险提示:原油价格大幅下跌;产品价格大幅波动;改革进度不及预期。

中国石油:(1)我国最大油气生产企业,2017年原油产量1.2亿吨,占国内总产量的60%以上;天然气产量970亿方,占国内总产量的65%以上。(2)原油价格上涨,业绩弹性大。根据我们的测算,中石油每万股原油产量48.46桶,高于中石化的24.26桶,在油价上涨时中石油具有更好的业绩弹性。

风险提示:原油天然气价格回落、石化行业景气度下降。

新奥股份:(1)上半年归母净利润7.06亿元,同比增长612%。油气、甲醇、LNG价格上涨是业绩大增的主要原因;(2)20万吨轻烃项目逐步进入试生产,2亿方煤制天然气项目的建成将增加国内气源;(3)不断聚焦天然气主业,从而有助于估值水平的提升;(4)澳洲油气田受益于油价上涨,我们预计2018年其澳洲油气区块,将为公司带来不错的投资收益。

风险提示:产品价格大幅波动;煤制气项目进度不及预期。

桐昆股份:(1)涤纶行业龙头。上半年新增产能80万吨,目前540万吨涤纶长丝产能,预计年底达到570万吨。(2)PTA产能扩大,目前具备400万吨PTA生产能力,原料配套能力提升;(3)涤纶产能扩大,我们预计2019年将继续新增涤纶产能90万吨左右,进一步巩固涤纶市场龙头地位。(4)参股大炼化。参股20%的浙江石化,拟建4000万吨炼化产能。其中一期2000万吨项目我们预计2018年年底建成,有望为公司带来可观的投资收益。

风险提示:原油价格下跌;产品价格下跌;长丝产能扩张不及预期;炼化项目进度不及预期。

卫星石化:(1)2018年在建项目将陆续建成(包括20万吨双氧水、45万吨PDH等)。(2)乙烷制烯烃项目积极推进,有望成为原料轻质化龙头。

风险提示:产品价格大幅波动;项目进展不及预期等。

恒逸石化: (1)PTA行业龙头,受益于PTA价格及价差的扩大,具有较好的业绩弹性;(2)通过并购与扩能等方式,实现聚酯产能扩张,完善公司产业链同时,成为公司业绩新亮点;(3)文莱炼油项目稳步推进,进一步完善上游业务产业链;(4)己内酰胺继续高景气,公司产能继续扩张。

风险提示:PTA、聚酯价格回落将影响盈利;在建项目进展缓慢影响未来几年盈利增速。

恒力股份:(1)已完成收购集团660万吨PTA资产,同时拟配套融资建设2000万吨/年炼化项目。(2)我们预计2018年PTA的盈利弹性要好于2017年,从而为公司带来业绩弹性。(3)我们预计2000万吨/年炼化项目有望在2018年第四季度建成,从而在完善PX上游原料的同时,也有望推动公司利润大幅增长。

风险提示:原油价格下跌;产品价格下跌;炼化项目进度不及预期。

一周跟踪

中国石油:(1)继续加大上游油气勘探开采领域的资本投入;(2)加大页岩气等非常规天然气的勘探开发力度;(3)增加天然气进口,“增量不增亏”,为冬季天然气供应提供有效保证。

风险提示:原油价格大跌,石化行业景气度下降,产品价格大幅波动。