下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前晚的苹果新品发布会依然是全球关注的焦点,这一次,苹果新品包括3款系列手机和一款“医疗级别”的手表,但给人最大的印象是贵,非常贵,真TM的贵!iPhone Xs系列的官方售价突破万元人民币大关,最贵的竟然去到了12799元,简直是贵得没朋友的节奏!

也许是价格太高冷,市场给出了不买账的看法,周三凌晨的发布会结束后苹果的股价震荡收跌1.24%。

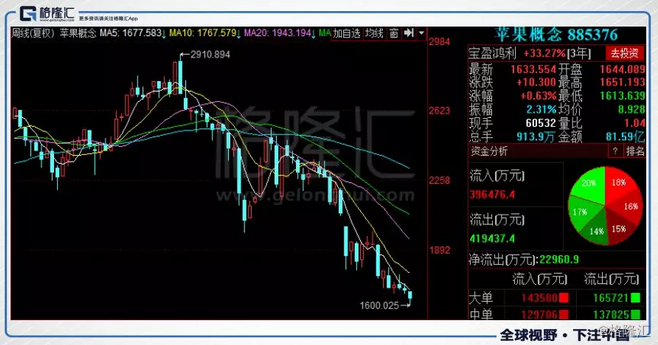

而作为国内的一众苹果产业链概念股,也表现出了涨跌互相的分化行情,整个概念指数仅涨了0.6%,这还是在发布会当日叠加中美贸易纠纷出现突然转机的大利好背景下,表现可谓是差强人意了。

今年以来的苹果概念股板块一直处于哑火状态,受毛衣站的利空影响,该指数年内已跟随大市下跌了35%,回撤幅度之大堪比2015年股灾之后的大跌。

尤其是周一当日市场出于对特朗普政府对华加税听证会结束真可能要对2000亿贸易额征税的担心,A股港股市场的消费电子及苹果概念板块指数跌幅均超过4%,其他电子类个股也同样大跌超过3.4%。其中,立讯精密(002475)、欧非科技(002456)、信维通信(300136)等5只与苹果供应链有直接业务关系并且市值超300亿元的科技大牛股均告跌停,其他个股更是跌倒无数,可见贸易战的影响可谓威力巨大。

1

苹果把生产链搬回美国的可能性有多大?

最新的特朗普政府拟对国内的2000亿美元商品征税名单几乎覆盖了从自拍杆到半导体器件多种商品,其中包括苹果AppleWatch、Airpods等畅销消费电子产品,包括零部件。

此前9月9日,推特总统特朗普在Twitter上发文表示,如果他的政府对中国制造的产品征收“巨额”额外关税,苹果公司的一些产品可能会变得更贵,苹果公司如果要避免中国进口产品的征税问题,就应该在美国境内生产产品。

这意味着苹果产业链仍将面临着巨大的风险。据不完全统计,在A股市场便有约50家苹果产业链公司,港股亦有超过8家专业的产业链公司,此前受中美贸易战影响,大部分相关个股都已经出现了较大幅度的回撤。

如果苹果真的把生产链搬回美国的话,这必然会造成更为严重的打击,因为这会付出极其高昂的成本。

首先,苹果手机里面的很多零组件,很多属于劳动密集型,对工人的依赖度较高。中国电子制造业经历了多年的发展,优势十分明显,产业链完善,反应速度较快,在智能手机产业链领域在全球都有很大的优势,尤其中国的人工成本仅是美国本土的三分之一,如果搬回美国,即使不算重建产业链供应端,仅是人工成本便是一个巨大的坑了。

其次,全球电子制造业向低成本、产业聚集地、高效、高质量制造区域转移的趋势不可逆转。在此之前,美国的电子行业已经进行了三次阶段式产业转移,从美国本土转到日本再转到韩国和中国台湾,最后转移到中国大陆。电子产业的制造重心早已远离美国本土,即使加征 25%的关税,在美国制造也毫无优势可言,只会推升产品售价。就算不在中国大陆,产业也只会选择越南印度等东南亚有些技术产业积累同时人力成本更低的地区。

最后,从更极端的结果考虑,如果苹果真的把生产链搬回美国,结果必然是造成终端产品价格上升。但这不是最可怕的,苹果生产线回去就意味着中美贸易问题不可调和的结局,会造成中国数十万岗位流失以及更深的产业链上的影响,那么苹果就别想着在中国市场有大发展了,届时很可能会受到如当年国外豪车整车进来要缴超高关税的对待,其竞争力必将大打折扣。同时这也是华为、小米、vivo、oppo等众多崛起的国内品牌所巴不得的。

到时候,苹果的股价就危险了。

苹果去年推出了 高价的iPhoneX,但市场并没有买账,订单出货量一再被砍。在今年的上半年,苹果的出货量已经回落到第四位,在国际市场的市场份额出现明显下滑了12.5%。同时,对比这次高价新品发布后苹果股价下跌1.24%的情况,这可以证明苹果的高价策略并非一个很好的方向。

所幸,起码目前看来,苹果把生产链搬回美国的可能性非常小。因此,苹果的产业链个股仍然是有希望的。

2

苹果产业链的希望在哪里?

事实上,苹果产业链概念股依然很值得关注,并且在这一轮熊市杀估值之后,反而更显性感了。

我们要清楚知道的,所谓苹果概念股,绝大多数公司的客户都不止苹果一家,大多数都有其他大牌智能手机或者消费电子设备商客户,包括国内崛起的几大手机品牌商,也就是说,所谓苹果概念股,其实也是三星华为小米vivo等品牌的概念股,这意味着,他们有非常深厚的业务支撑基础,即使一家不合作也只是受伤但不会致命,还有机会从别的合作伙伴处回血。

从今年的中报情况看,上半年SW电子行业实现营业收入6476.28亿元,同比增长67.84%,实现归母净利润373.71亿元,同比增长38.75%,收入增速中位数为+14.74%,较同期下滑13.82个百分点,净利润增速中位数为+13.22%,较同期下滑14.03个百分点。虽然收入利润的增速有所下滑,但这是受贸易战影响导致,属于系统性风险,并且这个增速也还算可观了。

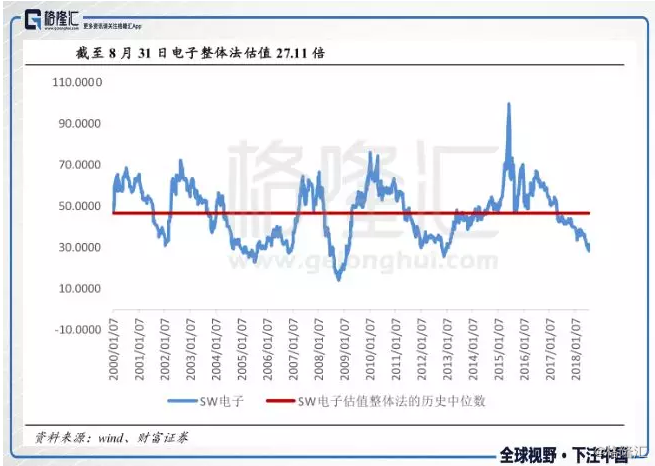

从估值情况看,据测算,截至8月31日,整个电子行业的SW电子整体法估值(历史TTM,剔除负值)为27.11倍,估值处于历史后4.78%分位。SW电子中位数法估值(历史TTM,剔除负值)为38.72倍,估值处于历史后20.60%分位。这已经是一个很低的水平了。

3

5G换机潮或迎来新一轮增长红利

近期,OPPO、vivo、小米等中国手机厂商相继宣布了商用5G智能手机的研发进展,均打通了5G信令和数据链路连接,根据他们的时间计划表,5G手机最快明年和消费者见面。同时,华为也宣布将在2019年下半年发布首款支持5G网络频段的手机。

据市场调研公司此前发布的报告,5G智能手机将在2019年进入初步商业化阶段,经历初期缓慢增长之后可能于2021年呈爆发增长趋势,初期出货量将突破1.1亿部,这对众多智能手机行业来说无疑是一个非常可观的划时代的红利潮。

除此外,5G时代并不仅是手机的盛宴,还有其他如平板,手提,电视等等智能电子设备的更新换代的盛宴,加起来市值规模可按万亿算,这对一众电子行业的简直是好得不要太梦幻了只要稍微有点核心技术优势的公司都会大大收益。当然,最大收益的很可能是那些行业中有核心优势规模优势的龙头股了。

4

结 语

熊市时期,任何优秀的行业或概念都会受牵连而泥石俱下,从行业形势看,苹果概念股板块或应叫智能手机概念股板块的近期有利好消息也硬不起来不是说从此萎了,更多的只是系统性经济风险所导致。不应忽略行业本身具有长期成长的基因和行业空间。

不过,我们仍需防范中美贸易问题的不确定性和扩大化的风险,目前依然有很多不可测的风险影响着股市所有行业,尤其是征税清单中所包含的行业,仍然不能掉以轻心。

还是那句话,留得青山在,不愁没柴烧啊!