下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入

目标价:5.20港元

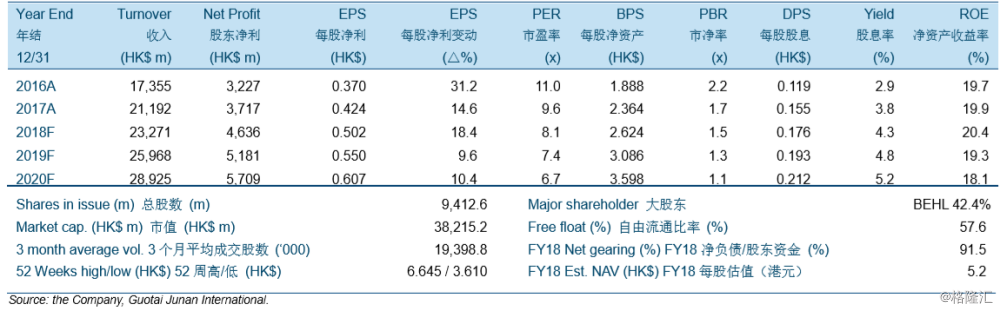

北控水务(00371HK)(“公司”)2018年上半年营业收入同比增9.7%至100.09亿元(港元,下同)。净利润同比增23.6%至23.66亿元。业绩与预期一致。毛利率同比上升4.8个百分点至38.3%。2018年上半年内,总设计处理能力净增2,647,598吨/日。截至2018年6月30日,总每日设计处理能力达34,035,418吨/日。

我们预计2018-2020年间污水和再生水以及供水的日设计处理能力每年将分别提升1,500,000吨/日和1,000,000吨/日。由于政府要求更好地反映市场成本,我们认为2019和2020年的平均污水处理费将每年上涨2.5%。对于BOT项目的建造服务,我们认为2018至2020年的建造规模将维持在71亿元,因公司有意压低其杠杆率。我们认为水环境治理技术服务和机械销售受惠于市场整合的繁荣以及处理质量的升级,预计将在十三五规划期间保持快速增长。

我们对2018、2019和2020年的每股盈利预测分别为0.502港元、0.550港元及0.607港元。我们认为公司已经走过了其高增长期,并试图实现较慢且可持续的增长,而鉴于其目前的增长步伐,估值提升或将需要五年以上的时间。我们将目标价下调至5.20港元,对应10.4/9.4/8.5倍的2018/2019/2020年市盈率。维持“买入”评级。