下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:50.21港元

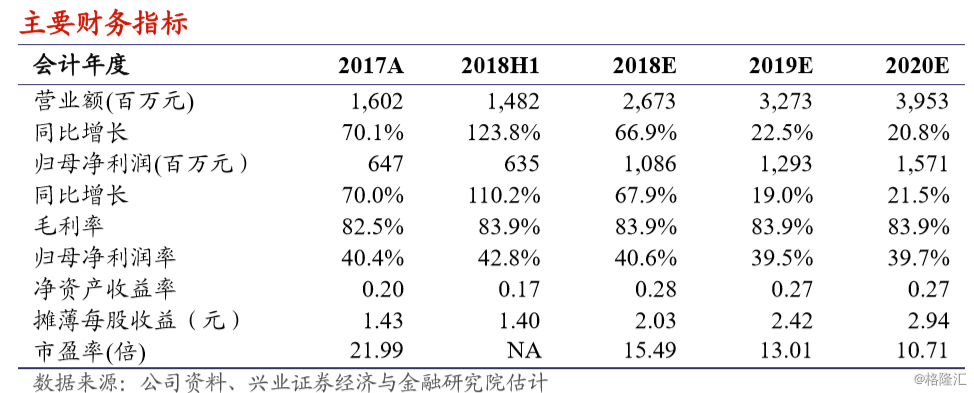

2018H1业绩高速增长:2018年上半年,公司业绩大幅增长,实现营收14.82亿元,同比增长123.8%。归母净利润为6.35亿元,同比增长110.2%。同时公司发行4亿美金可转债引入黑石作为战略合作者。

核心产品可威仍有增长空间,销售推进见成效尔同舒快速放量:可威是公司的核心产品,是治疗流感的一线药物。2017H2及2018H1受益于流感疫情爆发销售收入爆发式增长,我们认为可威后续的放量并不会疲软,因为1)流感疫情具有季节波动性,但是发病率整体呈上升趋势;2)公司独家拥有颗粒剂型专利,独享儿童流感用药的庞大市场空间;3)各级医院覆盖率都有可观的提升空间,OTC端销售或成为新的业绩增长点。2018H1尔同舒销售收入约4000万元,同比大幅增长约119%,主要是由于公司收回代理改为自营后加强销售推广,这也为未来胰岛素产品打下良好基础。

丙肝新药疗效优异有望享受DAA疗法蓝海,二、三代胰岛素即将迎来收获期:公司的丙肝新药依米他韦已进入三期临床,预计2020年推出上市,该产品与索非布韦联用的病毒应答率可达100%。公司与太景医药合作开发的伏拉瑞韦目前处于临床Ⅱ期。公司的抗丙肝药物推出后将有望享受刚方兴未艾的国内DAA疗法蓝海市场。公司在糖尿病领域完整布局了二三代胰岛素,其中重组人胰岛素已经申报生产,2018年底或2019年初有望上市,胰岛素产品陆续步入收获期。

背靠集团研究院,仿制药国外转国内享受政策红利:公司背靠集团研发实力强大的研究院,研究院拥有大量的在研新药和仿制药,公司享有其研发产品的优先购买权。公司新近从研究院收购了6个仿制药,通过国外转国内的申报方式视同通过一致性评价,享受政策红利。?我们预测公司2018-2020年营业收入为26.7/32.7/39.5亿元,归母净利润为10.9/12.9/15.7亿元,稀释EPS分别为2.03、2.42、2.94元,2018年9月4日收盘价对应PE为15.5倍、13.0倍、10.7倍。我们维持目标价为50.21港元,上调至“买入”评级。

风险提示:可威销售增长不及预期,一致性评价相关政策变化,在研产品开发进度不及预期,新收购仿制药销售不及预期