下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:麦可

来源:大摩财经(ID:damofinance)

上半年亏2.3亿

猫眼娱乐(Entertainment Plus,简称猫眼)已经向香港联交所递交上市招股书。招股书显示,由于猫眼此前并购影响以及介入影视内容制作,上市前一年的亏损又有增大趋势,经营现金流出较快,迫切需要上市融资。

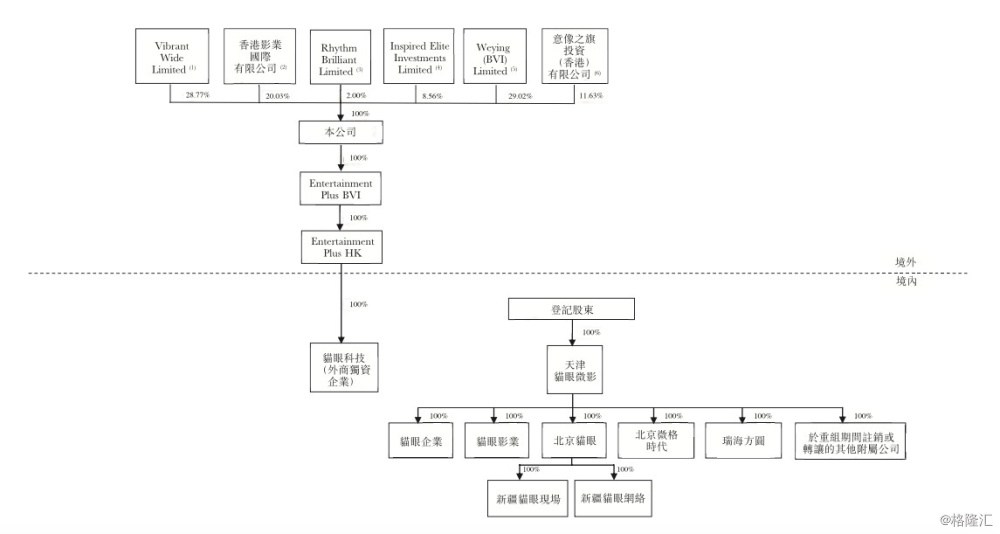

猫眼通过今年新设立的猫眼科技控制境内经营实体天津猫眼微影,光线创始人王长田为猫眼实际控制人。其实际控制猫眼48.8%股权,其中通过个人全资拥有的Vibrant Wide Limited 持有28.77%,以及通过光线传媒全资的香港影业国际持有20.03%。光线传媒是光线控股控制的上市公司,王长天持有光线控股95%股权。

微影时代为猫眼第二大股东,该公司去年与猫眼合并,目前持有猫眼29.02%股权。腾讯(2017年投资猫眼10亿元,并与猫眼签订战略合作协议,腾讯亦为微影股东)持有猫眼11.63%、美团点评持有8.56%、CEO郑志昊持有2%。其中微影时代股东穿透后,微影时代三家BVI公司合计持有猫眼20.61%、华人文化旗下的CMC Sports持有3.02%,华谊兄弟持有0.5%、 华山投资持有0.07%、 体育之窗旗下的Glassy Mind持有0.17%。

猫眼起源于2012年在美团内部成立的娱乐事业部。因为亏损严重,美团于2016年5月将猫眼主要股权卖给了光线的王长田。王长田共付出了23.83亿现金+1.76亿股光线传媒股份(相当于24亿),其中上市公司光线传媒出了15.83亿现金;后又于2017年8月通过光线控股支付17.7577亿收购后续部分股权。此后又将其中部分股权以9.999亿转让给上市公司光线传媒。

这么算下来,王长田和光线累计共付出约65.58亿,其中上市公司光线传媒付了25.83亿对价。王长田收购时对猫眼的估值超过135亿元人民币。

光线此前是精品影视公司新丽传媒的二股东,但年初以33亿将全部27.64%股权转让给腾讯,最近腾讯又以155亿的价格将新丽传媒装入其控制的上市公司阅文集团。

值得注意的是,招股书显示,2017年光线控股曾将天津猫眼微影的股权质押给招商银行和华润深国投,以获得贷款。为了让猫眼上市,这笔质押在上市前解除,但猫眼IPO后一个月内要再质押回去。

猫眼业绩

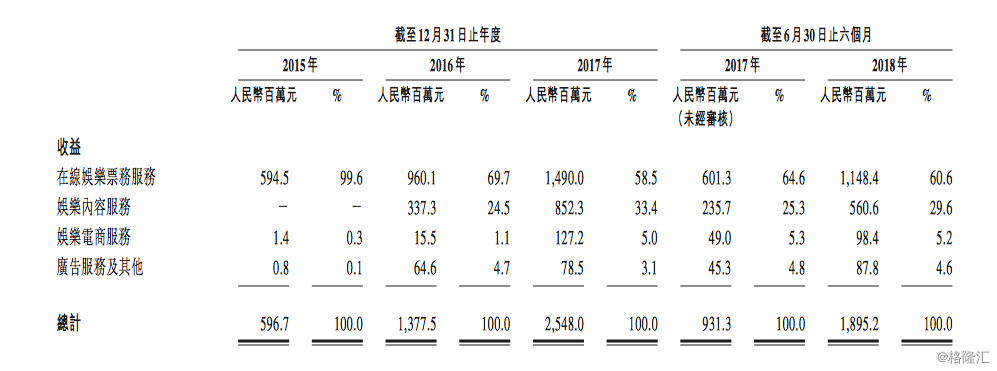

猫眼称自己为“创新互联网赋能娱乐服务的领先平台”,主要提供在线娱乐票务服务、娱乐内容服务、娱乐电商服务以及广告服务等。猫眼客户全部为电影院,今年上半年前五大客户贡献的收入占比为22.7%。

猫眼目前共拥有1032名员工,月活用户1.335亿。除了猫眼、格瓦拉两个应用

外,猫眼还拥有微信、美团、大众点评的独家入口:猫眼与腾讯、美团点评均签订了五年战略合作协议,腾讯的协议于2022年9月到期,美团点评的协议于2022年5月到期。

招股书披露的财务数据显示,猫眼上市前业绩出现反复。这也显示出即使在线娱乐票务行业最大的公司,要实现规模化盈利也并非易事。

猫眼营收最近三年半持续增长,这一方面是其在线票务销售规模通过并购持续放大,另一方面自2016年起猫眼介入影视内容制作,开拓了新业务板块。2015年猫眼营收 5.96亿,2016年营收13.77亿,2017年营收25.48亿,2018年上半年营收18.95亿。

猫眼在线票务收入占比自2016年起逐步下降,目前占60%左右,娱乐内容即影视制作收入占近30%。猫眼去年在线票务收入规模约15亿,其中收购的微影贡献了5亿。经大摩财经计算,其中原猫眼(含2015年底收购的格瓦拉)2015-2017年的营收分别在6亿、7亿、10亿左右,2017年是猫眼的高速增长期。

招股书披露,2015-2017年猫眼平台总交易额(含服务费)分别为140亿、144亿、216亿。2018年上半年为166亿。可资对比的数据是,2015-2017年中国电影票房分别为440亿、457亿、559亿,大摩财经以中国电影市场平均单张票价35元计算,假设去除服务费,猫眼近三年在整个电影票务市场中的份额约在30-35%左右。

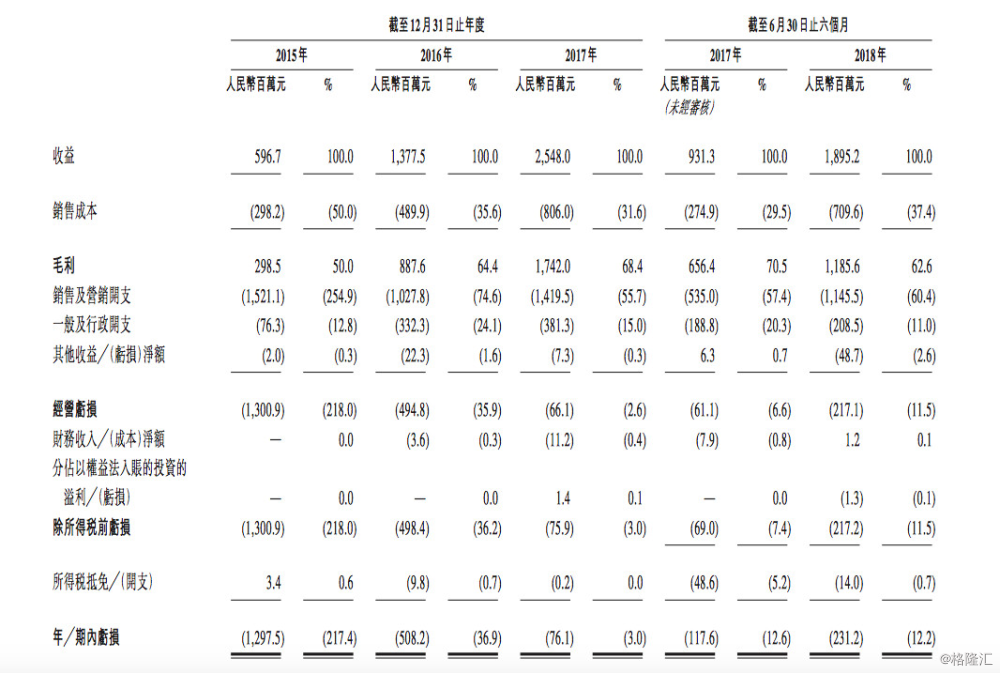

2017年也是猫眼接近盈利的一年。招股书数据显示,猫眼2015年亏12.97亿,2016年亏5.08亿,2017年亏0.76亿,经调整后2015-2016年亏损数字分别为12.7亿、3亿,2017年盈利2.16亿。

然而,最近一年猫眼的盈利势头又出现了反复。2018年上半年亏了2.3亿,经调整后2018年上半年亏损0.2亿;而去年同期亏损1.17亿、经调整盈利为940万元。

猫眼今年上半年的毛利率、净利率均较2017年出现下滑,主要是销售成本和营销成本出现上升。此外,猫眼的业绩受到并购微影时代的拖累。招股书显示,微影时代2017年营收5亿,亏损3.5亿。2016年营收4.2亿,亏损约10亿。亏损占营比较高。

猫眼现金流出情况也较为严重:2017年底现金存量11.7亿,截至今年6月30日剩下7亿。今年上半年,猫眼经营现金流流出12.2亿,其中包括股份补偿开支6.5亿,商誉减值6.28亿,无形资产减值7000万。值得注意的是,猫眼收购微影共产生45亿人民币的商誉,这在近几年对猫眼业绩形成压力。

招股书显示,猫眼2015-2017年的外部融资金额分别为10.6亿、10亿、5亿,长期主要依靠自身经营现金流。不过猫眼介入影视内容制作后,对资金需求比以往更为迫切。招股书称,猫眼2018年上半年现金净流出4.47亿,如果不进行外部融资,业务、财务及经营业绩“将受到重大不利影响”。

猫眼招股书还披露:2018年7月2日,猫眼认购董平为大股东的欢喜传媒15%股权,同时正洽谈收购一家在线视频公司——该公司总资产16亿,去年总收入2400万,税后亏损170万。

此外有一个彩蛋。猫眼招股书显示,其一位最高薪酬人士过去三年半的税前薪酬为1.5亿。腾讯马化腾去年的薪酬为4593万,这么看来,这位人士的薪酬已和马化腾持平。

猫眼估值

关键问题来了,猫眼的估值到底多少合适呢?

王长田入主时估值135亿,2017年底腾讯投资时估值200亿左右。现在猫眼要上市了,港股市场有个现成的对标:阿里影业。

阿里影业主要业务是互联网宣发、内容制作、综合开发等,从收入模式看,以淘票票为核心的阿里影业与猫眼非常类似,据悉,阿里收购的在线现场演出票务平台大麦网也有计划整合到淘票票旗下。

从财务数据看,阿里影业的营收略逊色于猫眼,但亏损较为严重。2016年阿里影业营收9.14亿(猫眼13.77亿),亏损9.59亿(猫眼亏5.08亿);2017年阿里影业营收23.73亿(猫眼25.48亿),亏损9.5亿(猫眼亏0.76亿);2018年前三个月阿里影业加大补贴和宣传力度,营收10亿左右(猫眼上半年18亿),但仅3个月阿里影业就亏了7亿。

阿里影业目前市值240亿港元,约合人民币200亿出头。猫眼估值应高于阿里影业。

但从各方面数据看,在线娱乐票务并不是一个性感的市场,且竞争仍将持续:即使只剩下两家巨头,仍不能保证双方都盈利。至于影视内容制作,在文化传媒股退温的大背景下,更是已经讲不出故事了。

从这个意义上,猫眼的价值也不宜被高估。