下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 杨舜杰

回顾查理芒格,彼得林奇等投资大师的教育经历,我们会惊叹于他们丰富的跨学科背景。芒格本科前两年攻读物理,服兵役后就读于哈佛法学院。彼得林奇在本科广泛修读历史、心理、政治、哲学、逻辑、宗教等一系列人文课程,硕士才转向商学院。在当下,跨学科思维常被提及。本文将从知识储备、心智模型、对社会进程的洞察力三个方面,由浅入深地探讨跨学科思维对投资的价值,以及如何做到这一点。

毫无疑问,当下资产管理行业的从业者都聪明而勤奋,教育背景大多为顶尖学校的金融、经济等商科,或是物理、数学、计算机等理工科。深厚的财务基础,严密的数理分析能力,使一大批从业者成为业界翘楚。然而,我们都渴望从优秀到卓越,那么不囿于专业的一隅,跨学科思维,将帮助我们打破能力的天花板。

知识储备

这一点很好理解,学的越多,遇到问题的分析方法和解决路径越多。商业社会的各领域是融会贯通的。金融、经济学、财务会计,是衡量、分析市场、行业、企业的定量工具。但投资者不能只有一套工具,尤其是只有一套仅用于测量的工具。

不少分析师调研勤勉,对产品的工艺流程、上下游产业链有充分了解。但由于缺乏企业实际运营经验,他们往往忽视产品实际推广扩张的路径。以预测某公司新产品是否成功为例。市场上每时每刻都有新产品推出,从更新换代,到Google Glass等革命性产品。然而大多数金融或经济专业并不深入涉及企业运营,只具备财务知识易导致预测偏差。

2013年Google Glass刚推出时,有分析师预测其五年后将为谷歌贡献几十亿美元的收入。然而市场营销中经典的Everett Roger创新扩散理论,能帮助我们预判Google Glass在早期受到热捧后,将陷入停滞的泥潭。

Roger提出了判断产品是否会增长停滞的五因素:

相对优势:即新产品相对于意图取代的旧产品的优势

兼容性:新产品和消费者使用习惯、社会文化、法律法规的匹配程度

复杂性:该产品的优势是否能被使用者轻易地理解

可试用性:潜在消费者能否低成本、低风险地试用产品

可观察性:非使用者能否观察到产品使用者的获益

显然,Google Glass 极大地挑战了消费者使用习惯,与隐私法等法规相冲突,可试用性和可观察性差,几乎满足了新产品陷入停滞鸿沟的一切条件。

再例如经典的Bass Diffusion Model(巴斯扩散模型),能帮助研究员分析新产品的发展轨迹。是短期蛰伏,随着时间积淀突然爆发,还是刚推出即受到热捧,而后销量增速逐渐稳定,抑或是销售保持长期的低增速?

通过对几十年来各类产品发展轨迹的数据汇总和分析,该模型认为产品的市场容量、创新系数(即愿意主动尝试新产品的人的比例)和模仿系数(即看到他人使用产品后愿意跟随购买的比例)决定了新产品的发展轨迹。任何一个新产品,都能找到历史上与之特性(创新程度,使用习惯改变程度等)相近的若干产品,其扩张路径都有规律可循。

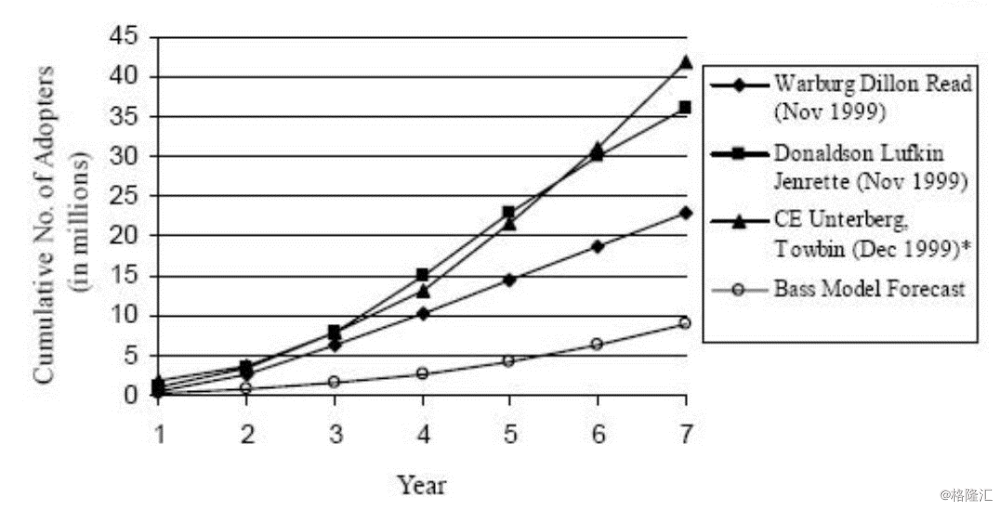

因此,不存在有一些公司鼓吹的自己产品颠覆时代,能维持长期而且超高速增长等极为夸张的说法。不只是企业,研究员也容易陷入盲目乐观,总认为找到了千载难逢的好机会,从而错误推荐。下图是九十年代几大投行(瑞银、瑞信)对当时受到热捧的卫星收音机的销售预测,以及运用巴斯模型的预测。回过头看,巴斯模型的预测最接近,而顶级投行的预测却过于激进和离谱。

只具备金融和财务技能,站在局外人的视角分析企业,容易忽略实际商业规律。高水平的投资者需要对竞争战略、生产、营销、供应链等企业运营有所了解,由内而外地打通。

心智模型

为了以一定的预见性和理性达到我们的目的,我们需要在大脑中对所处环境有一个构架,即心智模型(Mental Model)。它是外在世界的内部表现,包含事物形象、事件过程,帮助我们高效地理解外物。例如,当我们已经建立起去上市公司现场调研的心智模型,便能预期到会有怎样的主讲形式、问答形式,简化我们的准备流程。

然而,心智模型的建立恰恰体现了人类心理机制进化的两面性。一方面它简化思维流程,使我们毫不费劲地应对日常事务。另一方面,它也局限了思维,使我们难以发现独特的问题或机遇。如果一个数据、观点、理念不在我们原有的已构建完成且固化的心智模型中,它会被认为是不得当或者不重要的。芒格所说的“铁锤人综合症”是对单一的心智模型很好的比喻。在只有铁锤的人看来,每个问题都非常像一颗钉子。因此我们不能只有一把铁锤,必须拥有全套的工具。在商业领域,我们会过分看重熟悉的因素。比如擅长统计的人,会强调有关数据的重要性,但其他可能更重要但找不到相关定量数据的因素,就被忽视了。

选择性关注和选择性分析,必然造成分析和预判的失真。和不同背景的人交流探讨,从不同角度来观察现实,能帮助我们打破已有心智模型的限制。正如芒格丰富的跨学科背景,除了用商业知识分析企业,他物理学的数理模型能力、全归因治学方法,律师生涯对于法律和人性的洞察,使其思维的广度和高度远超同行业。

社会洞察

伟大的投资是对大趋势的把握,在过滤掉短期的喧嚣和波动后,确定对企业、行业、乃至时代的长期信心。然而,市场是短视的,在极端悲观和极端乐观之间波动。今年对贸易战的预估是很好的例子。从年初宏观分析师测算对GDP总量只有0.6%的影响,无足为虑,到近两个月觉得各项可能的调控都互相矛盾,中国经济已经走入死胡同。实际上,贸易冲突是大国崛起必然要面对的挑战,不能忽视,也无需夸大。

对企业的分析依然如此,看重短期数据,放大短期情绪。例如,2017年年中之后,腾讯依靠先前爆款的余温,仍保持每季度财务数据都刚好超过一致预期,估值一路从40倍提高到接近60倍。然而众所周知,手游市场已接近饱和,却要一直等到2018年业绩全面低于预期,人们才恍然大悟,而这本是在一年前可以预估的。现在一片悲观声中,腾讯原有的护城河,仿佛也是过往云烟了。其实放长看,居民娱乐时间,在娱乐领域的投入会缓慢提升。从3G到4G,手游经历了爆发式增长。那么接下来几年4G到5G的升级,十倍的网速提升,游戏的创新,视频的提速,以及预测不到的新应用的出现,腾讯依靠其出色研发能力和渠道优势,依然是确定性极强的受益者。

卓越的投资者,有强大的自我情绪管控,具备社会洞察力,理解时代变迁和进步。人文学科对此大有裨益。

当我们通读历史、哲学、经典著作,会潜移默化地提升对人性、生活和社会进程的认识。经过时间的积淀,气宇、思想、感知力全面提高。修身,方可治国平天下。赫尔曼黑塞的名句很适合来描述这一境界:“我们相信自己越来越清楚地看到:世界各民族的成千上万种声音都追求同一个目标,都以不同的名称呼唤着同一些神灵,他们怀着同一种梦想,忍受着同样的痛苦。在数千年来不计其数的文字交织成的斑斓锦缎中,在一些突然彻悟的瞬间,真正的读者会看见一个极其崇高的超现实的幻象,看见那由千百种矛盾的表情神奇地统一起来的人类容颜。”

具备如此洞察力的投资者,更有可能通过大趋势的判断达到卓越。正如伯克希尔哈撒韦跨越数十年的一件又一件的投资。

在这里,并非否认完备的金融和财务知识,以及对企业细致研究的重要性。这些是大厦的根基,必不可少。聪慧、勤奋、融会贯通、多角度思考,决定了大厦的建筑质量。而跨学科思维,博采人类学说,以及随之而来人生境界的提高,造就了高耸伟岸的旷世之作。