下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

目标价:15.00港元

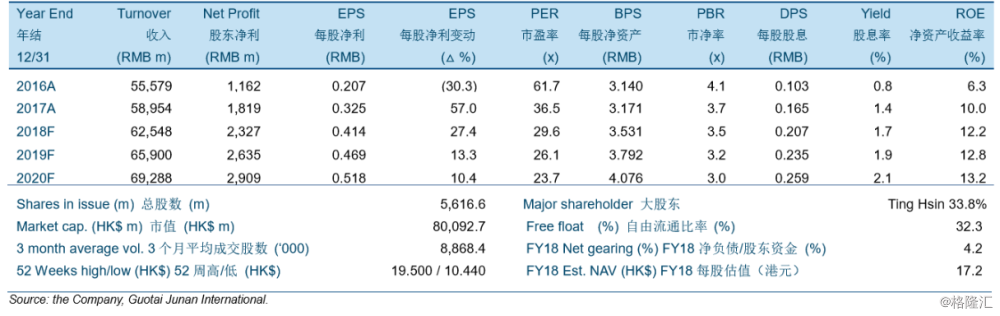

2018年上半年业绩好于预期。康师傅2018年上半年收入同比增长8.5%至人民币309.96亿,主要受到平均售价上涨所带动。公司饮料和方便面销售分别上涨9.2%和8.4%。尽管上半年包装材料价格上涨,康师傅毛利率同比抬升2.1个百分点至31.2%,归功于平均售价上涨。公司销售管理费用率在上半年大致同比持平。去除一次性收入和费用,公司核心EBITDA在上半年同比增长16.7%。因为饮料业务持股比例上升,更低的有效税率以及更高的其他收入,康师傅2018年上半年和第2季度股东净利分别同比增长86.6%和122.9%。

外卖威胁重现;饮料销售增长可能放缓。最近O2O外卖平台的激烈竞争降低了外卖的平均价格,可能会影响方便面的销售。不寻常的下雨次数,疲弱的零售环境以及2017年3季度的高基数,可能会减慢康师傅下半年的饮料销售增长。而且,产品提价对销量以及市场份额的影响可能不会在短期内被消化。

康师傅一系列的举措,包括轻资产和资产活化、产品结构提升以及价格上调,取到了好于预期的效果。但长期来看,高端瓶装水,高端即饮茶以及在2020年完成转型的不确定性仍然存在。而且宏观的不确定性,疲弱的零售环境以及饮料更差的预期降低了行业估值。因此我们维持公司“中性”评级并下调目标价至15.00港元,相当于29.3倍,25.9倍和23.5倍2018年,2019年和2020年市盈率。