下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:审慎增持

目标价:22.5港币

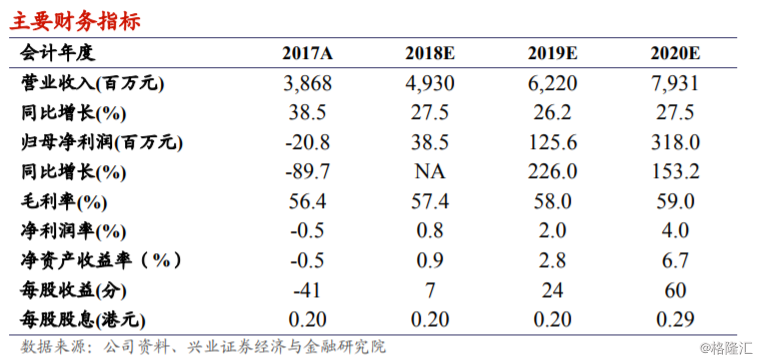

我们的观点: 网龙是游戏与教育结合的优质内容提供商与教育设备制造商。依托旗下经典游戏 IP 与资深游戏研发实力,公司实现游戏业务的稳定、健康发展;同时通过多元化经营与收购,公司在教育领域已形成硬件+内容+平台全方位布局,海外与国内市场规模实现稳步提升。我们调整了盈利预测,预计 2018-2020 财年公司营业收入将分别达到 49.3、62.2 与79.3 亿元,分别同比增长 27.5%、26.2%、27.5%。维持公司“审慎增持”评级,维持目标价至 22.5 港元,采用 SOTP 分部估值法估值对应游戏业务 9 倍 PE,教育业务 1 倍 PS,较 8 月 30 日收盘价有 26%的上升空间。

2018 上半财年收入高速提升,教育业务成为主要带动:2018 上半财年公司录得收入 24.7 亿人民币(下同),同比增长 39%。其中来自教育业务收益为 13.8 亿元,占公司收入 56%,同比增长 48.2%;来自游戏业务的收益为 10.4 亿元,占公司收入 42.1%,同比增长 29.5%。上半财年公司教育业务收入继续保持高速增长,同时收购学习社区平台 Edmodo,布局“硬件(普米)+内容(ClassFlow)+平台(Edmodo)”进一步增强协同效应,依托主要游戏 IP 的移动端支撑,公司实现了上半财年收入高速增长。

经营效率优化,归母净利润同比增长 5.8 倍:FY2018H1 公司管理水平进一步改善,管理费用率 16.6%,同比下降 280bps。销售费用率 13.5%,同比减少 300bps。研发费用 17.9%,同比减少 440bps,研发效率有所提升。FY2018H1 公司录得归母净利润 2 亿元,同比大增 5.8 倍。

教育业务国际、国内共同高速增长:2018H1 公司实现教育收入 13.8 亿元,其中 Promethean 收入达到 1.96 亿美元,同比增长 56.7%,ASP 提升 16.2%;国内教育收入达到 1.06 亿元,同比增长 35.4%,截至 FY2018H1 公司仍有3.5 亿元已签售的中国销售订单尚未交付或验收。

风险提示:1)、中国教育业竞争激烈;2)教育行业政策变动;3)游戏行业政策变动;4)教育业务订单拓展不及预期;5)游戏流水不及预期;6)、VIE架构政策风险