下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:32.97港元

投资要点

公司录得30年来最好中期业绩:公司2018上半年营业收入达人民币56.3亿元(2017H1:46.5亿元),同比增长21.2%;归属股东净利润为8.0亿元(2017H1:5.6亿元),同比增长44.3%;每股盈利1.19港元(2017H1:0.82港元),拟向股东派息每股0.5元。2018上半年公司的毛利率为28.2%(2017H1:26.6%),同比上升1.6个百分点。毛利率上升的主要原因为销售构成的变化及光纤光缆的平均售价上调。公司于报告期内完成在上海证券交易所的IPO,成为内地光纤光缆行业首家A+H上市公司。

光缆销量上涨带动公司收入增长,境外客户增长迅速:公司2018上半年营业收入增长的主要原因为光缆销量的大幅上涨。在报告期内,公司实现光纤预制棒、光纤及光缆合计销售69.09百万芯公里,其中来自光纤预制棒及光纤产品的收入总额为24.2亿元,同比增长7.5%,占公司总收入的42.9%;来自光缆产品的收入总额为27.9亿元,同比增长31.2%,占公司总收入的49.5%;来自境内客户的收入约为49.14亿元,较2017年同期增长19.2%,占集团收入87.2%,境外客户的收入总额约为7.18亿元,较2017年同期大幅增长37.5%,约占集团总收入的12.8%,海内外需求共同带动公司业绩增长。

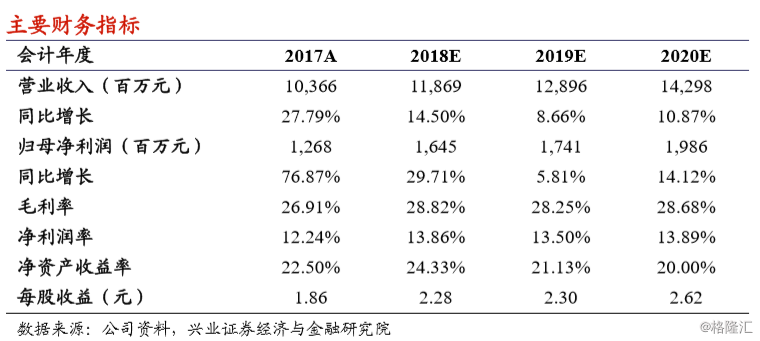

我们的观点:长飞光纤光缆(6869.HK)是光纤光缆行业全球龙头,随着5G业务的持续推进,光通信行业需求旺盛,公司也在积极拓展国际化市场,海内外需求将带动业绩快速提升。我们调整了盈利预测,预计公司2018-2020年营收分别为11,869、12,896和14,298百万元,归母净利润分别为1,645、1,741和1,986百万元,基本每股收益分别为2.28、2.30和2.62元,2018年8月29日股价对应的P/E分别为10.60、10.54和9.24倍,维持“买入”评级,并调整目标价为32.97港元。

风险提示:终端需求不及预期;毛利率下降;扩产建设不及预期。