下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:钟正生 张璐

来源:莫尼塔宏观研究

主要观点

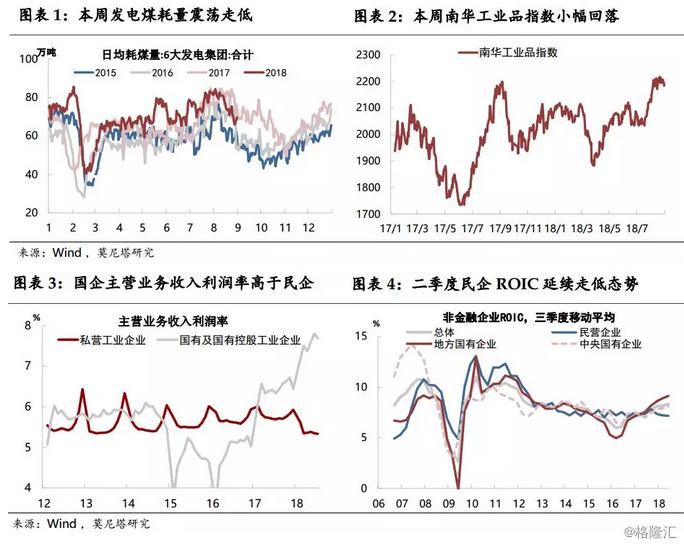

工业生产继续走弱,工业品价格展露疲态。本周六大发电集团日均煤耗量震荡走低,仍弱于去年同期;南华工业品指数初现调整,黑色系(钢铁、煤炭、铁矿石)价格集体下挫。8月制造业与非制造业PMI均呈小幅回升,但从新订单指数的下降、进口指数的连续下滑来看,内需走弱的迹象较为明显,尤其是如果排除掉价格指数走高对PMI的推升作用的话。考虑到财政发力的效果有限、价格高企推升供给、货币宽松已达边界,以及国际大宗商品价格的走低,我们认为后续工业品价格可能进一步回调,直至10月限产季开启之后。

国企与民企的盈利能力依然明显分化,民间投资的持续修复仍有赖政策呵护。1)1-7月规模以上工业国有企业利润增速略有下降至30.5%,而私营和股份制企业利润则小幅回升,分别为10.3%和21.3%,但依然明显不及国企;2)国企主营业务收入利润率仍显著高于私营和股份制企业,延续了2017年以来的转变;3)从A股上市公司披露的二季度财务数据来看,二季度国企ROIC和ROE均进一步提升,特别是地方国企,而民营企业盈利能力则延续了走低态势。

房地产销售和土地供应均向好。本周全国30大中城市商品房日均成交面积小幅上扬,延续了3月以来震荡回升的势头。上周100个大中城市土地供应面积有所回落,但7月以来土地供应节奏总体快于往年同期。房地产调控加码背景下,房企半年报表现依旧亮眼。根据中国房地产报统计,截至8月23日,在已公布半年报数据的53家A股地产公司中,41家均实现了净利润同比增长,其中增幅在200%以上的有11家,增幅在100%以上的有20家,“增收又增利”成为主流。这背后可能有两方面因素:一是,房地产行业集中度进一步提高;二是,大型房企多元化发展。

本周安徽省发生一起非洲猪瘟疫情,但包括猪价在内的主要农产品价格涨势显著放缓。本届杰克逊霍尔年会上对通胀问题提出两个有意思的论点:一是,亚马逊等互联网销售平台正在限制实体零售商在不同地点对买家进行价格歧视的能力;二是,行业集中度提高增加了雇主的溢价能力,可能是导致失业率下跌而工资提升缓慢的原因之一。这些问题也与中国的通胀前景关系密切。近年来,互联网消费的占比不断提升,可能在一定程度上帮助促成了2013年以来CPI同比波动的明显弱化。今年在多项指标表明就业形势向好的情况下,居民收入水平和消费增长却较为低迷,如果结合供给侧改革后行业集中度普遍提升的背景来看,这一背离似乎也不再那么令人费解。

资金面保持宽松,国库现金定存利率上行引误读。国库现金定存的中标利率是由市场供求决定的,与相同期限shibor利率有着很好的联动性。本次中标利率上浮也是发生在货币市场利率有所回升的情况下,不应解读为政策利率的调整。不过,在人民币汇率承压、中美利差低位的情况下,9月央行跟随美联储加息上调政策利率的可能性正在增加。

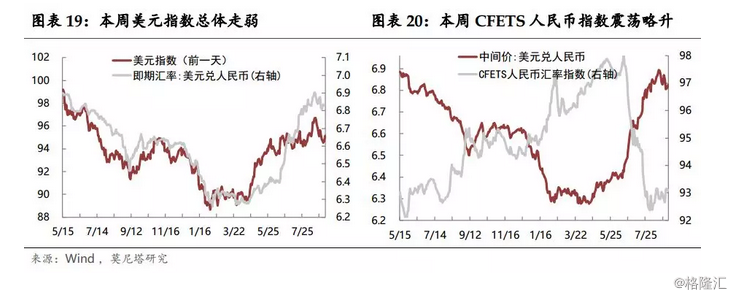

美元走弱提振人民币汇率,逆周期因子似乎无意促成人民币大幅升值。上周五央行宣布重启逆周期因子,但我们观察到,除了周一的中间价有较明显地逆周期调整痕迹外,在美元走弱的情况下,似乎并未额外启用逆周期调整。下周人民币汇率可能再承压。9月5日是特朗普对中国2000亿美元商品加征关税的公开意见征询截止日。本周有媒体报道称,特朗普准备待公众意见征询期按计划结束后,马上对另外2000亿美元中国进口商品加征关税。加之阿根廷等部分新兴市场货币继续下挫,届时美元可能再度获得提振,而中国资本市场或将再迎考验。

一、实体经济:黑色系价格集体下挫

工业生产

工业生产继续走弱,工业品价格展露疲态。本周六大发电集团日均煤耗量震荡走低,仍弱于去年同期,工业生产继续呈现走弱迹象(图表1)。南华工业品指数初现调整,本周累计下跌1.5%(图表2)。8月制造业与非制造业PMI均呈小幅回升,但从新订单指数的下降、进口指数的连续下滑来看,内需走弱的迹象较为明显,尤其是如果排除价格指数走高对PMI的推升作用的话。

7月下旬以来,国内工业品价格加速上涨,并突破去年9月创下的高点。驱动本轮工业品价格上涨的因素:一是财政政策发力的预期(需求好),二是环保限产加码的现实(供给缩),三是货币宽松的形势(货币宽)。然而,审视这三个驱动因素,我们认为后续工业品价格可能进一步回调。首先,从我们草根调研和高频数据的情况来看,宽货币和积极财政政策的效果很可能是不及预期的。本周财政部再度重申“坚决遏制隐性地方债务增量,有效抑制不具还款能力的项目建设”,中央政府稳杠杆的决心并未明显散退。其次,供给端来看,尽管环保政策确有加码,但目前工业品价格高位下,“生产热、投资冷”的状况愈发凸显,后续供给端也会逐渐给工业品价格施加压力。再次,宽信用效果不理想的情况下,宽货币的形势有望得到延续,但近期央行已有意修正前期银行间市场“水漫金山”的状况,美联储加息和人民币汇率方面,也对货币价格的下行构成制约。最后,本轮国内商品价格上涨伴随着国际大宗商品的价格走低,从国际环境来看,国内商品价格上涨也缺乏有力的支撑。

国企与民企的盈利能力依然明显分化,民间投资的持续修复仍有赖政策呵护。1-7月规模以上工业企业利润同比增长17.1%,较上月略微回落0.1个百分点。结构上:1)国有企业利润增速略有下降至30.5%,而私营和股份制企业利润则小幅回升,分别为10.3%和21.3%,但依然明显不及国企;2)国企的主营业务收入利润率仍显著高于私营和股份制企业,延续了2017年以来的转变(图表3);3)从A股上市公司披露的二季度财务数据来看,二季度国企ROIC和ROE均进一步提升,特别是地方国企,而民营企业盈利能力则延续了走低态势(图表4)。

上游价格

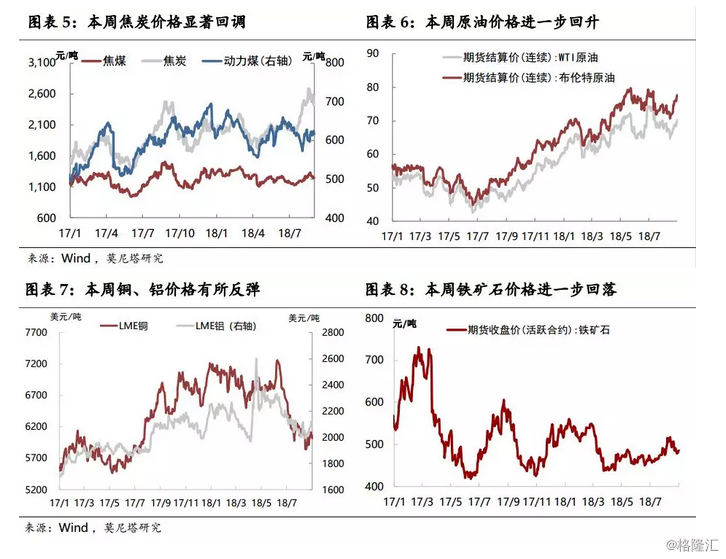

原油及有色金属价格反弹,煤炭和铁矿石价格回调。本周煤炭价格全线走低,随着煤炭消费淡季临近及钢铁价格调整,动力煤、焦煤、焦炭期货结算价分别回落1.3%、3.3%和4.6%(图表5)。本周布伦特原油期货价格进一步反弹2.1%,收于77.42美元/桶;WTI原油期货上涨1.6%,收于69.8美元/桶,二者继续保持较高价差(图表6)。这主要得益于美国EIA原油库存连续第二周下降,且降幅超预期;此外,特朗普政府对伊朗石油的制裁也引人担忧,据报道伊朗国家石油公司的官员预计9月石油出口将降至约150万桶/日,而6月石油出口约为230万桶/日。本周LME铜、铝现货结算价分别反弹1.8%和4.5%(图表7)。铜价受益于美国与墨西哥达成贸易协议及美元走弱;铝价则更多受到澳大利亚氧化铝发货延迟以及中国产量下降的报道提振。但市场仍未脱离对中美贸易战前景的担忧,国际工业原料弱势难言扭转。本周铁矿石期货结算价进一步回落1.1%(图表8),现货市场上,国产矿价继续上扬、而进口矿继续走弱。

中游产品

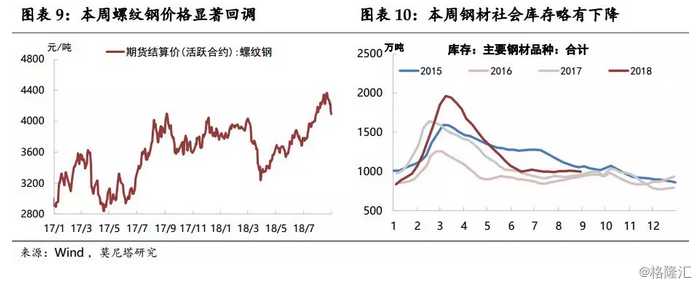

钢铁价格显著回调。经过两个多月的持续上涨后,本周螺纹钢期货结算价重挫4.6%,现货价格也随之出现调整(图表9);主要钢材社会库存低位小幅下降(图表10),全国高炉开工率略上扬至66.71%。钢价下跌的触发因素包括:唐山限产的实际效果不及预期,以及9月提前限产的预期可能被证伪。此外,随着高频数据走软,本周市场对经济的悲观预期增强,也动摇了此前基建发力预期对钢价的驱动。积极财政政策和环保限产的实际效果,仍然是决定钢价走向的关键。我们认为,前期钢价对这两个预期有过度price in的成分,8月经济数据可能依然疲软,市场的悲观情绪也可能随之进一步发酵,钢价回调或将延续至10月限产季开启之后。

下游地产

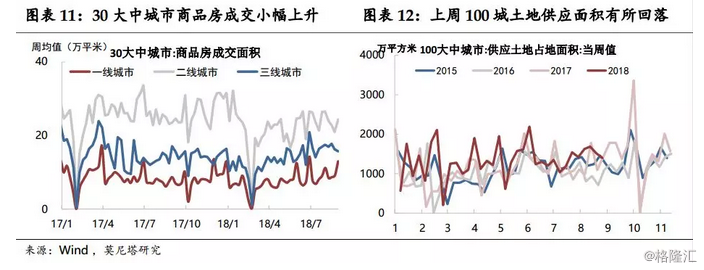

房地产销售和土地供应均向好。本周全国30大中城市商品房日均成交面积小幅上扬,延续了3月以来震荡回升的势头,一线城市成交量反弹明显,三线城市则进一步回落(图表11)。上周100个大中城市土地供应面积有所回落,但7月以来土地供应节奏总体快于往年同期(图表12)。

房地产调控加码背景下,房企半年报表现依旧亮眼。根据中国房地产报统计,截至8月23日,在已公布半年报数据的53家A股地产公司中,41家均实现了净利润同比增长,其中增幅在200%以上的有11家,增幅在100%以上的有20家,“增收又增利”成为主流。这背后可能有两方面因素:一是,房地产行业集中度进一步提高。据恒大集团总裁夏海钧指出,“去年年底前十的地产商在全国销售占有率24%,今年上半年已经到了30%,前三大占了15%”。上市房企的亮眼业绩,是与中小房企的加速退出相伴的。二是,大型房企多元化发展。近来,房企巨头凭借其资金和行业优势,进军长租公寓、养老地产、物流地产、文化产业等领域,明显提升了其对房地产调控收紧的抵御能力。

食品价格

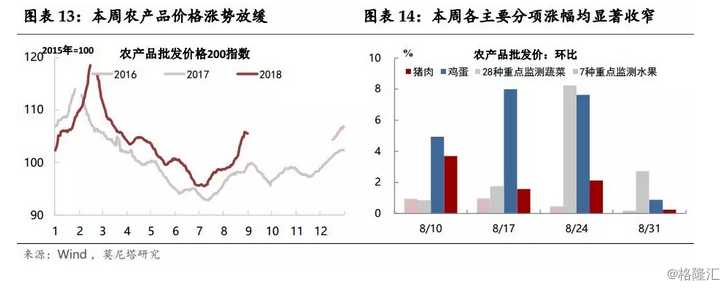

猪瘟发酵,但农产品价格涨势显著放缓。本周农产品批发价格指数累计上涨0.9%,涨幅有所放缓(图表13)。主要分项价格涨幅均较上周明显放缓(图表14)。农业农村部官员表示,近期蔬菜价格上涨总体属于正常的季节性波动,寿光蔬菜受灾对全国蔬菜市场供给影响有限。本周安徽省芜湖市南陵县发生一起非洲猪瘟疫情,该场共存栏生猪459头,发病185头,死亡80头。当地按照要求启动了应急响应机制,采取封锁、扑杀、无害化处理、消毒等处置措施,已扑杀379头发病猪和同群猪。本周国办印发关于做好非洲猪瘟等动物疫病防控工作的通知,农业农村部随后组织召开工作视频会议指出,当前我国非洲猪瘟防控形势复杂严峻,要努力打好打赢非洲猪瘟歼灭战。本周猪肉价格并未显著上涨。

谈谈影响通胀水平的结构性因素。在国内“类滞胀”担忧集聚的当下,全球低通胀的问题实已困扰各大央行多年。在本届杰克逊霍尔年会上,哈佛商学院经济学家Alberto Cavallo提交报告称,来自亚马逊等互联网销售平台的竞争,致使沃尔玛等传统零售商的商品价格变化更为频繁,同时也导致了不同地区相同商品的定价更为统一。互联网透明度正在限制实体零售商在不同地点对买家进行价格歧视的能力。此外,过去一年间美国经济加速增长,失业率不断下跌,但工资并没有得到应有的提升。会议讨论认为,这可能也与行业集中度提高,增加了雇主的溢价能力有关。

这些问题也与中国的通胀前景关系密切。近年来,互联网消费的占比不断提升,可能在一定程度上帮助促成了2013年以来CPI同比波动的明显弱化。今年在多项指标表明就业形势向好的情况下,居民收入水平和消费增长却较为低迷,如果结合供给侧结构性改革后行业集中度普遍提升的背景来看,这一背离似乎也不再那么令人费解。

二、金融市场:人民币汇率暂获喘息

货币市场

资金面保持宽松,国库现金定存利率上行引误读。本周央行未开展公开市场操作,货币市场实现资金净回笼1700亿(图表15)。但不改资金面宽松格局,本周货币市场利率仍然仅略高于政策利率水平(图表16)。周一财政部开展1000亿元三个月期国库现金定存,中标利率较前次上升0.1个百分点,至3.80%。该利率是由市场供求决定的,与相同期限shibor利率有着很好的联动性。本次中标利率上浮也是发生在货币市场利率有所回升的情况下,不应解读为政策利率的调整。不过,在人民币汇率承压、中美利差低位的情况下,央行跟随美联储加息上调政策利率的可能性正在增加。

债券市场

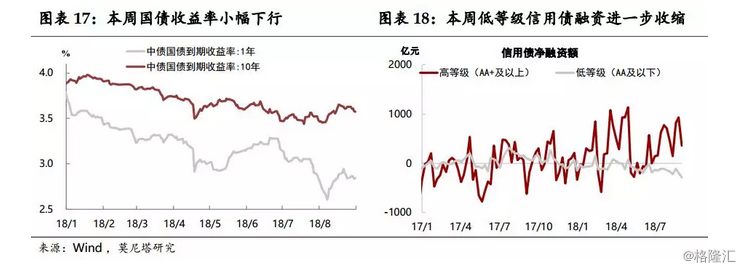

债市小幅上涨,低等级信用债融资依然困难。本周国债收益率曲线略微平坦化下行,1年期国债收益率上行0.7bp,10年期下行5.3bp,10年期国债期货上涨0.52%(图表17)。人民币汇率企稳,及对经济基本面的担忧,对债市构成一定支持。但市场对地方债密集发行的直接冲击(债券供给猛增)与间接冲击(经济好转)较为担忧,很大程度上限制了长债利率的下行。本周高、低等级信用利差均有所回升,信用债净融资额显著下降,尤其是低等级信用债继续收缩(图表18)。

人民币汇率

美元走弱提振人民币汇率,逆周期因子似乎无意促成人民币大幅升值。本周美元指数总体走弱,周五晚间才再度迈上95。美元走弱主要源于,美联储主席鲍威尔称“逐步”升息是保护美国经济复苏,同时维持就业尽快增长与通胀受控的最佳方式,这一偏鸽派的表态令部分美元多头倍感失望。另外,本周美国与墨西哥达成贸易协议,市场避险情绪有所下降,也减弱了对美元的支持。周五,因加拿大与美国的贸易磋商未达成协议,美元出现快速反弹。在此背景下,本周人民币兑美元汇率震荡走升,离岸和在岸汇率分别收于6.8448和6.8299,CFETS人民币指数收于93.0,较上周略有升值(图表21、图表22)。上周五央行宣布重启逆周期因子,但我们观察到,除了周一的中间价有较明显地逆周期调整痕迹外,在美元走弱的情况下,似乎并未额外启用逆周期调整,并没有促使人民币快速升值的意向。

人民币汇率或将再承压。下周将迎来特朗普对中国2000亿美元商品加征关税的公开意见征询截止日(9月5日)。本周有媒体报道称,特朗普准备迅速扩大与中国的贸易战,已告诉助手们,待公众意见征询期按计划在下周结束,他就准备马上对另外2000亿美元中国进口商品加征关税。加之阿根廷等部分新兴市场货币继续下挫,届时美元可能再度获得提振,下周中国资本市场或将再迎考验。