下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为全球第二大的光伏电站开发和运营商,有中国民营光伏电站之王之称的 协鑫新能源 (451.HK)在2018年8月29日公布了中期业绩公告,综合来说,中期营业收入延续了2017年末的高速增长,规模效应产生的竞争优势明显,管理效率持续改善。

协鑫新能源作为中国光伏行业下游的标杆性企业,所展现出来的状况及变动,对整个行业来说绝对是一个极具参考的导向。2018年我们能看到整个光伏行业面临着重大的政策转变,未来整个光伏行业的发展及行业的竞争格局必将发生深刻的变化,此时站在十字路口,未来该何去何从?光伏行业会好幺?这些光伏公司从现在静态的账面估值看,适合介入投资幺?所谓一花一世界,我们把协鑫新能源研究透彻,再通过典型来推导及掌握整个行业脉搏的变动,具有一定意义。

光伏行业的长期空间有多大?

国家能源局公布统计数据显示,2017年1月至11月,我国光伏发电量达1069亿千瓦时,同比增长72%。2017年成为了一个标志,我国光伏发电首次超过1000亿千瓦时。中国光伏协会最新数据显示,我国2017年全年新增装机量约53GW,同比增长超过53.6%,累计装机量约130GW,2017年我国光伏发电新增装机规模居可再生能源之首。而放眼全球光伏市场,我国53.6%的增长幅度,已连续五年居世界第一,其累计装机量也连续三年位居全球首位。可见,我国的光伏发展在全球是先行一步的,毕竟我们的能源需求比全球范围内任一国家都要大。

2018上半年,光伏发电在总发电量中占比提升至2.6%,已超过全球平均光伏发电量占比的平均水平:1.5%。但对比于光伏电量占比在10%以上的德国、日本,仍有大幅提升的空间。欧盟联合研究中心预测,至2100年,太阳能在发电能源结构中的比重将上升至64%,成为最广泛的发电模式,未来光伏行业市场空间依然广阔。根据国家《太阳能发展“十三五”规划》内容显示,到2020年光伏发电电价水平将在2015年基础上下降50%以上,在用电侧将实现平价上网目标。所以,这个行业的真正爆发性增长的市场机会,是在电平价之后,从组件端及上游原料端每年的降价幅度来观察,这个时点已经越来越近,拐点也越来越清晰。在新政策的推动下,国内光伏发电平价上网的时间将进一步提前。这也意味着,像协鑫新能源这种领先的光伏电站开发运营商就能逐步摆脱补贴,从而从根本上解决可再生能源补贴拖欠问题,真正解决负债率下降和现金流稳定的问题。

光伏行业“531政策”给整个行业带来了什么“危”与“机”?

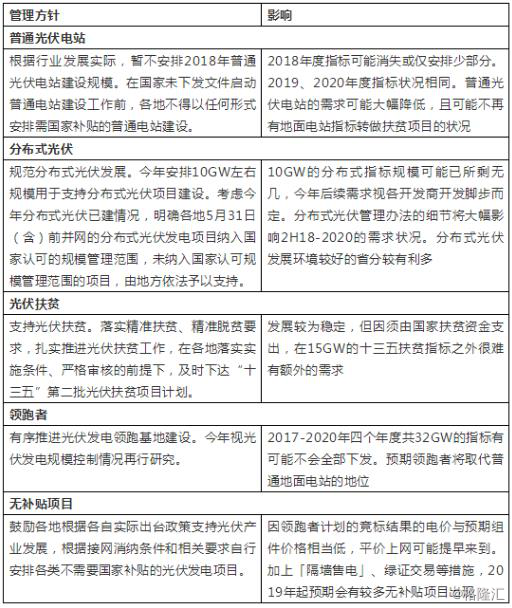

2018年5月31日,国家发改委、财政部、能源局等联合印发《关于2018年光伏发电有关事项的通知》(以下简称“《通知》”),以控制补贴资金缺口,促进行业长期有序发展为出发点,对光伏行业政策作出重大调整。《通知》的具体内容与影响如下图:

(资料来源:北极星太阳能光伏网)

新政对需要补贴的光伏新建项目加强限制,主要包括暂停安排2018年普通光伏电站建设规模,年内分布式项目规模限制在10GW左右等,新政明显地对光伏扶贫和领跑者项目影响较少。由于2018年政策紧缩的程度较大,有不少业内专家预计中国2018年光伏行业需求将下调至30-35GW的范围,2019和2020年,中国市场需求预计都将维持在30-40GW的范围。而这些滑落的需求将严重影响光伏行业的中游组件商及上游原材料商,反而对下游光伏电站运营商及开发商影响最少,特别是技术、规模、效率及管理皆全面领先的行业龙头,更有机会受益于组件与原材料因行业供过于求而出现的价格快速下跌(对光伏电站来说,组件及硅原料的价格被认为是生产成本),有利于后续项目继续维持在合理正常的收益率。

“531”新政发布之后,国家能源局随后表示,对光伏行业的支持毫不动摇,并允诺将在近期做好以下工作:一是配合财政部抓紧发布第七批可再生能源补贴目录;二是加大电力体制改革力度,切实推动分布式发电市场化交易试点;三是加快可再生能源电力配额制度的落地实施;四是抓紧减轻可再生能源企业负担各项措施的贯彻落实,营造良好市场环境和营商环境;五是要求电网企业做好光伏项目并网工作;六是着力扩大光伏发电消纳市场,减少弃光限电。

毫无疑问,这一场突如其来的政策变动的最终结果就是未来数年都是一个汰弱留强的过程,局面只会对强者有利,强者越来越强,弱者面临被挤出市场或者仅保留着“一亩三分地”等待补贴发放来还本付息,这样的做法极容易产生财务风险,所以正确渡过难关的条件只有三个要素:第一,首先必须是强者,具备规模效应,有能力持续降低成本;第二,只有发展才是硬道理,在发展中修复资产负债表;第三,囤积现金或静候资产被迫“大甩卖”的时候果断出手,提高市占率。所以预期最后在光伏行业的上游行业及下游的电站开发运营行业这两者的行业集中度会大幅提高。

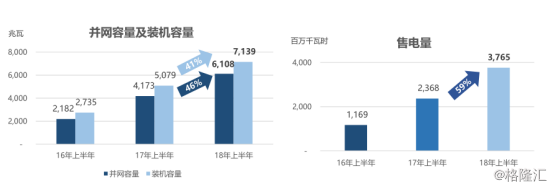

2018上半年,协鑫新能源新增装机容量约1099兆瓦,加上位于美国俄勒冈州的约50兆瓦大型地面光伏电站项目正式投入营运,总装机容量同比上升约41%至约7139兆瓦,持续稳守全球第二大光伏发电企业的领先地位。同时,公司已并网容量较去年年底增加约605兆瓦至约6108兆瓦,光伏电力销售量约3765百万千瓦时,同比大幅攀升约59%。其中,协鑫新能源于国内的新增装机容量全部取得了“531”新政调整前的电价,顺利锁定了项目的回报水平。

随着现有的装机容量及并网容量的释放,售电量将会在未来一年后更上一层楼,仍会存在增长的惯性,换言之,协鑫新能源的营收还处在增长期。

在降本增效方面,协鑫新能源一直做得很好,建设及运维成本已经持续多期下降,并扩展代运营业务来增加收入来源。2018上半年,协鑫新能源的典型光伏电站平均单瓦造价同比下降6%至约5.9元。公司管理层表示,随着技术的不断成熟,今年下半年典型光伏电站平均单瓦造价仍有进一步的下跌空间。除了建设成本外,公司也非常注重运维服务的发展。目前,协鑫新能源共有五个区域运维管理中心为电站提供集中管控、智能互联的实时管理,不仅大幅降低设备故障损失电量和运维成本,还提升了电站全生命周期的可靠性和收益率,运维成本由去年同期约每千瓦时4.3(不含土地费用)下降约9%至约每千瓦时3.9分(不含土地费用)。此外,区域运营中心的建设还让其进一步扩大外部代运维业务,除了为母公司保利协鑫旗下约388兆瓦的电站项目提供代运维服务外,亦为国内其他光伏发电企业共约521兆瓦的光伏电站项目提供代运维服务,增加了稳定收入来源。

另外值得注意的一点是,未来营收的增长潜力还有一部分是来源于海外业务,协鑫新能源一直坚持发展海外光伏业务,海外光伏能源市场发展的潜力和空间也是很大的。2018年上半年,公司位于美国俄勒冈州装机容量达约50兆瓦的大型地面光伏电站项目已并网约26兆瓦,加上位于美国北卡罗来纳州的83兆瓦光伏电站项目,以及于日本持有的分布式光伏发电项目,公司于海外共持有约142兆瓦光伏装机容量。此外,公司于美国科罗拉多州将兴建约110兆瓦大型地面光伏电站,计划于2020年并网。该项目已与当地电力公司签下首期固定10年,到期后可延长3次每次5年,总计25年的长期售电协议。

沧海横流方显英雄本色,时势能唤出什么英雄?

大家可以从“531”新政感受到三大部门想实现的是促进行业参与者加快平价上网、改善现金流、加快发放存量补贴、提高利用小时数及提升行业技术等一系列的最终目的。而它又是如何应对“531”新政带来的“危”,及如何通过契合政策思路及国家能源局的工作思路来迅速作出策略性转变来寻找新商“机”?

说起本次危机,其实深谙行业发展规律的协鑫新能源,一早已有所预见,所以在2018年初就计划好“降负债”的策略,颇有先见之明地提前做好了刹车准备,正是这先见之明,让它可以深入思考后,作出带来转危为机的三大发展策略:

(1)引入战略投资者有效降低负债率至80%以下

于2017年报的业绩会上,管理层表示公司的最终降低资产负债率的目标会约在70%左右,而今年的目标大概是降到80%。截至今年6月30日,协鑫新能源的资产负债率大约在84%,中报中明确表示有一系列降负债措施将于下半年执行。为了有效降低负债,协鑫新能源将在控股公司、区域公司层面与项目层面采取多元化加创新的融资模式,全面提升综合融资能力。

备受关注的是模式转变带来的降债方式,协鑫新能源的管理层强调将继续推进轻资产模式转型升级和管理服务输出的转型,与战略合作方优势互补。通过出让项目层面的控股权以循环公司资本、降低公司债务和减轻项目融资压力,进一步提高资本回报率,透过提供项目托管服务而每年收取稳定的管理费用。

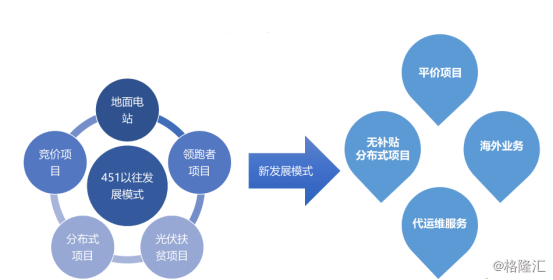

(2)发展模式的转变

新政推行后,协鑫新能源改变发展模式,未来将主力以股权合作方式推进光伏平价项目、无补贴式的分布式项目、海外业务及代运维服务。新发展模式及四大方向有助改善协鑫新能源的现金流及大大降低项目风险。

(3)进一步深化改革

首先是优化组织结构,严格控制现有项目的运营开支,采取严格措施进一步控制开发和运营维护成本;接着会进一步发展代运维服务,增加持续性管理收入;最后是盘活存量资源,最大化现有项目发电量和效率。

整一套组合拳策略表明上看起来是防守策略,但实际上却是运动战,逐个击破要点,做到动态中调整姿态,换挡不至于失速,防守中包含进攻的动作,是防守反击策略。恰恰与“进攻是最佳的防守”、“发展才是硬道理”等实用主义不谋而合,协鑫新能源的管理层及控股股东的大智慧才是最不应该忽视的价值,读懂这些,你就会判断得到,当下市场的声音及投资者所看见的大部分危机,都只是一种被放大的恐慌情绪。

结尾部分

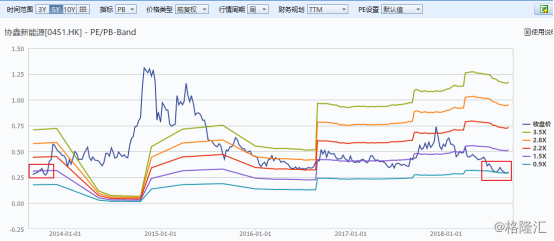

我们有理由相信,协鑫新能源的资产负债表会持续得到修复,营收因模式的转变及新增长的来源也会陆续得到提升,通过不断强调的降本增效严格管控,执行到位,营业利润也应值得期待,现金流也因补贴回流加快的预期、资本支出的减少、“休养生息”策略及新模式的支持下得到改善。当前,协鑫新能源的估值也重新回到了5年前的低位,最新PE(TTM)仅为6.4倍,PB甚至低于0.8倍。在以上所述的大趋势下,无论是协鑫新能源的发展及估值,我们认为都站在了一个具备价值的历史性拐点,更坏的情况已经没有了,更好的还在未来。

让我们心心念念的光伏平价时代,必定留存下来的协鑫新能源又会成长为什么样的新霸主呢?绝对值得你我的想象和期待。