下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:6.8港币

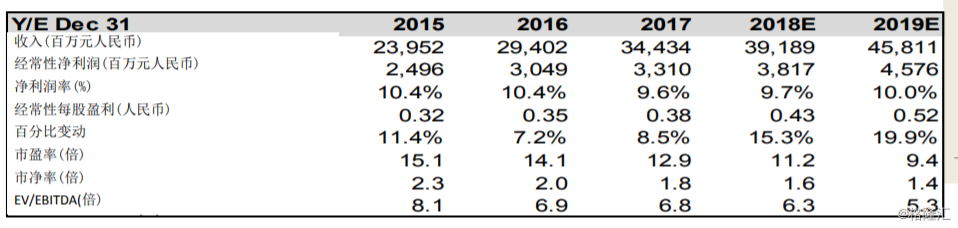

公司于2018年8月29日上午10点举行了中期业绩分析师会议,业绩低于市场预期。上半年的收入增长主要来自非核心城轨和建筑承包业务。期内收入结构转变,利润率亦收窄,导致盈利增长低于收入增长。但尽管业绩令人失望,但股价并未出现巨大波动。市场预计其核心铁路和城市交通业务增长将从18年下半年开始回升。我们将2018-2019年的盈利预测下调约5%。鉴于业绩逊于预期,我们对于2018年全年盈利的看法较为保守。考虑到其核心铁路业务增长的复苏潜力,公司可能会削减其利润率较低的建筑承包业务。我们预计2018年盈利同比增长15.3%,2019年盈利同比增长19.9%,主要是考虑到核心铁路业务增长加快。我们维持对该股的买入评级。我们将目标价从8.00港元下调至6.80港元,因我们下调了盈利预测和目标市盈率。我们的目标市盈率是基于12倍的目标市盈率,而我们之前的目标市盈率为13倍。但我们在铁路设备领域的首选仍然是作为大盘股的中国中车(1766 HK),该股受惠于需求增长复苏和利润率扩张,盈利增长前景更为清晰。

由于铁路和城轨交通投资放缓,上半年业绩低于市场预期:18年上半年总收入同比增长14.1%,主要受到城轨交通和建筑承包业务带动。由于18年上半年数个铁路项目延迟执行,铁路业务收入同比下降。在去杠杆之趋势下,中铁总和地方政府在上半年减缓了对铁路运输网络的投资。随着收入结构的变化,公司18年上半年毛利率同比下降3.5个百分点至21.7%。由于设备销售减少,销售及行政成本同比下降4.4%。随着一些坏账拨备拨回和有效税率下降,中国通号在上半年实现了10.1%的同比盈利增长。

盈利增长势头可能从18年下半年开始回升:在经济环境充满挑战的情况下,我们认为中央政府将从下半年开始对基础设施投资实施更多刺激措施,以稳定经济增长。铁路运输是基础设施投资的关键领域之一,因为它在帮助减少交通拥堵、空气污染和物流成本方面具有重要意义。在“十三五”后期,2018 - 2020年新增铁路线增加将推动其铁路业务需求增长复苏。此外,还有迹象显示政府放松了最近为地方政府投资轨道交通网络设置的限制。公司铁路业务新签合同的增长从18年第一季开始加快(图5),增长60.3%(2017年同比增长10%)。截至2018年末,公司手头订单达到人民币730亿元,相当于我们对2018年收入预测的1.9倍。我们预计2018年和2019年盈利将分别同比增长15.3%和19.9%,主要受到核心铁路业务增长复苏带动。

新业务策略仍持观望态度:在2016年和2017年,公司极为依赖其建筑承包业务以实现盈利正增长的目标。但其参与建筑承包业务并未受到市场看好,因这是一个利润率较低的业务,并导致其经营现金流在2017年和18年上半年恶化。随着铁路核心业务增长势头增强,公司应能减少建筑承包业务带来的影响。但公司在其他领域的新业务发展,如电车和智能城市,仍需要时间才能实现明显的贡献。这些新业务的利润率和现金流表现仍需观望。

评级维持买入:我们将目标价从8.00港元下调至6.80港元,因我们下调了盈利预测和目标市盈率。我们的目标市盈率为12倍,对比我们之前的目标市盈率为13倍。