下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:6.6港币

◆中期利润同比增长 10.1%

公司公布中期业绩,2018 年上半年实现收入 188.4 亿人民币,同比增长 14.1%;实现归母净利润 20.7 亿人民币,同比增长 10.1%,基本符合预期;每股收益 0.24 元人民币。上半年公司综合毛利率为 21.7%,同比下降3.5 个百分点,主要由于收入结构变化,低毛利收入占比提升。由于费用控制得当,销售和管理等费用率下行,上半年公司净利润率为 11.7%,同比仅下降 0.2 个百分点。

◆新签订单维持高速增长

公司上半年新签订单达 323.1 亿人民币,同比增长 4.9%,订单结构大幅改善,高毛利订单比例提升,有利于提升公司未来整体盈利能力。其中,铁路领域新签订单 126.5 亿人民币,同比大幅增长 60.3%;城市轨道交通领域新签订单 60.6 亿人民币,同比增长 19.1%;海外业务领域新签订单 3.7亿人民币,同比增长 640.0%;低毛利率的工程总承包和其他业务领域新签订单 124.3 亿人民币,同比下降 30.1%;新业务智慧城市业务领域新签订单8.0 亿人民币。

◆高速铁路和城市轨道交通市场进入通车高峰期

国内高速铁路和城市轨道交通市场都已进入通车高峰期,我们预计2018-2020 年高速铁路年均通车里程将达到 4000 公里,较 2017 年的 2200公里大幅增长;预计 2018-2020 年全国城市轨道交通年均通车里程将达到1000 公里,2020 年全国轨道交通总里程将达到 8000 公里,较 2017 年 5000公里的总里程增长 60%。随着铁路投资回归 8000 亿大关,公司作为铁路和城市轨道交通信号控制系统的绝对龙头,将直接受益于市场的快速成长。

◆行业投资复苏,维持公司“买入”评级

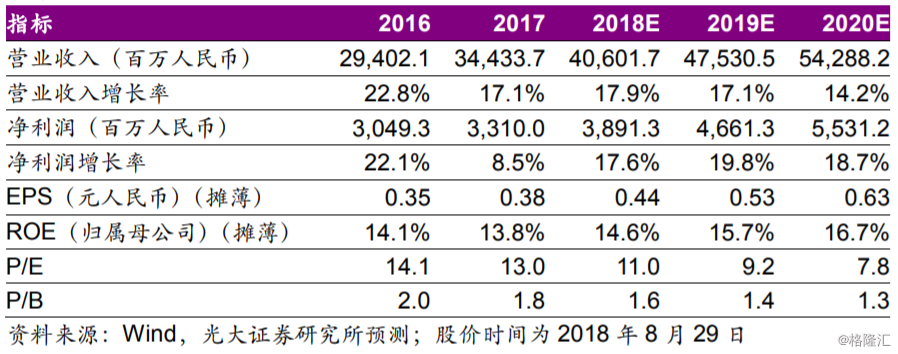

我们认为公司仍将沿着稳健的路径成长,但根据中期业绩的收入构成和毛利率等变化,小幅下调了对未来收入和利润率的预测。预计公司 18-20 年收入分别为 406.0 亿、475.3 亿、542.9 亿人民币,净利润分别为 38.9 亿、46.6 亿、55.3 亿人民币,对应 EPS 分别为 0.44/0.53/0.63 元人民币。维持18 年 13 倍 PE 目标,但随盈利预测和汇率变化,下调公司目标价至 6.60 港元,维持“买入”评级。

◆风险提示:政策变化风险、产品降价风险、海外市场拓展不顺风险