下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:增持

事件:公司公布中报,18H1收入同增10.8%至91.6亿元,归母净利同增21.2%至21.8亿

收入端:订单增长健康、表观收入增速放缓与人民币兑美元相对去年同期升值有关。公司18H1收入增长10.8%至91.6亿元,增速相对往期略有下行,主要与人民币兑美元相对17H1整体升值有关。

从主要客户来看:

Nike仍是增长最为强劲的客户,Adidas超越Uniqlo成为第二大客户。第一大客户Nike贡献30%收入,18H1订单增长13.5%至27.2亿元,表现依然强劲;

Adidas超越Uniqlo成为第二大客户,订单规模同增8.8%至17.7亿元;本期前四大客户占比同比下降1.8pp至77.4%,来自前四大客户以外的订单同比增长20.5%至20.7亿元。

从销售区域来看:美国及中国大陆表现最佳。Nike等运动品牌的订单增长带动美国及中国大陆市场销售,18H1美国/中国大陆市场收入分别增长25.3%./32.4%至12.8/26.2亿元。

分品类来看:运动、内衣品类增长强劲。运动类服装仍是公司最主要产品品类,收入占比达到68%,包括Nike、Adidas、Puma在内的国际运动品牌在美国及中国大陆市场服装需求的提升带动该品类收入增长12.6%至62.2亿元;本期内衣类产品增长15.1%至7.1亿元,是增速最快品类,增长主要来自中国大陆及日本内衣采购需求提升。

财务表现:毛利率提升叠加越南盈利占比提升带来综合所得税下降,利润增速跑赢收入。公司18H1收入同增10.8%至91.6亿元,受益毛利率同增0.6pp至32.3%,毛利润同增13.0%至29.6亿元。销售、管理费用率整体保持稳定,其他收入净额由于汇兑收益同比增加(17H1为亏损3789万元,18H1为收益2132亿元)提升,以及财务费用的降低(主要由于本期不再支付可转债利息),带来税前利润同增16.7%至24.3亿元,又由于越南盈利占比提升带动综合所得税率下降2.9pp至11.3%,公司净利润同增20.6%至21.5亿元,净利率同增1.9pp至23.5%。

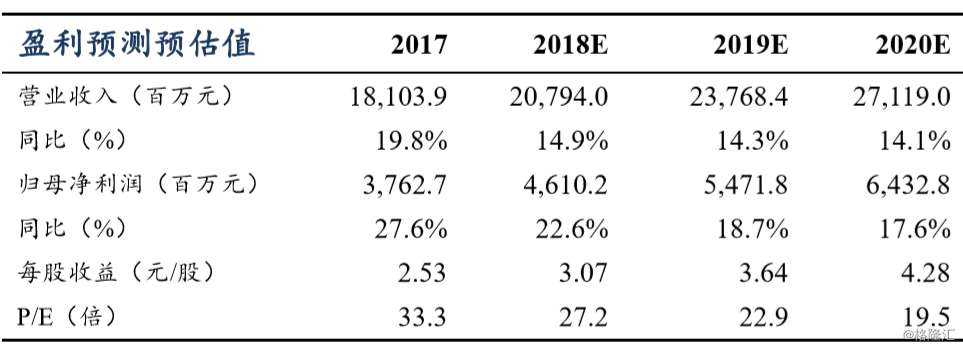

盈利预测及投资建议:考虑越南及柬埔寨持续招工+效率提升,以及18H2更加有利的汇率环境(人民币兑美元贬值明显),我们预计18/19/20年公司收入同增15%/14%/14%至208/238/271亿元,归母净利同增23%/19%/18%至46/55/64亿元,对应PE27/23/20X,考虑到作为针织服装制造全球龙头,优秀的研发及管理实力、均衡的客户结构带来公司稳定的业绩增长,维持“增持”评级

风险提示:大客户订单增长不及预期、汇率意外波动、原材料价格意外波动