下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:专栏作家、资深交易人士 李欢

近日出差回京,机场快轨边上是一片树林。寒风依旧凛冽,树枝仍未抽芽,只有光秃秃的枝杈。想起最近的流行语“风来了,猪都会飞”,不禁哑然失笑,因为树杈上没有猪,更没有大象,有的只是成群结队的垃圾塑料袋。

风显然来了。在过去的一年中,沪深A股指数录得大约90%的可观涨幅。考虑到国内宏观经济基本面现状的乏善可陈,可以认定风起了主要的作用。有意思的是,尽管中途经历过显着的波折和背离,最终大盘股、中盘股和小盘股却殊途同归,录得几乎一致的涨幅。这也印证了,不管你是价值还是成长,不管你说什么的故事,风才是最重要的。

但,风是什么呢?

细思量,有情况。尽管结果相同,但大盘股的走法却更加的曲折奇异,中盘股和小盘股走得要稳当得多。

数量计算也是如此,大盘股过去一年年化的波动率为23%,而中盘股和小盘股的波动率则相当,分别为17%和18%。

何以如此?我推断是因为流动性。在A股市场,大盘股的流动性差,起起停停都不自如,像极了一辆老式的大卡;中小盘股的流动性好,走的更加平顺,就像小轿车有更多的档位。

数量计算似乎验证我的推断,过去一年中,中小盘股的换手率几乎是大盘股的两倍。而在大盘股内部,以上证银行指数和“四大行,两桶油”为代表的超级大盘股,其换手率更低、波动率更大,比如上证银行指数的换手率只有大盘股的一半,波动率却比大盘股要高得多。

戏言之“风”,就是流动性吧。但流动性又是什么呢?

流动性是投资学中的重要概念。几年来我一直在思考流动性的问题,可惜找到的无非是交易即时性、市场宽度、市场深度和市场弹性一类的形式化的概念,缺乏灵性和启发。没办法,只能自己生编了。以下是对流动性的基本认识:

流动性有明确的指向。流动性是资产的一种属性,总是针对资产而言的。一辆二手车,或者中石油的股票,或者债券市场,有着不同的流动性。宏观上所说的流动性,就是所谓的“银根”,其实也是有明确指向的,只是它对应的是一般意义上的消费品或工业品,其价格体现为CPI或者PPI罢了。宏观上的流动性和微观上的流动性实际上是统一的。(题外,如果你愿意细抠,会发现消费品和工业品有不同的流动性,即CPI和PPI的背离。)

脱离标的本身的性质谈流动性是肤浅的。标地本身的性质很大程度上决定了流动性的状况和驱动不同。盐有盐的流动性,糖有糖的流动性,不同资产流动性的秉性不同。

很多人喜欢自上而下的逻辑,试图从宏观的货币流动性变化,推导到中观如股市或房市的流动性,再推导到个股等个别资产的流动性。这实际上是非常冒险的行为,其逻辑链条很不稳定。即便是银根和一般商品的关系也不是线性的,更不用说宏观流动性和个别资产了。

对于个别资产而言,其性质决定了不同的流动性驱动。不同标的资产的流动性因时、因地、因人而异。何谓因时?所谓盛世买古董,乱世藏黄金。同样的古董,同样的黄金,只因世道不同,流动性迥异。何谓因地?

湖南老家喜欢嚼槟榔,但在北京生活这么多年还真没找着哪卖这玩意——这东西在北京没有流动性。何谓因人?二人转在东北大受欢迎,在广东则少人待见,更别提在台湾那嘎达了。

有人捧有人追就成其为流动性。正如京剧美轮美奂,到百老汇却未必受欢迎。流动性复杂在于包含大量的社会情绪性、心理性因素,而不以个人好恶而转移。不管你接受不接受,“春哥”的流动性就是比“国际章”要好,尤其是在超级女声的那一季。A股的流动性及其变化不可以与成熟市场简单类比。大盘蓝筹在成熟市场上是流动性的象征,小盘股往往流动性不足。而在A股的生态下,中小盘股流动性极好,大盘蓝筹却是流动性的黑洞。

不得不谈这些无聊的话题,只因流动性在投资哲学中的没有受到充分重视。很多人对经典价值投资的三个支柱了如指掌,对一些经典案例倒背入流,但还是不明白价值投资者的钱是怎么挣来的。我甚至斗胆认为即便是“教父”格雷厄姆对此也没有完全说清楚。在被要求解释价格为什么会向内涵价值回归时,格老也语焉不详,似乎说我也不知道,反正会回归。

我认为,经典价值投资本质上是以一种极富策略性的方式博得大概率的流动性改善的机会,从而获取流动性溢价。格雷厄姆强调的“特别环境”、坦普顿强调的“拍卖会上没有其他出价者”,或者巴菲特强调的“恐惧之时”,无不是流动性绝对或相对很差的时候。此时买进有质地的资产,很大概率能够等到流动性回归的机会从而获得丰厚回报。流动性溢价是经典价值投资获利的最主要来源。

实际上,格老的价值投资法则,正是肇始于上世纪30年代,而那时及其后二十年,正是股票市场历史上流动性最为枯竭的时候。流动性溢价,对于债券交易员来说稀松平常之事,在股票投资者那里却影影绰绰,被其他概念所淹没。估计大部分的价值投资者并不清楚,格老年轻之时,可是个信贷员!

早期巴菲特仍沿用格老的经典方法赚钱。但后来看,股市的流动性环境已经极大改善,经典的价值投资方式显得难有用武之地。在查理芒格的影响下,巴菲特的价值投资策略实现了改良,“以合理价格买入优质资产”,跟随企业成长,获取长期稳健回报。

这么做适应了市场的流动性状况,同时规避了长期的再投资风险。但在长期投资中,流动性溢价的作用大大地摊薄,投资收益也被迫下降。实际上,巴菲特不管是对美国运通还是可口可乐的投资,长期复合回报都不超过15%。只有在旗下保险公司低成本杠杆的作用下,投资收益才得以提高到20%以上的水平。

甚至我认为,所谓宏观对冲,很大程度上正是寻找资产类别在短期内流动性改变的机会,博取流动性溢价。好处在于,天天都有机会;坏处在于,预测资产短期的流动性属性变化,胜算几何,又有谁能说得清楚。

在此前的专栏文章《脱流向存是去杠杆必由之路》中,我们谈到了A股市场流动性面临极大改善。目前,

大量增量资金进入市场,A股股民正在享受流动性改善的徐徐暖风。但风中莫当猪,有人捧、有人追才成为角儿。

遥想07年大牛市,那还是MSN的年代,一个朋友的签名档是这么写的“有什么消息吗?真的假的都行。”

是的,消息真假本身不重要,有没有消息却非常非常重要。

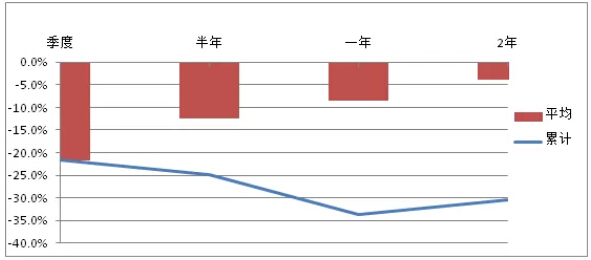

在风中,有一群特殊的存在:银行股。在近期的市场中,银行股显着地跑输大盘。以下是上证银行指数经

相应beta调整后相对上证指数的涨幅。无论是过去的一个季度,还是过去的半年,抑或是过去的一年还是两年,银行股都显着地跑输大盘。更要命的是,平均每季度跑输得还越来越多。业绩良好,估值低、股息率高,价值投资的理想标的,何以落得这般田地?

预测类别资产短期流动性是件冒险的事,姑且一说。银行股等超级大盘股,由于体量庞大,又没有好听的故事可讲,仍然只能勉强跟上大盘的脚步。我预期相当一段时间难有超额收益。像银行股这样的大象,受基本面牵制极大。我认为,银行股的估值主要受到三方面因素压制:一是地方政府融资平台的风险,二是房地产下行,三是制造业的坏账。

近期财政改革取得了很大进展,融资平台的长期风险基本解除;房地产随着政策的改变,风险也基本解除。但长痛可免,短痛难逃,治理地方财政短期反而拉低经济,相信一季报银行的坏账会更难看。风爱的总是风筝或者塑料袋,对猪或者大象很难保持足够的耐心。银行股的流动性改善,以及市场真正的风格转换还需假以时日。(Reuters)