下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入

目标价:8.45港元

事件:

收入增3.6%,股东溢利增8.3%,航电业务成核心增长点

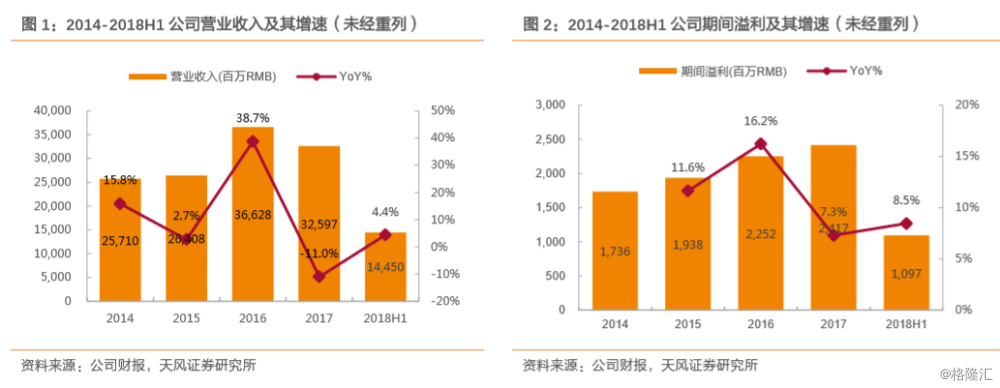

8月23日晚公司发布半年报,上半年收入144.5亿元RMB,较2017上半年139.50亿RMB(经重列),同比+3.58%;权益持有人应占溢利5.98亿RMB,较2017上半年5.52亿RMB(经重列)同比+8.33%。从收入端看,航空零部件板块成18H1收入增长点:(1)航空零部件板块18H1收入为74.66亿RMB,同比+8.96%,占比51.67%,主要得益于航电业务收入的增长;(2)整机板块18H1收入为45.16亿RMB,同比-4.77%,占比31.26%;(3)工程服务板块收入为24.67亿RMB,占比17.07%。从利润端看:(1)航空零部件板块分部业绩为11.34亿RMB,同比+11.72%,主要由航电业务收入增长带动的毛利额增长、部分附属公司获得的投资收益增加所致;(2)整机板块分部业绩为1.77亿RMB,同比+9.94%,主要由部分直升机产品毛利率的提升拉动业绩增长所致;(3)工程服务板块分部业绩为1.86亿元,同比-24.73%,主要由本期毛利率较高的航空工程规划设计咨询类业务受合同签订进度滞后、板块收入减少/毛利降低所致。

两大前瞻指标/研发成本增长较显著,公司全年业绩释放可期

为了分析并预测公司未来业绩趋势,我们设计了两大代表未来收入与现金流预期的指标:A指标=收入+存货+预付账款、B=应收账款+应收票据。通过计算我们得出,上半年公司A指标为8.07亿RMB,同比+22.05%;B指标为1.92亿RMB,同比+14.42%,两指标均保持稳健增长。此外,从研发成本来看,公司2018H1研发成本为8.16亿元,同比增长21.02%,未来公司毛利率增长可期。我们预计,随着公司现有订单的释放及相应回款的优化,全年营收望保持稳健增长,现金流情况亦有望出现较大改善。

仅四家A股子公司溢价率即36.6%,相比A/H股双上市公司仍偏高

从公司本身溢价率看,公司旗下共有4家A股上市子公司,分别为中直股份、中航光电、中航电子、洪都航空,另持股哈航集团等中航工业旗下优质资产,根据我们的计算,目前4家子公司溢价率为36.6%。根据公司2017年报公布的数据我们计算得出,流入科工的四家子公司利润总额为7.7亿元,仅占科工总利润的63.0%。从利润角度,若科工旗下全部资产均能充分定价,A股实际溢价率应在(1+36.6%)/63%-1=116.83%的高水平;假设50%被充分定价,实际溢价率亦在(1+36.6%)/([(1-63%)*50%]+63%)-1=67.6%。从横向比较角度,目前恒生中国指数共含有50只港股,其中33只为A/H双上市股票,截至8月24日溢价率均值/中位数均为28.9%,仅考虑四家子公司,溢价率已经超过均值7.7个百分点,而由我们前述计算,假设公司未上市资产50%被定价,其溢价率将达到67.6%,超过市场溢价率均值38.7个百分点,A/H股价差修复仍有较大空间。

港股唯一军工板块航空央企,首批2家全流通稀缺试点之一

科工是我国在港股上市的唯一军工板块航空股,亦是中国领先的直升机/教练机/通用飞机制造商,持有中直股份约35%股权。5月公司正式纳入全流通首批试点,根据证监会“深化境外上市制度改革,开展H股全流通试点”的新闻稿,此次试点将以成熟一家、推出一家的方式有序推进,目前已公布的两家为联想控股(3396.HK)与中航科工。我们认为,本次全流通试点将有望配合国家高端制造发展战略,集中发展高新自主可控企业,以资本市场为切入点引导经济脱虚入实。作为首家央企全流通试点,同时为海外仅有的航空国有高端制造企业,作为港股“红筹”,公司稀缺性凸显。

盈利预测与评级:维持业绩与估值判断,预计18-20年收入为376\444\520亿RMB,净利润14.29\17.49\22.29亿RMB,对应EPS0.24\0.29\0.37RMB/股,18PE维持30.82x。根据8月24日HKD0.8753汇率,算得18年目标价8.45港元/股,维持买入评级。

风险提示:整机业务增速不及预期,配套零部件增长放缓,港币升值风险