下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:1.90港元

◆上半年业绩略好于我们预期:上半年公司收入同比+26%至43.66亿元(人民币,下同),归属股东净利同比+108%至9.47亿元,EPS为0.1223元;净利增幅好于我们预期(我们预测全年+84%)。截至6月底,公司控股装机8.87GW,同比增长4.42%;发电量9,552GWh,同比增长30.13%。

◆限电率、利用小时改善明显:上半年,公司风电限电率下降至9.8%,同比降低9.56个百分点,较全国降幅高4.56个百分点;公司平均利用小时1,115.58,同比提升18.75%;其中风电平均利用小时1,122小时,同比提升19.23%(全国平均+16%)。限电率和利用小时改善明显,主要是因为公司在“三北”地区装机容量占比大,且随着国家政策出台及特高压外送通道的建成投运,“三北”地区限电大幅缓解。

◆新增装机稳步推进,市场交易折让环比收窄:上半年公司风电新增装机约48MW,预计全年投产目标500-700MW;2019-2020年每年不低于18年水平。在建项目2.06GW,有力保障全年500-700MW目标的实现。上半年市场化交易电量25.44亿千瓦时,占比27.45%,去年同期20-21%;交易电价折让幅度为17.69%,环比去年下半年(18.48%)有所收窄。

◆费用管控良好,风机造价持续下降:上半公司费用控制良好,尤其是人工成本,除去折旧摊销费用之外的经营开支占收入比例12.5%,同比下降2.5个百分点;北方地区风场造价目前6,500-7,000元/kw,风机造价目前已经降至3500元/kw。

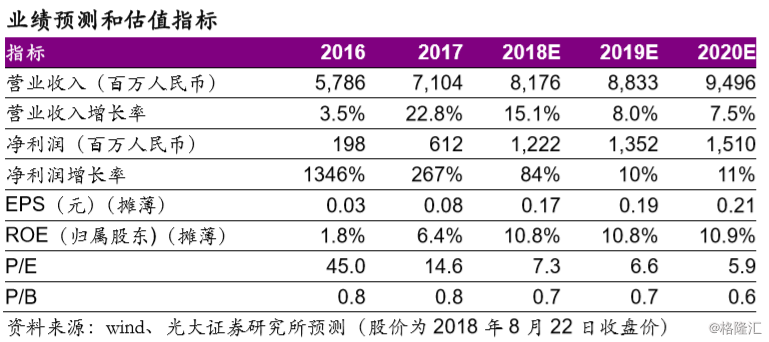

◆维持“买入”评级,下调目标价至HK$1.90:公司尚有59亿新能源电价补贴未收回、回款压力较大;料18年下半年因基数原因,限电率同比改善不及上半年明显。调整18年风电利用小时至2,100(此前2,181)、平均含税电价至0.548元/kwh(此前0.565),以使我们的预测更保守,仍然看好公司盈利能力提升。分别下调18-20年EPS预测0.3%、1.5%、1%至0.17、0.19、0.21元,收入、净利CAGR分别为10%、35%。下调目标价至HK$1.90(此前HK$2.09),维持“买入”评级。

◆风险提示:限电改善、利用小时不达预期;新增装机不及预期等。