下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

中报业绩回顾和财务数据分析

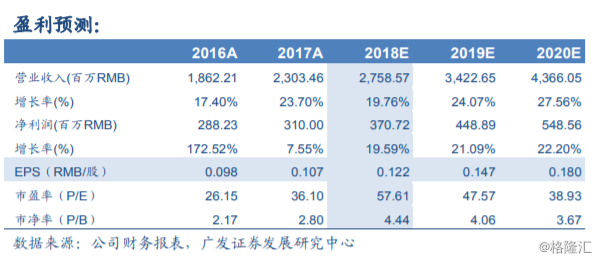

2018 年上半年实现营业收入 12.79 亿元(人民币,后皆同),同比增长 21.3%,归属母公司净利润 1.70 亿元,同比增长 59.5%。收入分业务看,传统 ERP 业务实现营业收入 9.24 亿元,同比增长 19.84%,云业务实现收入 3.55 亿元,同比增长 25.44%。上半年经营利润为 1.67 亿元,同比增长33.4%,经营利润率为 13.1%,去年同期为 11.9%。费用方面,销售费用率同比小幅提升 0.85 个百分比,管理费用率同比小幅下降 0.76 个百分点。

看好公司云 ERP 领域竞争力,中长期成长逻辑不变

上半年公司云业务同比增长 25.44%,分拆来看,金蝶云增长 43%、其他云服务合计收入下降 4%。我们分析上半年云收入增速放缓的主要原因为 1)管易云收入下滑拖累整体云业务收入。2)核心云产品金蝶云战略上主推公有云模式,去年同期私有云模式比重相对较高,因此金蝶云表观收入增速有所放缓,值得注意的是金蝶云用户同比增长 110%,表明上半年签单情况不错,更多收入体现有望在下半年体现。8 月 8 日,公司发布针对大型企业的云 ERP 版本-金蝶云苍穹,将进一步丰富金蝶云的产品线。金蝶云较早在中型企业云 ERP 市场布局,且在本地化部署、ERP 行业理解、云产品聚焦能力上均体现出其竞争优势,继续看好公司在该领域的持续增长潜力。考虑上半年云收入增长情况以及下半年营收预期,小幅下调 2018年云业务收入增速,综合,预计 2018-2020 年收入增速分别为 19.59%、21.09%、22.2%,净利润增速分别为 19.6%、21.1%、22.2%,2018 年EPS 为 0.12 元/股(参考汇率:1 人民币=1.1419 港元),未来三年按最新收盘价计算对应 PE 分别为 58、48、39 倍。考虑公司云业务仍处于投入期,建议采用分部估值方式看待公司合理价值。公司作为传统 ERP 龙头厂商,云转型路线清晰,在中型企业云 ERP 市场已经奠定国产厂商龙头地位,看好公司长期发展,按照分部估值方式,目前市值相对中长期合理估值仍有空间,维持“买入”评级。

风险提示

云 ERP 推进不达预期的风险;公司业务受经济环境带来的企业 IT 支