下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持

【投资要点】

◆肉制品业务量价齐升,高端化推进带动盈利能力上行:2018H1肉制品营收59.01亿美元,同比增长6.9%。肉制品整体销量160.3万吨,同比增长2.8%,吨价提升贡献4.1%。其中,中国肉制品业务表现突出,销量同比增长3%,吨价提升8.9%,收入增长约12%,经营利润率上升0.5个半分点。主要得益于公司优化产品结构,上半年高温肉制品实现销量4%的增长,纯低温产品销量增幅约13%,中式产品销量翻番。美国肉制品营收37.33亿美元,同比增长2%,经营利润率上升0.9个百分点;欧洲营收4.06亿美元,同比增长39.5%,经营利润率上升近3个百分点。

◆国内生鲜肉业务经营利润翻倍增长,但整体受美国部分拖累:2018H1生猪价格处于下行通道,国内生猪价格较2017H1下降23.8%去到12.3人民币/公斤,美国生猪价格下降4.6%去到1.12美元/公斤。上半年国内屠宰业务受益于生猪价格下降,生猪屠宰量提升30.4%,产能利用率提升,因而经营利润率较2017H1上升近3个百分点。但美国生鲜肉业务录得1500万美元亏损,主要原因来自于美国国内猪肉供给过剩以及受到中美贸易摩擦影响,猪肉价格下降幅度远大于生猪价格,使得公司利润空间收缩严重。

◆归母净利润(生物公允价值调整前)同比增长13.2%,中期派息率18%:虽然受到美国生鲜肉业务拖累,经营利润整体下滑3.8%,但由于公司2018H1毛利率提升1.85个百分点,财务费用率下降了0.82个百分点,使得归母净利润同比增长13.2%。上半年派发股息0.05港元,派息率18%。

◆猪价下行对国内肉制品业务的利好将在下半年兑现:由于2018H1公司用于生产肉制品的原料是在年初购买,原料成本较高,有近半年的滞后期。目前公司已经在猪价低位的时候储备了部分冷冻猪肉,用于下半年的肉制品生产。鉴于下半年肉制品利润率将会提升,我们预计2018全年国内肉制品经营利润率上升2.7个百分点。

◆我们调低营收增速,调升盈利预测:综合考虑猪价下行并且未来将温和波动,以及公司肉制品业务高端化推进带来吨利提升,我们将1)调低2018/19/20年营收3.4%/3.0%/2.6%,原因是公司目前生鲜肉、生猪养殖业务仍占比44.7%,猪价下行使这两部分业务营收下滑。2)调低2018年归母净利润(生物公允价值调整后)5%,但调升2019/20年归母净利润1.8%/3.6%。如果不考虑生物公允价值调整,我们预计归母净利润增长幅度约50%。

【投资建议】

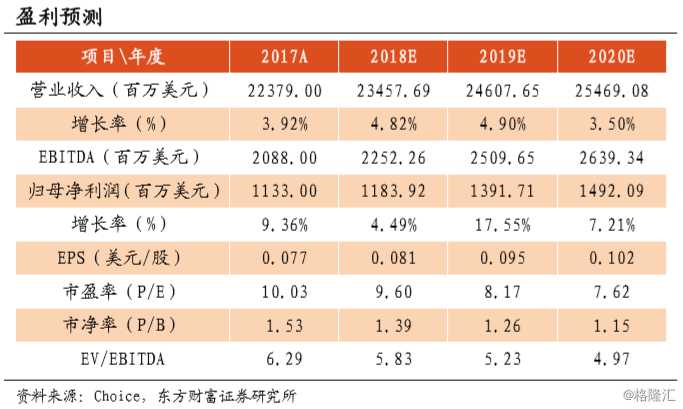

◆调低2018/19/20年营收3.4%/3.0%/2.6%,调低2018年归母净利润5%,调升2019/20年归母净利润1.8%/3.6%。预计2018/19/20年归母净利润(生物公允价值调整后)11.84/13.92/14.92亿美元,YoY4.5%/17.6%/7.2%,EPS0.081/0.095/0.102美元。

◆维持“增持”评级。

【风险提示】食品安全问题;生猪养殖疫情;猪价大幅波动;中美贸易摩擦持续。