下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构: 广发证券

评级:买入

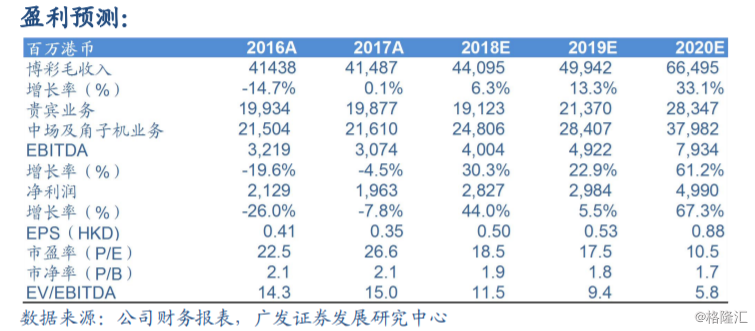

专注普通中场成效显著,中场业务继续快速增长。18 年 2 季度博彩毛收入为 111.1 亿港币(+11.3% YoY),其中中场业务毛收入达到 57.46 亿港币(+18.7% YoY)是主要推动因素。新葡京,其它自营娱乐场及卫星娱乐场的中场业务毛收入在 2 季度分别同比增长32.5%,11.6%和 16.4%,增速均较 1 季度有所加快。我们认为中场业务快速增长的原因来自两方面。从行业的角度看,在游客人次持续增长的背景下,部分赌场的接待能力较为饱和,游客开始向赌厅利用率较低的赌场溢出,澳博控股因此受益。其次公司自 17 年底开始调整策略,专注于普通中场客户,通过给予普通中场客户优惠券等措施吸引客流,效果显著。我们认为下半年澳门的游客人次将继续快速增长,而澳博控股中场业务的市占率仍将进一步提升。

EBITDA 利润率仍有提升空间。公司在上半年的 EBITDA 利润率(除以毛收入)为 8.8%,较去年同期7.3%显著改善。并且新葡京,其它自营娱乐场及卫星娱乐场的 EBITDA 利润率同比均有所改善。利润率的改善主要来自于中场业务占比的提升以及收入增长带来的运营杠杆提高。我们认为下半年新葡京以及其他自营赌场的 EBITDA 利润率仍然有提升空间。

上调 18-20 年经调整 EBITDA 预测,维持买入评级。我们分别上调 18-20 年经调整 EBITDA 预测 4.1%/3.6%/1.5%。这主要是因为我们认为公司专注于普通中场的战略成效显著,并上调了中场毛收入增速的预测。公司当前市值对应 18/19 年 EV/EBITDA 分别为 11.5x 和9.4x,我们认为上葡京项目的估值会开始逐步反应到公司的市值中,维持对公司的买入评级。

风险提示:上葡京项目延期开业的风险;博彩毛收入市场份额继续下滑的风险;外汇管制收紧的风险。