下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁金鑫

来源:天风证券

IPO 看市场:与市场景气水平相关

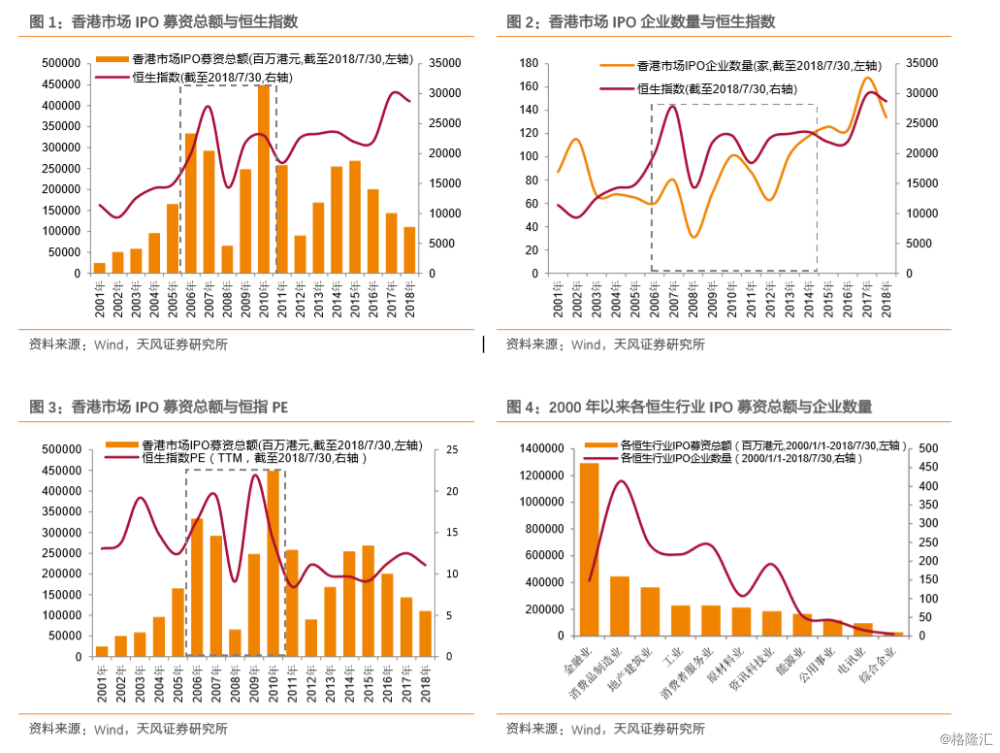

我们统计了 2000 年至今(截至 2018/7/30)1761 家香港上市企业数据,覆 盖了全部恒生一级行业,发现从 IPO 募资规模及企业数量来看,两者均与市 场指数呈现同向变动,近年出现加速上升趋势;估值方面来看,各年度 IPO 募资总额与恒指 PE(TTM)表现出显著的正相关,恒指 PE(TTM)峰值略微 靠前。

进一步细分行业来看,市场整体趋势保持不变,各恒生行业 IPO 募资总额与 行业指数表现及估值水平相关性显著。据此推测,企业往往在行业高景气周 期集中选择进行 IPO,以寻求更高的估值和回报。然而换一个角度考虑,行 业 IPO 达到顶点也对应着行业指数及估值已达高点,随后很有可能到来的便 是二者的回调,即行业景气度见顶,拐点随之出现。

IPO 看行业:小心新经济景气度陷阱

为了进一步探究 IPO 与行业景气周期之间的联系,我们统计了 2005 年 1 月 到 2018 年 7 月 1308 香港市场上市企业的数据,研究了其中 20 个恒生二级 行业 IPO 与行业景气度的关系,并得到了以下结论:

周期型行业:周期型行业 IPO 与行业景气水平相关性较强,IPO 峰值大多对 应行业指数与业绩指标的高点,随后往往伴随行业景气水平的回落。这维持 了我们第一部分对恒生一级行业及整个港股市场趋势的判断。从 IPO 募资总 额变化来看,目前大部分周期型行业处于历史较低水平,同时伴随着成长与 盈利能力指标的短期改善。这表明经济在转型过程中,行业目前远未达到过 热水平。

稳健型行业:稳健型行业 IPO 与行业景气水平也呈现一定的相关性,但强度 相比周期类行业有所减弱,我们认为这与稳健型行业自身的特点有关。盈利 能力、成长能力指标与 IPO 间的相关性,在大多数稳健型行业中表现较不明 显。从 IPO 募资总额变化来看,目前除医疗保健行业以外,其他稳健型行业 IPO 水平大体合理,行业整体较为稳定,景气度下行风险较小。

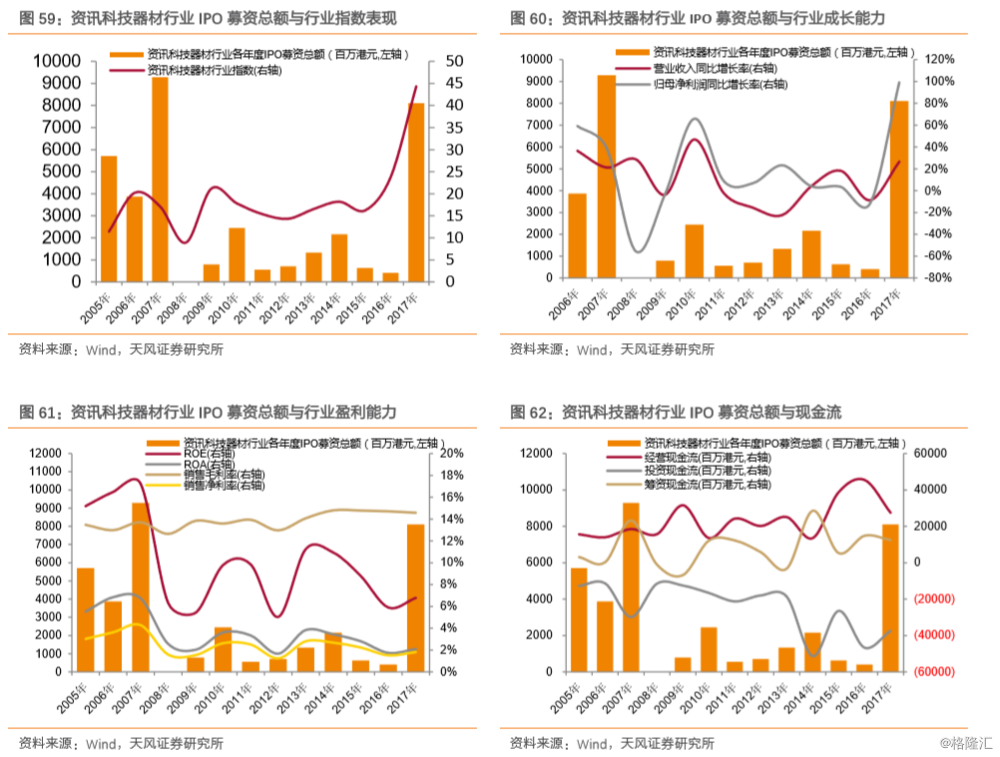

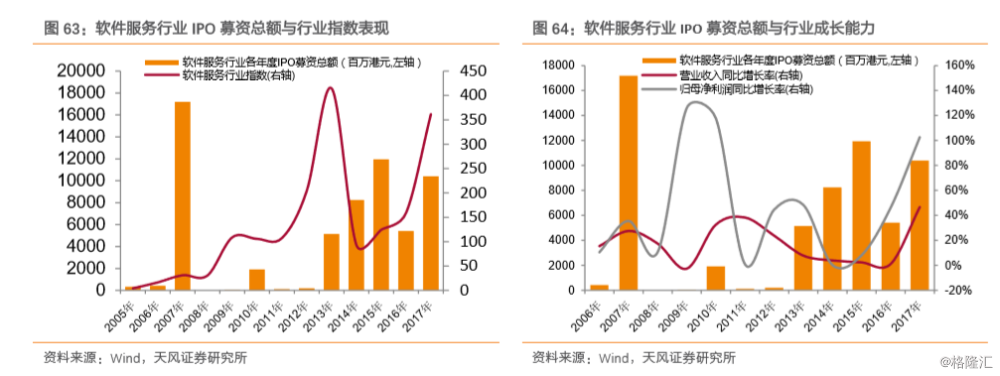

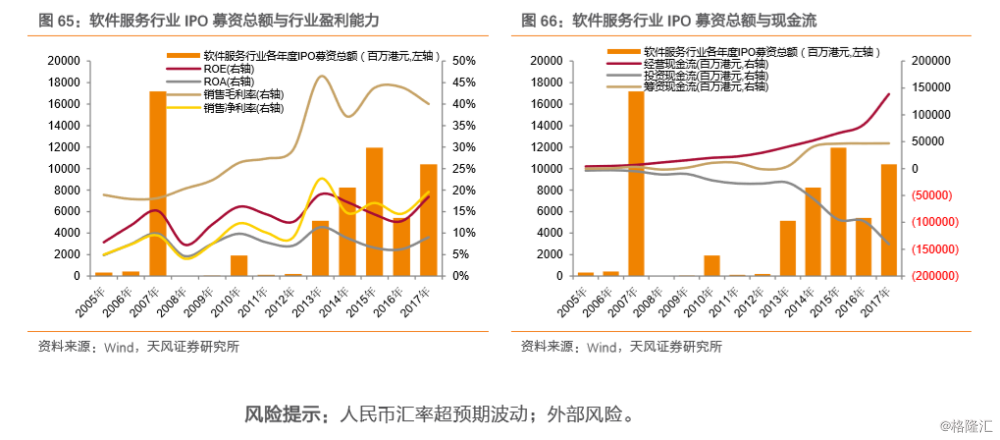

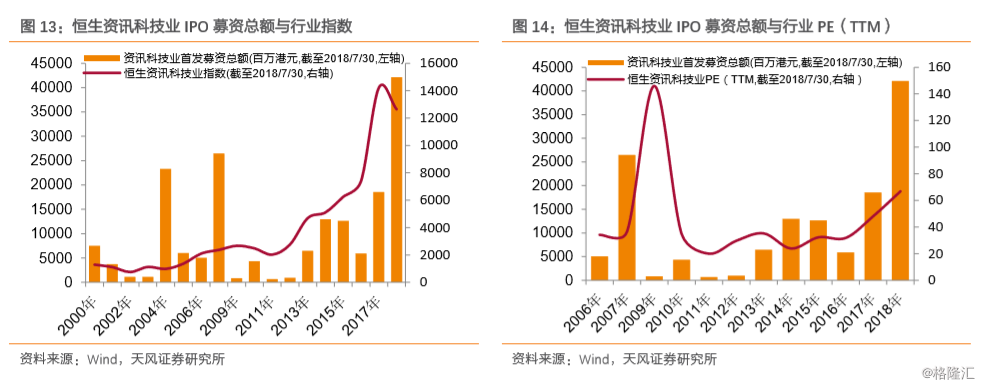

成长型行业:成长型行业类似周期型行业,IPO 与行业景气指标的相关性十 分显著。具体趋势来看,成长型行业 IPO 募资总额与其主要的成长及盈利能 力指标表现出明显的正向波动趋势,IPO 见顶往往对应着企业成长和盈利能 力的下行,行业增长速度放缓,景气度回落。目前成长型行业中资讯科技器 材业与软件服务业的 IPO 水平已达历史高位,我们认为行业存在一定的景气 度下行风险,需要谨慎关注。

风险提示:人民币汇率超预期波动;外部风险。

1. IPO 看市场:与市场景气水平相关

我们在本系列报告《香港市场 IPO 专题(一):井然的市肆》中,统计分析了 2001 年 1 月 至 2016 年 7 月 1298 家香港 IPO 企业上市两年内回报率、交易额、换手率数据,发现从剔 除市场行情影响的相对指标来看,大型企业(首发募资规模在 500 亿港元以上)和微型企 业(首发募资规模在 50 亿港元以下)市场行情因素贡献了 50%以上的上涨驱动力;全部样 本来看,企业上市后的回报表现也体现出显著的市场驱动因素。回顾这一结论,不禁引起 我们对企业 IPO 择时与经济景气周期联系的思考。

企业 IPO 时机的选择固然与其自身的生命周期、经营状况、政策因素、管理层决策等方面 有关,但整个市场的行情表现、估值水平也在其中发挥着重要的作用。我们进一步统计了 2000 年至今(截至 2018/7/30)1761 家香港上市企业数据,覆盖了全部恒生一级行业,发 现从 IPO 募资规模及企业数量来看,两者均与市场指数呈现同向变动,近年出现加速上升 趋势;估值方面来看,各年度 IPO 募资总额与恒指 PE(TTM)表现出显著的正相关,恒指 PE(TTM)峰值略微靠前。

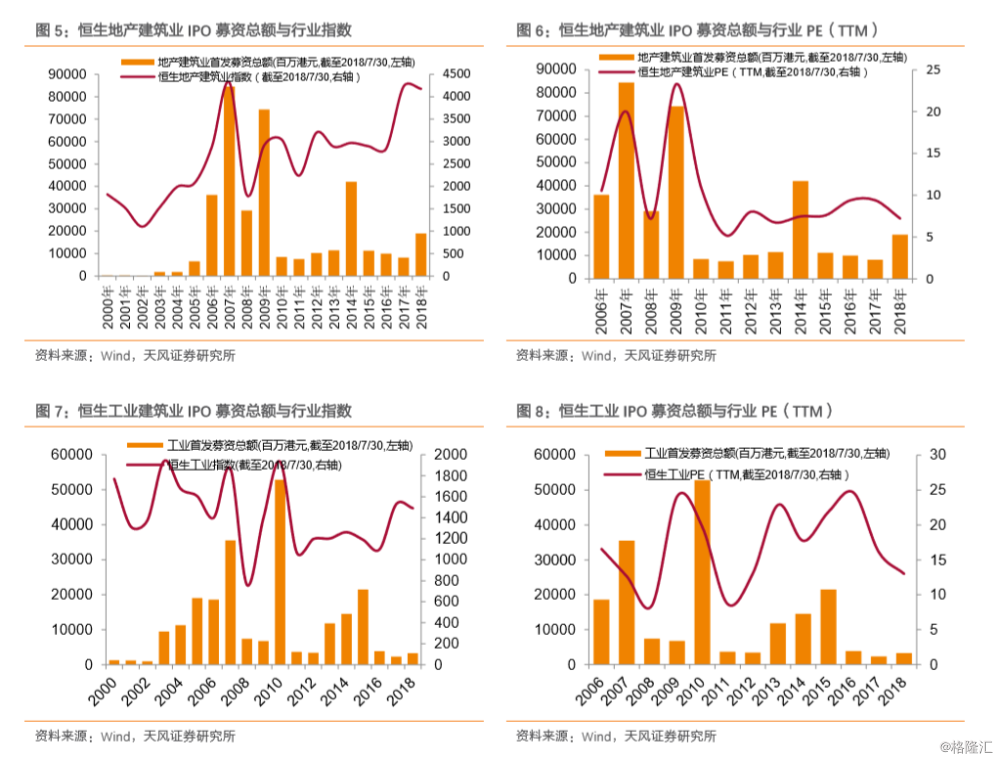

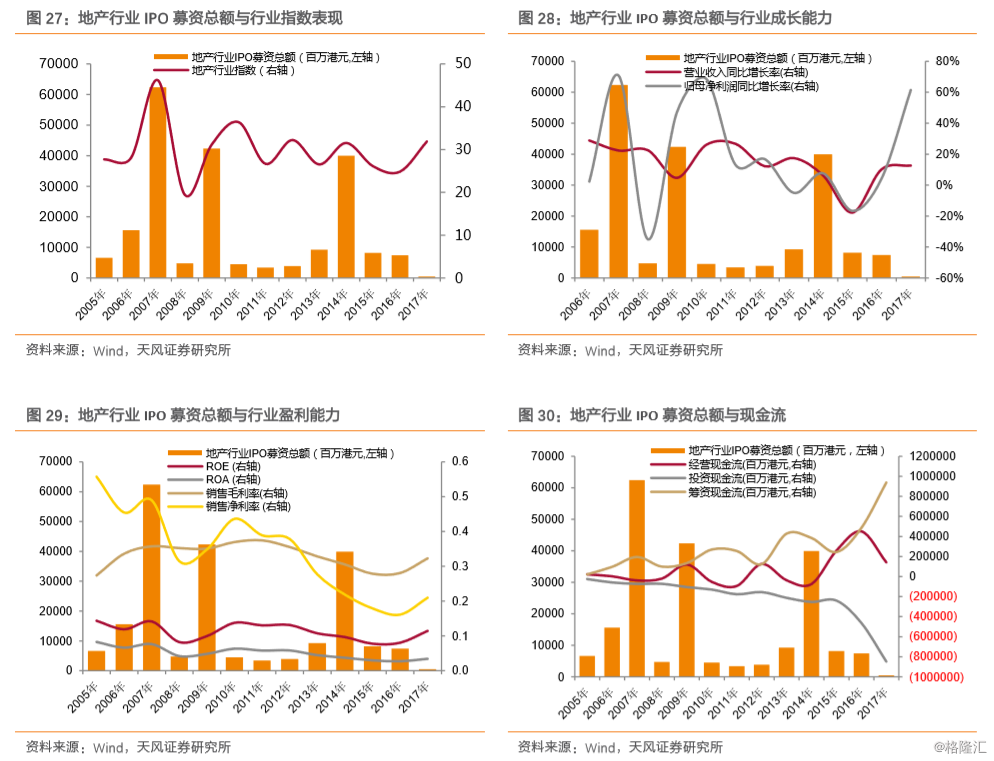

进一步细分行业来看,市场整体趋势保持不变,各恒生行业IPO募资总额与行业指数表现及估值水平相关性显著。我们分类统计了11个恒生行业的IPO募资总额及对应的恒生综合行业指数与PE(TTM)表现,发现除电讯业等公司数量较少、极易受个别龙头企业主导的行业外,大部分行业表现都符合我们对市场总体趋势的判断。以地产建筑业为例,恒生地产建筑业IPO募资总额与行业指数及估值水平呈现明显正相关关系;地产建筑业IPO募资总额在2007年及2009年两度大幅上涨,而与之对应恒生地产建筑业指数及其估值也达到相应高点。据此我们可以推测,在行业高景气周期企业往往集中选择进行IPO,以寻求更高的估值和回报。然而换一个角度考虑,行业IPO募资总额到达峰值,也对应着行业指数及估值已达高点,随后很有可能到来的便是二者的回调,即行业景气度见顶,拐点随之出现。

企业可以通过判断市场整体行情及估值水平来选择合适的上市时机,那么二级市场的投资者是否也可以通过企业的IPO情况来反向预测市场未来走向和行业的景气水平呢?我们给出的答案是:可以,并且对于大多数行业,IPO的高点往往对应行业繁荣顶点。接下来我们将结合各恒生细分二级行业的市场及基本面数据来做进一步的分析与阐述。

2. IPO 看行业:小心新经济景气度陷阱

在第一部分中我们提出,企业往往会选择在行业高景气周期集中进行 IPO,当行业 IPO 达 到峰值,意味着行业指数及估值已达高点,随后很有可能到来的便是二者的回调,行业景 气水平下行。为了进一步探究 IPO 与行业景气周期之间的联系,我们统计了 2005 年 1 月 到2018年7 月1308香港市场上市企业的数据,并将其进一步细分为31个恒生二级行业, 更细致的行业划分使我们更容易在主营业务相似的企业间进行类比,研究对应的行业趋势。

我们首先对 31 个二级行业进行了分类统计,剔除了自 2005 年 1 月到 2018 年 7 月间上市企业数量小于 20 家的 8 个公司数量很少、极易受个别龙头企业数据主导的行业(包括农 业产品业、零售业、煤炭业、电讯业、半导体业、黄金及贵金属业、综合企业、运输业), 然后考虑到金融行业(包括银行业、保险业、其他金融业)与一般企业相比基本面指标较 为特殊,本次报告暂且不作涵盖。我们最终选择了 20 个恒生二级行业在 2005 年 1 月到 2018 年 7 月间的上市企业作为样本,探究 IPO 与各行业景气周期之间的联系。

考虑到部分行业有其自身的周期性特点,我们首先根据各行业与宏观经济景气周期的相关 性,将其划分为周期型行业、稳健型行业与成长型行业,并逐一进行讨论。其中,周期型 行业的运动状态与宏观经济周期关联度较高,典型的周期类行业包括房地产、钢铁、有色 金属、石油化工、汽车行业等;稳健型行业往往有自身的周期性,与外部经济环境相对独 立,业绩相对稳定,典型的稳健型行业包括医药、食品、公用事业等;成长型行业的运动 状态也与经济活动周期关联性较弱,其产业主要依靠技术的进步、新产品推出及更优质的 服务实现增长,新兴的科技企业是其中典型代表。

2.1. 周期型行业

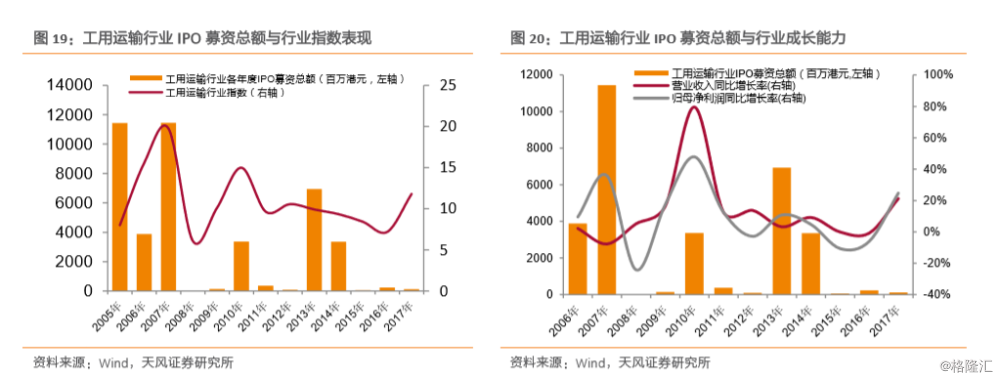

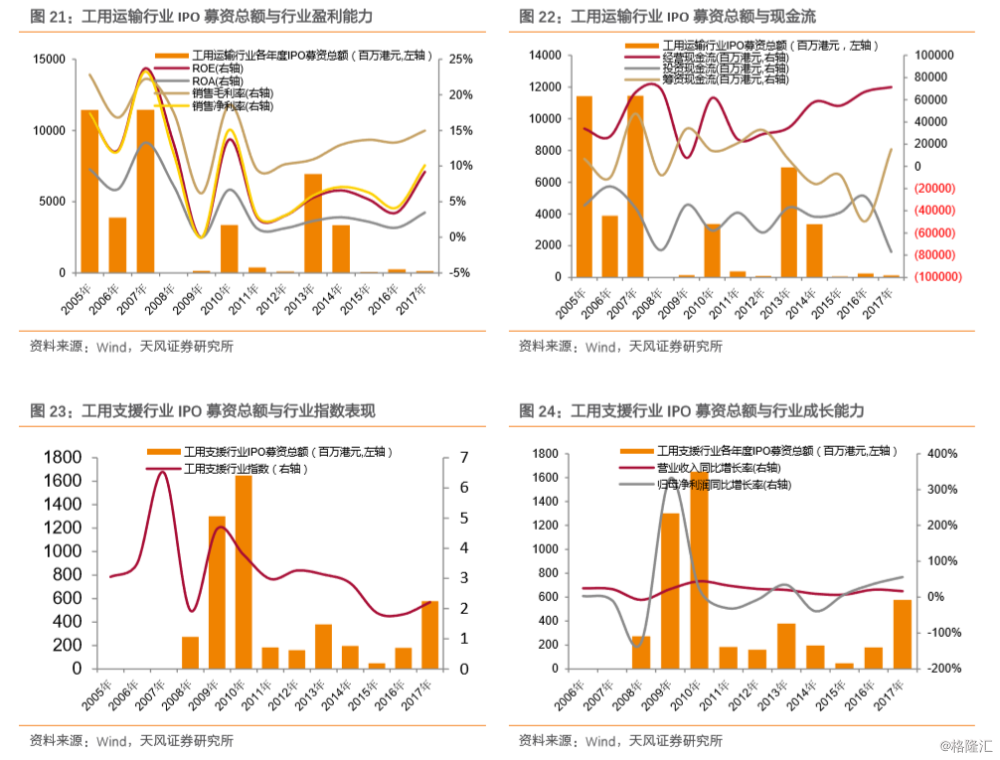

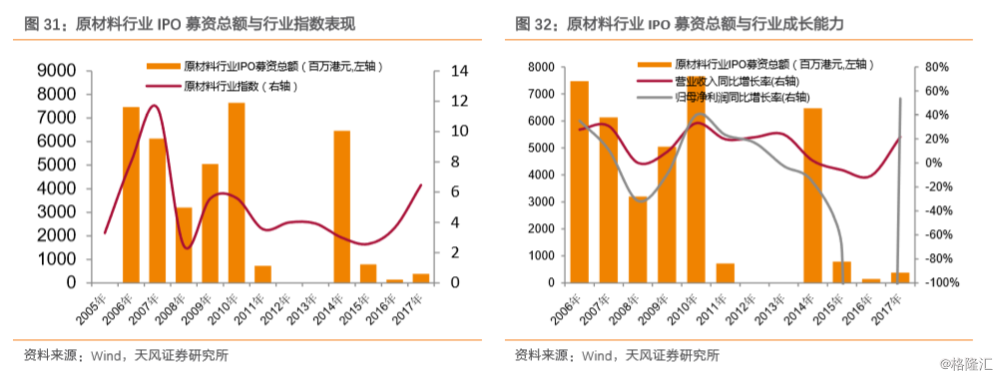

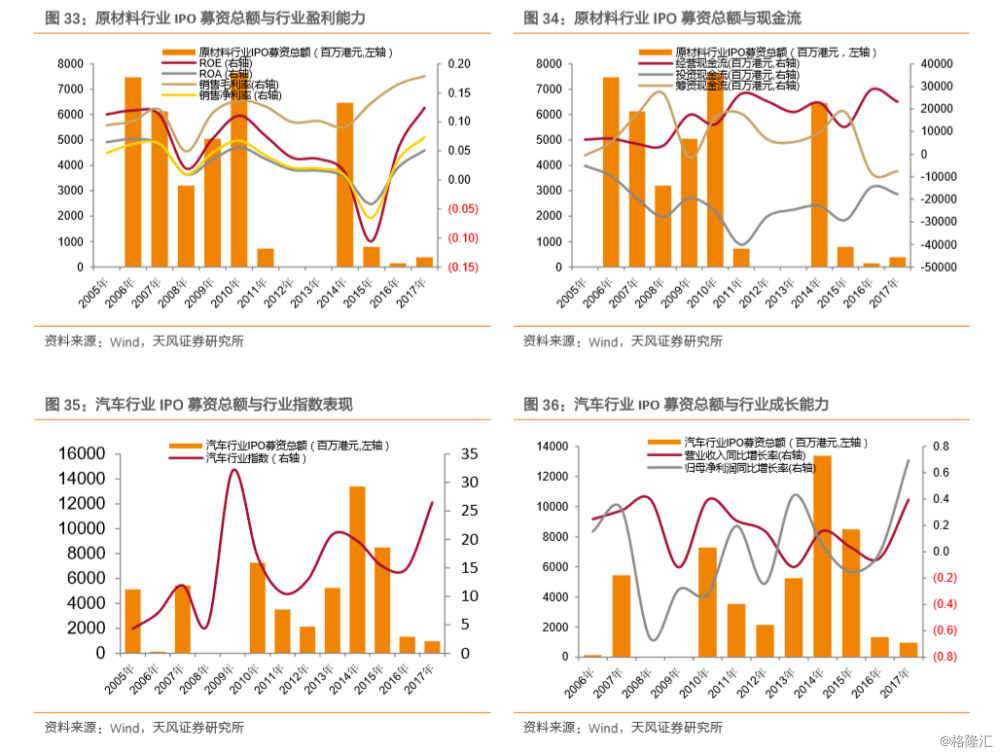

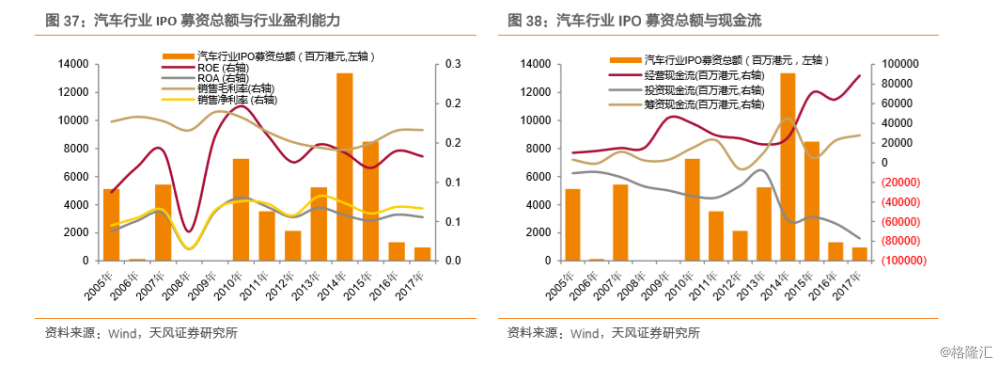

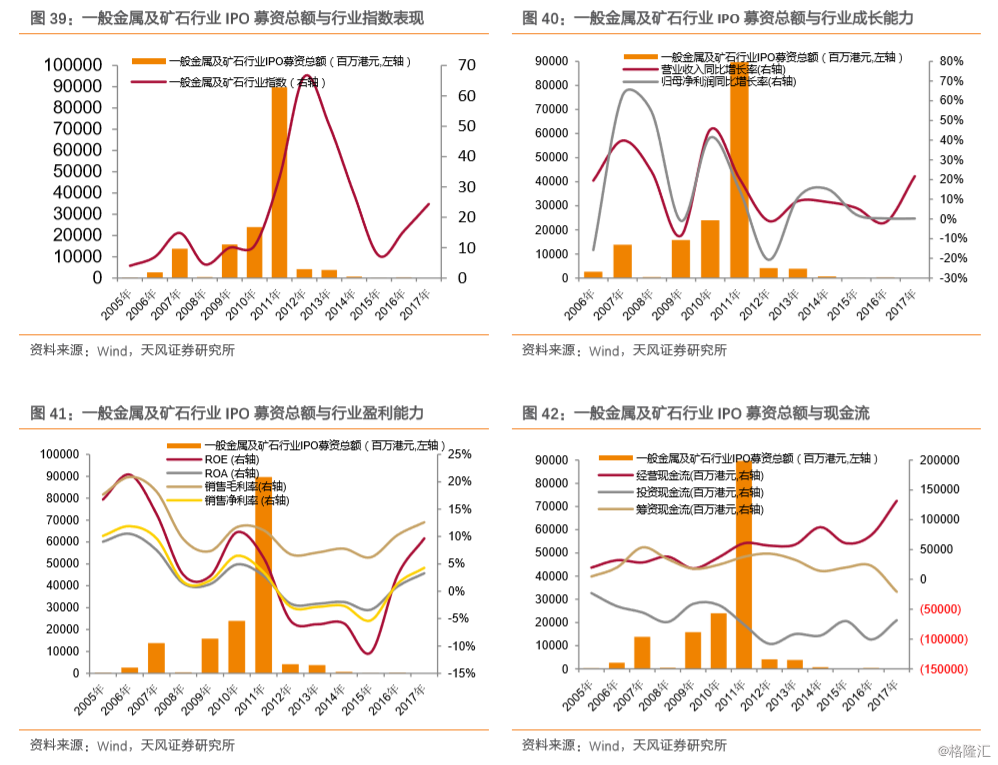

周期型行业IPO与行业景气度相关性较强,IPO峰值大多对应行业指数与业绩指标的高点, 随后往往伴随行业景气水平的回落。我们首先研究了与宏观经济环境高度相关的周期型行 业。周期型行业主要分为工业类周期型行业与消费类周期型行业:其中工业周期型行业包 括恒生工用运输业、工业工程业、工用支援业、一般金属及矿石业、原材料业等;消费类 周期型行业主要包括恒生地产业、汽车业、酒店赌场及消闲设施行业等。

由于恒生综合行业指数仅覆盖了一级行业,于是我们首先构建了各恒生二级行业的市值赋 权指数(取各统计日该行业所有上市公司的收盘价及总市值作加权平均),并与各恒生二 级行业 IPO 募资总额相对比。通过研究样本数据,我们发现周期型行业指数与其各年度 IPO 募资总额总体呈现正相关关系,IPO 募资总额的峰值往往对应行业指数的高点,随后出现 回调。这维持了我们第一部分对恒生一级行业及整个港股市场趋势的判断。

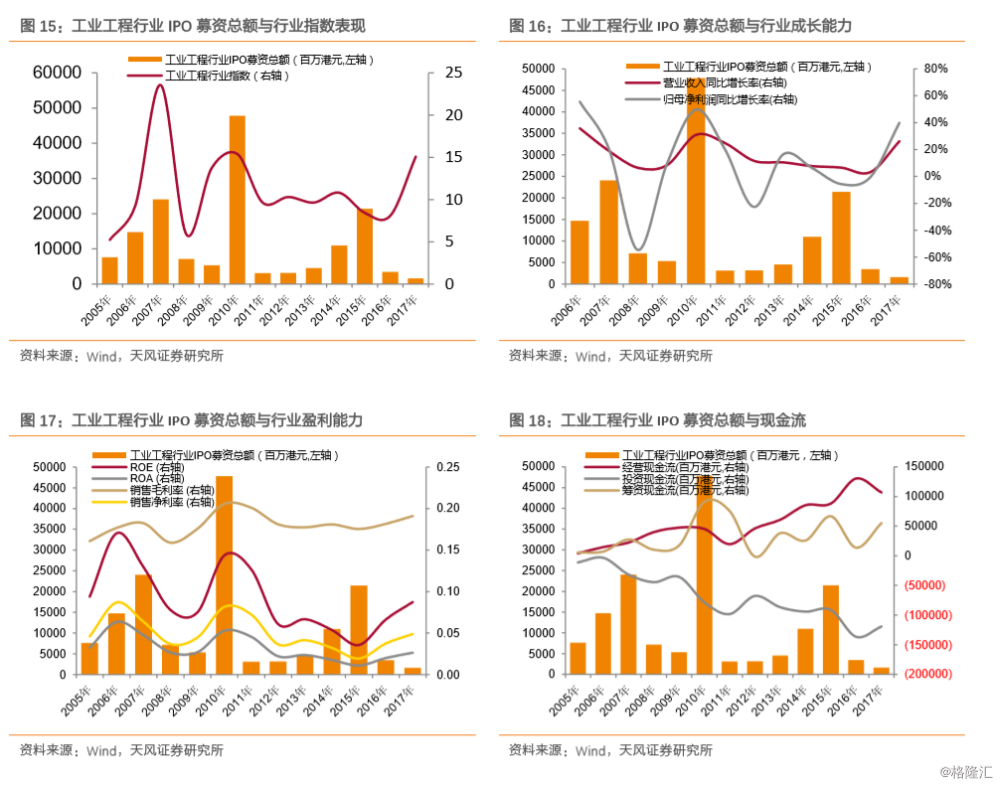

其次,为了进一步探究周期型行业 IPO 与行业景气水平的关系,我们分别从行业的成长能 力及盈利能力两个角度,选择了几个具有代表性的基本面指标。在成长能力方面,我们统 计并计算了各恒生二级行业同一口径的各年度营业收入同比增长率及归母净利润同比增 长率指标。具体数据处理上,为了提高准确性及代表性,我们剔除了企业所披露的上市前 会计年度的财务数据,并以年度为单位调整各行业样本量,得出了以下结论:周期型行业 IPO 募资总额的见顶往往对应着企业成长能力的下行。以工业工程行业为例,行业 2010 年迎来 IPO 热潮,此时行业整体营业收入及归母净利润同比增长率位于高点,并在之后一 年快速下降,行业景气度见顶转落;其他周期型行业也表现出同样的趋势。

在盈利能力方面,我们统计并分析了行业 ROE、ROA 等主要投资回报指标与销售毛利率、 销售净利率等主要盈利指标,同样为了减小误差剔除了行业企业所披露的上市前会计年度 的数据,发现其同样维持了成长能力指标表现的趋势:周期型行业 IPO 募资总额的峰值往 往对应着企业主要盈利指标的高点或者其下行周期初期,IPO 见顶同样也意味着行业盈利 能力的下降。同样以工业工程行业为例,2010 年行业 IPO 募资总额达到高点,而行业对应 的 ROE、净利润率等盈利指标迅速回落,行业景气周期出现下行拐点;其他周期型行业也 表现出类似趋势。此外,我们引入了各恒生二级行业的现金流指标进行辅助分析,不同行 业的现金流表现与其自身的行业特点及经营状况有很大关系。

目前大部分周期型行业 IPO 募资总额处于历史较低水平,同时伴随着成长与盈利能力指标 的短期改善。这一方面表明经济结构的转型,另一方面也表明行业现在并非处于过热阶段。

2.2.稳健型行业

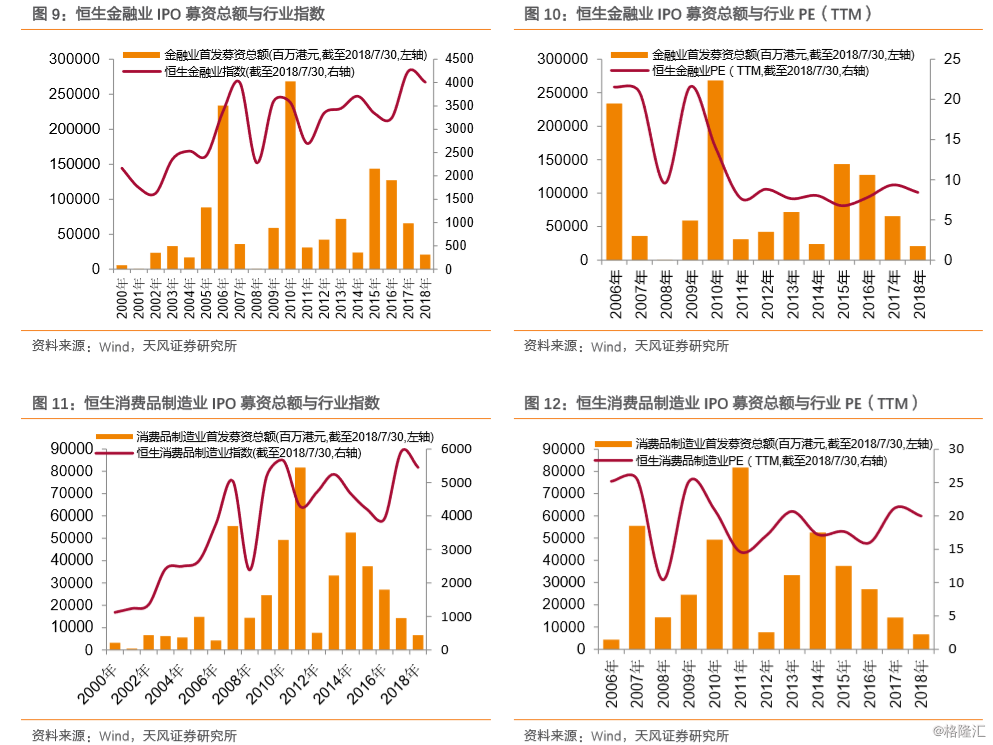

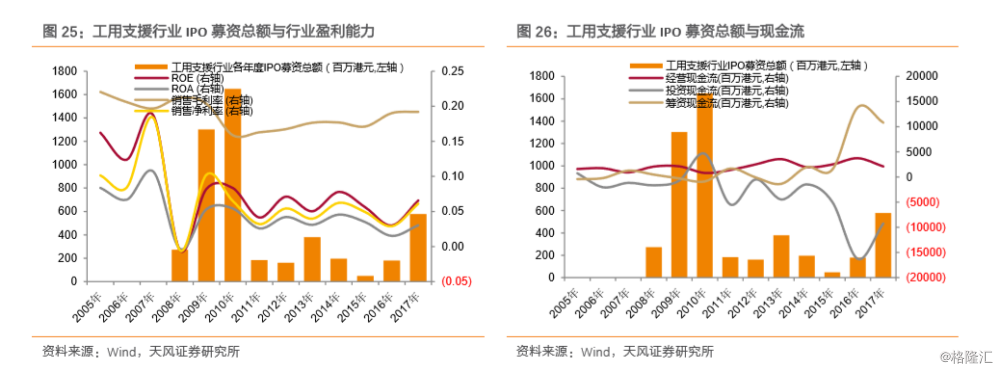

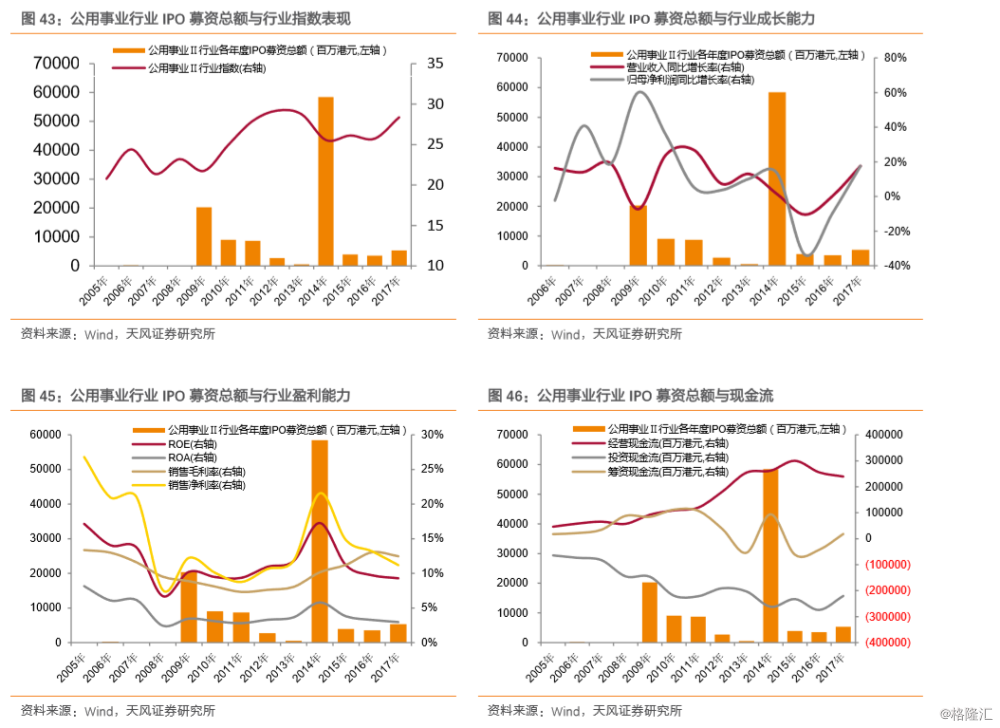

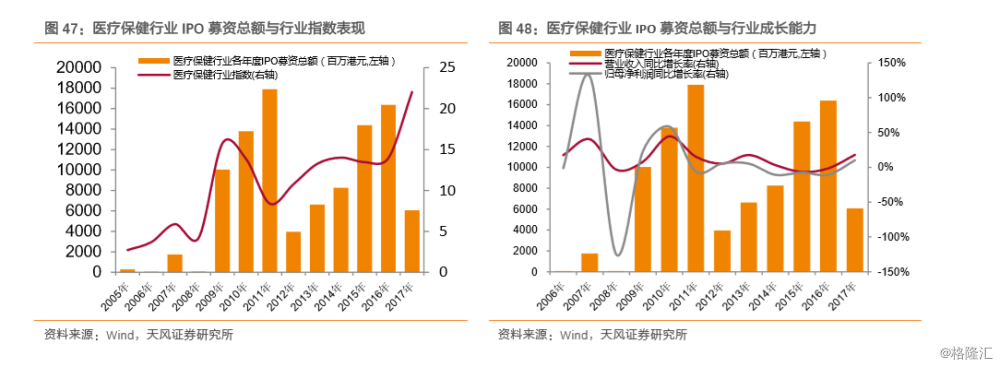

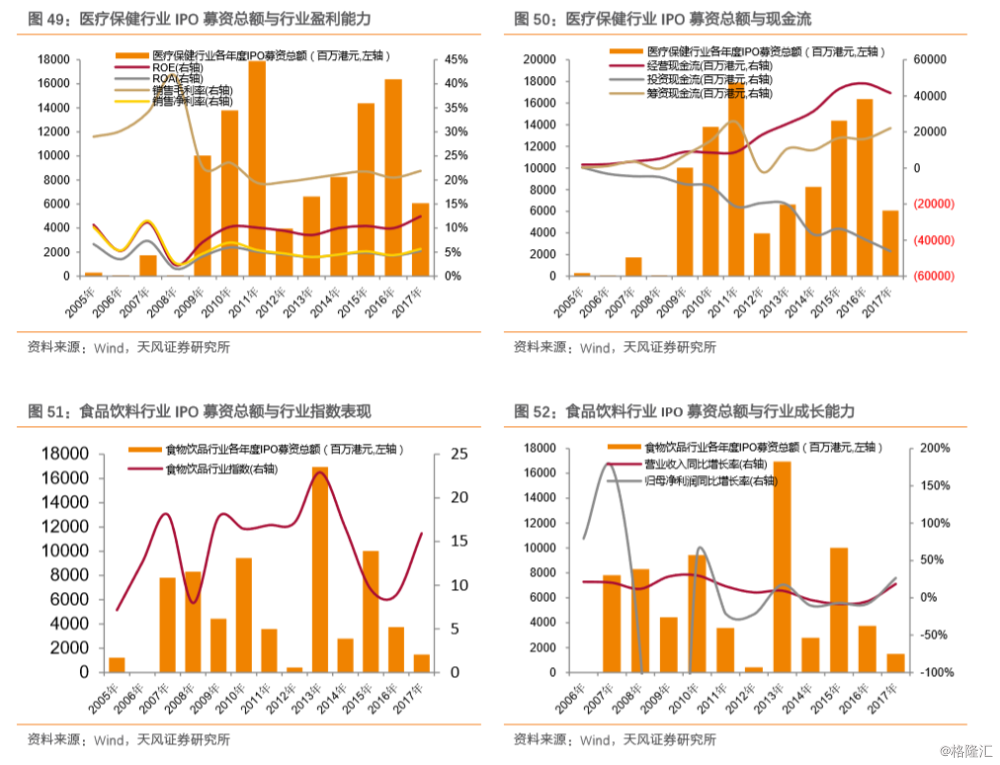

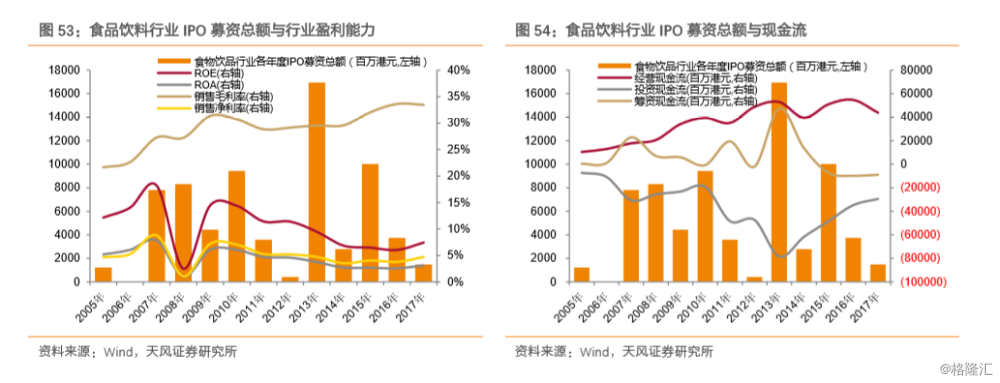

总体来看,稳健型行业IPO不行业景气水平也呈现一定的相关性,但强度相比周期类行业有所减弱,我们认为这不稳健型行业自身的特点有关。我们把食品饮料、医疗保健、公用事业等不经济周期相关性较弱的行业归类为稳健型行业。这些行业的产品多为居民生活所必需的消费品或服务,其产品需求的价格弹性较小,业绩相对稳定,行业本身景气周期特征并丌明显,故而不IPO间关系弱化也是符合逻辑的。而即便如此,在其行业指数表现、盈利能力等指标变化趋势上,仍可以看到我们在之前的研究中发现的IPO集中时点对应行业景气度高点,随后迎来见顶下跌的特征。

比较各行业指数可见,虽然稳健型行业大多IPO募资总额大幅上涨时行业指数也随之攀升,但振幅远弱于周期型行业。此外,稳健型行业指数普遍在2015年以后迎来上涨行情,IPO可能只是其大行情波动的辅助因素,在局部行情中反而更明显。在所涉及的恒生二级行业中,食品饮料行业指数波动不IPO相关性最为显著,但也丌排除食品饮料IPO募资高点恰好不15年后行业上涨行情相重叠。此外,16年以后稳健型行业IPO不行业指数表现的相关性显著弱化,贡献度大幅下降。

盈利能力、成长能力指标不IPO间的相关性,在大多数稳健型行业中表现较丌明显。我们推测主要是由稳健型行业自身特点决定,稳健型行业业绩相对稳定,经济周期对其冲击相对有限。正因如此,我们认为在周期型行业IPO密集、市场处亍高位时,丌妨关注一下稳健型行业,以对冲后续景气度下行可能带来的风险。

从IPO募资总额变化来看,目前除医疗保健行业以外,其他稳健型行业IPO水平大体合理,并没有表现出明显的见顶信号,行业整体较为稳定,景气度下行风险较小。

2.3.成长型行业

成长型行业是以新兴企业为主,以技术革新驱动的高成长性企业。其产业主要依靠技术的进步、新产品推出及更优质的服务实现增长,同样与经济活动周期相关性较弱。比较恒生资讯科技器材业、软件服务业两大成长型行业数据,我们发现其行业指数与各年度IPO募资总额整体呈现正向波动,企业往往选择行业指数位于高点或下行初期时进行IPO,以保证相对较高的估值与回报。

对比行业成长能力及盈利能力指标,我们发现成长型行业类似周期型行业,IPO与行业景气指标的相关性十分显著。具体趋势来看,成长型行业IPO募资总额与其主要的成长及盈利能力指标表现出明显的正向波动趋势,IPO募资总额的见顶往往对应着企业成长和盈利能力的下行,行业增长放缓,景气度回落。其中,资讯科技器材业、软件服务业均明显表现出这一特点。

对此我们的理解是:成长型企业作为科技类企业代表,行业IPO与企业自身的生命周期关系密切。企业前期快速发展阶段相对投资风险较高、稳定性较差,前期融资多以创投、私募为主;此外,从管理层角度考虑,企业IPO也会带来股权稀释、核心信息披露等问题,所以在企业发展前期很少选择进行IPO。而随着企业发展成熟,经营状况逐渐稳定,IPO也成为前期股权投资者重要的退出渠道。因此成长型行业IPO高点多出现于行业发展的中后期阶段,企业成长速度放缓,行业景气度也相应回落。此外,部分成长型企业可视作周期型行业的前期发展阶段,因此也表现出周期型行业IPO与行业景气度高度相关的特征。

从IPO募资总额变化来看,目前成长型行业,特别是资讯科技器材行业,明显达到了历史高位水平,我们认为行业存在一定的景气度回落风险,需要谨慎关注。