下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:格隆汇

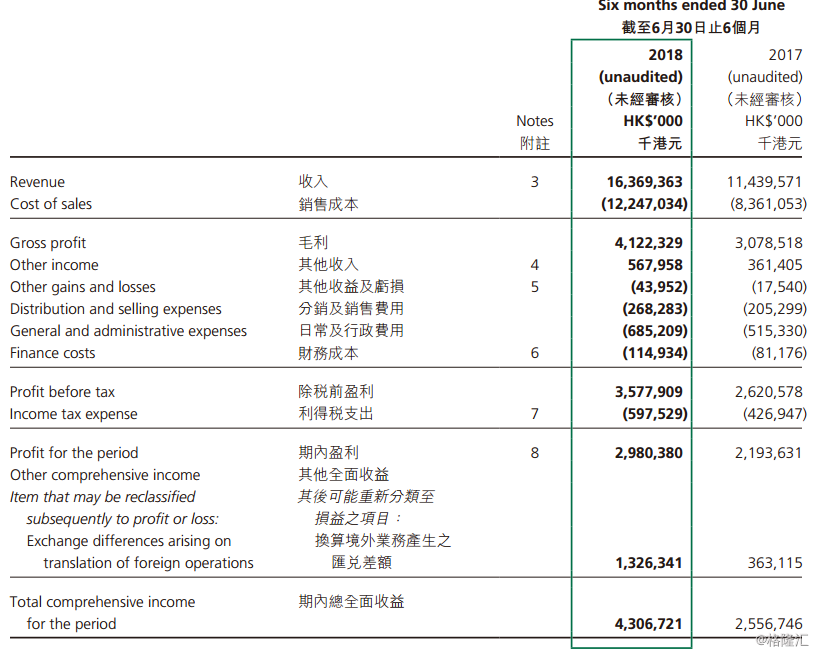

理文造纸 (02314.HK)今日盘后公布中期业绩,公司2018年中期收入为163.69亿港元,较去年同期则增加43%;公司拥有人应占纯利为29.80亿港元,较去年同期则增加35%。期内,每股盈利为66.52港仙,较去年同期则增加48%。今日收盘,公司跌1.48%,报7.99港元。

集团称,增长主要受惠于近年来内地政府积极关闭产能,以及推出之环保政策及条例,使集团出售的产品平均销售价上升,边际利润相对去年同期也持续录得理想增幅。董事会建议2018年派发中期股息每股20港仙。集团中期总销售量为295万吨,产品平均每吨净利润达1,009港元。

目前,公司现主力发展不同种类的牛皮箱板纸、瓦楞芯纸、涂布白板纸,及卫生纸产品,深耕细分市场,满足不同客户的需求。集团在国内和国外共有6间包装纸厂房,分别位于江苏、广东、重庆、江西及越南。集团於越南新增的一台造纸机将于2019年底投产,可贡献每年约50万吨产能,届时包装纸总年产将达650万吨。

集团称,近期,在国内愈加严厉的环保政策影响下,未能达标的中小型纸企不得不停产或被大型纸企兼并,导致原纸库存水平偏紧。加上造纸产品需求回暖,供需情况获得改善,因此造纸行业议价能力提升。

理文造纸可受惠于产品涨价潮。在这样有利的行业整体环境中,集团称相信自己可凭借领先的技术优势,进一步巩固本集团于造纸行业的龙头地位。理文造纸于2017年获调入MSCI中国指数。

分销及销售费用方面,集团中期分销及销售费用为2.68亿港元,去年同期为2.05亿港元。中期分销及销售费用占收入约1.6%,较去年同期的1.8%减少。截至2018年6月30日止6个月的日常及行政费用占收入约4.2%,较去年同期的4.5%减少。

财务成本方面,集团截至2018年6月30日止6个月的总借贷成本(包括资本化金额)为1.57亿港元,而去年同期为1.34亿港元。成本增加主要由于期内平均银行贷款金额增加及平均借贷利率上升所致。

存货、应收账款及应付账款周转期方面,集团中期的原料及制成品存货周转期分别为66日及19日,相比截至2017年12月31日止年度分别为78日及18日,有所减少。

集团于中期的应收账款周转期为40日,相比截至2017年12月31日止年度则为44日。符合集团给予客户45日至90日的信贷期。

理文造纸曾于2018年8月3日在香港交易所回购190.5万股,耗资1536.741万港币,回购均价为8.0669港币,最高回购价8.1200港币,最低回购价7.9700港币。公司于本年度内至今为止累计购回股数为4100.7万股,占于普通决议案通过时已发行股本0.919%。

瑞银料未来两至三年,理纸股本回报率有望达高双位数,目前估值不高。瑞银上调理纸今明两年盈测分别38%及16%,以现金流折现率计,目标价自8.69元上调至9.3元,相当于今年预测市盈率7.1倍,重申“买入”。

第一上海认为考虑到行业内新线建厂不再批复,供给端持续改善,预计 18/19/20 年理文造纸营收分别为315 亿、347 亿及 362 亿港元,净利润约 56 亿、61 亿及 62 亿港元。调整理文造纸未来 12 个月目标价至 9.66 港元,相当于 2019 年的 7 倍 PE,1.7 倍 PB,维持买入评级。