下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

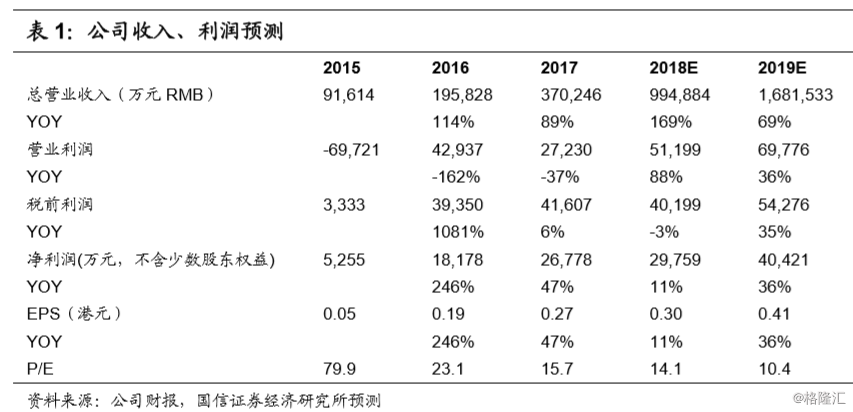

受益于管理效率的提高,业务重点的突出,半年度交出喜人答卷公司正面盈利预告披露,上半年实现收入约170%的增长,利润30-50%的增长。收入较我们此前预期(130%增长)高出较多,主要是因为1)由于B2B交易业务的收入快速增长,尤其是找化塑板块的逆市高增长拉动;2)绵联、中模国际并表时间较晚,期待下半年贡献更高的收入;3)由于中关村在线、慧聪网涉及到公司2/3以上的团队合并,大幅度提高了工作效率。董事会换帅以来,新的领导班子将以往的几十个行业聚焦至B2B的3大行业(化塑、棉花、脚手架),以及B2C的3C业务,打造从信息服务到交易的闭环能力。公司去年提出今年的核心目标是“交易”,有了交易才更好的实现B2B的其他领域的拉动(信息、金融服务…)。这借鉴行业中佼佼者如阿里巴巴的成功实践,半年多来看,公司果然交出了喜人的答卷。

数据服务板块(惠佳移动与兆信防伪)收入大幅增长,订单涌现公司抓住了B2B企业食品、安全溯源的旺盛需求,先后与十几个大客户签订了合同,包括知名企业如支付宝、中石油、贵州茅台、承德露露等,今年数据服务收入有望实现300%以上的增长,4-5亿元的收入。慧链(区块链)业务已经被市场所认同,是区块链在行业应用中的规模突破。我们相信,随着大客户的收录,未来会有更多的相同行业的不同企业的广泛采用,使得公司的数据服务板块的收入还将保持高比例的增长。

今年估值的压缩与工业大环境与市场风格有关市场可能不解的是,为什么公司业务高速增长,而估值不断压缩?

我们认为和两个因素有关:一是公司市值较小,流动性一般,今年港股风格主要在大市值、高流动性标的,因此公司估值被不断压缩;二是市场认为公司的业务载体是工业的各个领域,去杠杆的预期使得市场对公司的增长信心略有不足。我们认为上半年的财报完全可以打消投资人疑虑,也验证了公司的转型方向是正确的——即广阔的市场空间+高效的团队,可以创造出逆行业的成长动能。

投资建议我们预期,公司2018-2019的收入增速为169%,69%,利润增速为11%,36%,EPS分别为0.30、0.41港元(今年的利润增速较低是因为2017年产生较大的非经常性收益),我们认为公司的合理估值在6.0-7.0元,对应2018年PE为20-23倍。

风险提示

美联储加息促使资金抽离港股则对市场有不利影响;受到宏观环境的影响B2B业务增长低于预期的风险。