下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:weex一起交易

来源:weex一起交易

本文来自WEEX一起交易,更多大玩家精彩内容以及最新鲜热辣的投行内幕单,可汇眼消息公众号(微信ID:huiyanxiaoxi)

罕见热浪在8月席卷全球,美股却可能迎来“凉凉”之夏。

近来,多位分析师撰文警告,8月对美股而言通常并不“友好”,美股投资者需提高警惕,当心波动性突然飙升。

金融博客The Daily Reckoning知名专栏作家Brian Maher日前指出,市场应当注意8月对美股的“诅咒”,“因为历史是残酷的……”

市场分析网站iSPYETF创始人Simon Maierhofer也撰文发出警告,认为8月的美股市场可能被恐慌和波动“牵着鼻子走”。

实际上,贵金属分析网站GoldSeek分析师Stewart Thomson每年都会提醒投资者在8月初的“崩盘季”来临之前进行对冲或抛售,而“糟糕时光”可能持续到10月底。

Thomson还提示投资者,美股市场可能很快进入“20世纪70年代模式”,即陷入由通胀引发的泥潭。

对于美股市场而言,8月真的如此可怕吗?

回顾历史:8月通常是美股三大股指的“噩梦”

在刚刚过去的7月中,美股三大股指录得上涨,其中标普500指数和道指均创下半年来最大单月涨幅。标普500指数在7月累涨3.6%,道琼斯工业平均指数7月累计上涨4.7%,纳斯达克综合指数7月份累涨2.2%。

从历史数据来看,对美股三大股指而言,8月并非“好时光”。

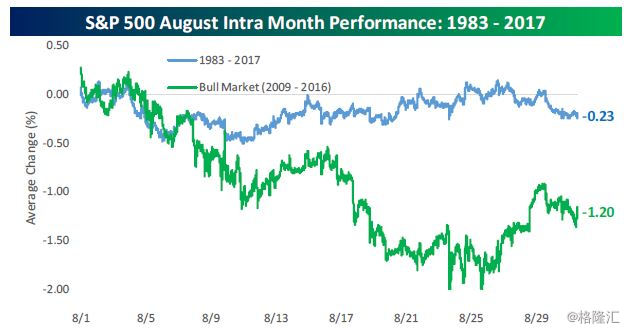

Bespoke创始人Paul Hickey援引数据称,1983年以来,标普500指数在8月普遍表现疲软,“股市通常在8月的前十天缓步、稳定下跌,之后才趋于稳定,”若处于牛市周期中,标普500指数在8月的表现反而更为糟糕。

(图片来源于Bespoke)

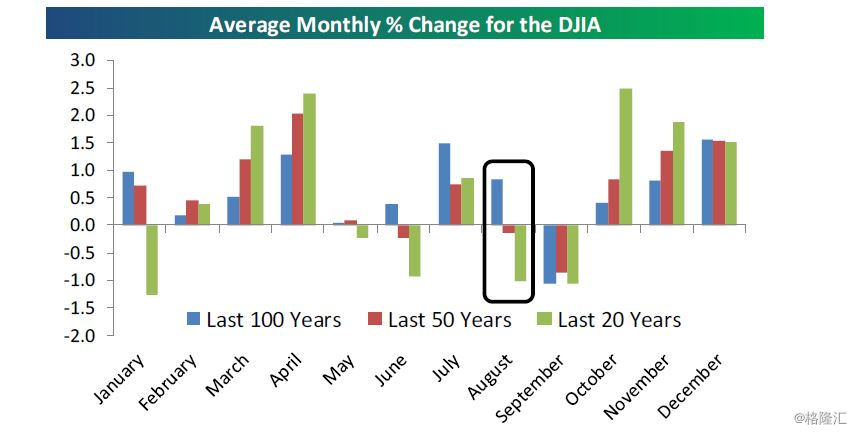

道指在往年8月的表现也并不尽人意。

若考察道指在过去20年、50年乃至100年间的表现,8月对于投资者而言也并不友好,该指数仅在过去100年间的月平均回报率为正。当然,9月的表现更为糟糕,无论是过去20年、50年,还是100年中,道指在当月平均回报率均为负数,回报率不及-1%,在十二个月中表现最差。

(图片来源于Bespoke)

据Maher统计,与标普500指数和道指的“扑街”状态相比,过去45年间,纳指在每年8月的表现略胜一筹,月涨幅均值约0.1%。即便如此,8月仍然是纳指在十二个月中表现第二差的月份,表现最差的当属9月。

值得注意的是,Maher进一步指出,当8月的美股遇上中期选举年,情况更令人担忧。在中期选举年,纳指通常下跌1.8%,远低于其他基准指数;道指通常下跌0.7%(其他情况下跌0.2%);标普指数则下跌0.4%(其他情况下跌0.1%)。

风险从何而来?

分析师和市场观察家们普遍认为,美股8月面临的风险在于波动性的增加。

CNBC援引CFRA首席投资策略师Samuel Stovall称,8月波动性可能会回升,“因为情况通常会如此,日内平均价格波动将变得更大。”

为何波动性将在8月飙升?Maierhofer给出了三大理由:

1、商业避险者,即“聪明钱”正在加码对VIX飙升的押注。

2、季节性因素:VIX在7月早期至10月通常会上扬。尽管今年7月VIX仍在低位,但可能会在8月迎头赶上。

3、如下图所示,从技术面上来看,红线代表阻力位,绿线代表支撑位,二者显示VIX处于被压制的状态,这与今年1月的情形极为相似,即VIX由10以下迅速升穿50一线前夕。预计VIX可能升至16,也可能飙至25水平。

(图片来源于iSPYETF)

AUM Voya Asset Management资产配置主管Barbara Reinhard在7月底对彭博表示,今年夏季将有很多地缘政治相关事件影响市场,8月尤其值得投资者谨慎行事,因休假旺季,市场交投清淡。

今年稍早,高盛在研报中提示称,中期选举将成为美股市场的政策风险和不确定性来源。据高盛分析师Ben Snider统计,在1974年以来的十一个中期选举年中,美股波动率平均值达到15%,而该数据在1970年以来的中位数为12%。

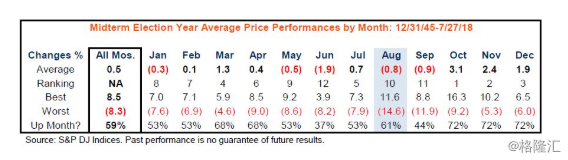

下图为1945年以来,每个中期选举年美股在各个月份的表现。不难发现,每逢中期选举年,美股的月均收益为0.5%,而8月的平均收益为-0.8%,在12个月份中排名第10位,当月最差收益率为-14.6%,远远低于各月表现最差情况下的均值。

(图片来源于CFRA)

华尔街如何看待美股后市表现?

高盛在稍早发布的研报中对美股在下半年的走势表达了相对乐观的看法:“尽管我们认为企业盈利增速可能放缓,但这并不意味着盈利状况见顶,仍然建议持有美股。维持今年美股盈利增速达到16%的观点不变,明年该速度料放缓至7%。预计今年美股能够提供的回报率共计7%,明年则降至5%。”

在高盛看来,有三大理由支撑其看好美股的观点。首先,与1996年4月(此后美通胀步入低水平和稳定时期)以来的中位数相比,美股目前的估值水平仍在低位,这意味着,尽管当前美股并不便宜,但也并非处于极其昂贵的水平。其次,10年期美债收益率虽然接近3%一线,但这不太可能终结美股牛市。最后,只有1/4的美股熊市出现于经济扩张期间,而且即便是在经济萎缩发生之前的五个月时,美股回报率依然为正值。

不过,极为悲观的摩根士丹利近日屡次警告,美股抛售潮刚刚开始,这将是今年2月以来最猛烈的一波调整,且认为美股可能还有的跌。

WEEX一起交易稍早提及,摩根士丹利首席美股策略师Michael Wilson在上周四提示称,纳斯达克指数可能迎来15%以上的修正,标普500指数料下跌10%,金融状况的紧缩程度已经超出了大多数投资者的预期,而且回调已经开始了。

Wilson表示,除了科技和非必需消费板块,标普500指数中的每个板块都出现了20%的修正,也就是说,只有在这两个板块(基本是成长股)遭到类似打击之后,“滚动熊市”(rolling bear market)才会完成“使命”,而这已经开始了。

在Wilson看来,年末标普500指数料达到2750点,比1月26日纪录高位2872点要低4%。此外,无论明年是否出现经济衰退,股市的情况可能并不会出现好转。