下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$中石化油服(hk01033)$

作者:余晓毓

首次覆盖给予中性评级;目标价3.4港元

上游资本开支减少可能导致2015年利润未达预期

2016年复苏已反映于现价中(2016年预测市净率1.4倍,相较股本回报率为7.9%)

股价已反映利润率扩张

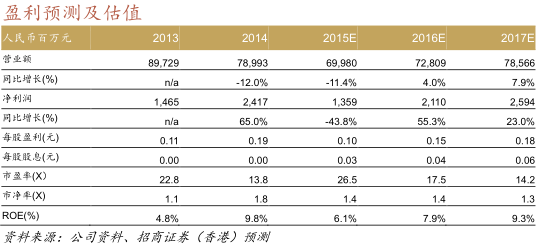

我们首次覆盖中石化油服,评级为中性。我们3.4港元的目标价是基于2016年1.4倍的市净率,即全球综合油田服务公司和陆上钻井公司的平均水平。我们认为2016年上游资本支出恢复时,利润率可能扩大这因素已反映在2016年的估值水平(1.4倍的市净率对应净资产收益率为7.9%)。

市场盈利预测面临下调压力

由于上游削减资本开支降低工作量,中石化油服2015年第1季录得3.69亿元人民币的净亏损。假设1)中石化2015年的上游资本支出同比下降15%,随后在2016年反弹5%;2)经营利润率由2015年的2.2%升至2016年的3.6%,我们目前预计2015年净利润将同比下挫44%,随后在2016年同比强劲反弹55%。我们2015/16盈利预测低于市场预期40/23%,预计2015年上半年业绩疲弱或带动市场盈利预测下调。

管道建设是长线增长动力

我们预期中石化新粤浙煤制气管道将在2016年开展,因为我们预计那时油价将高于每桶70港元的煤制气项目盈亏平衡价格。假设1)项目投资为1590亿元人民币,当中工程建设资本开支660亿元人民币;2)中石化油服获得50%的招标;3)净利润率为6%,我们预计此项目将在2017-20年带来330/20亿元人民币的总收入/净利润。

估值/风险

中石化油服现价处于2016年预测市净率1.4倍,由于全球同业处于相同水平,我们认为估值合理。主要风险:1)油价低于预期,2)上游资本开支的复苏较预期慢,3)实行成本控制措施的不明朗因素。

投资主题

2015年盈利或大失所望

中石化油服作为内部服务公司,其收入与中石化的上游资本支出高度相关。假设中石化2015年的上游资本支出下降15%,2016年因油价复苏同比反弹5%,我们预计2015年中石化油服的营收将同比温和下降11%,随后在2016年同比反弹4%。

虽然营收变化并不显着,但由于利润率微薄,中石化油服的净利润波动较大。我们目前预计2015年全年净利润同比大跌44%,而后于2016年同比强劲回升55%。我们2015/16年的盈利预测低于市场预期40/23%,预计在2015年上半年表现疲弱后市场盈利预测将会逐步回落。

正进行海外扩张

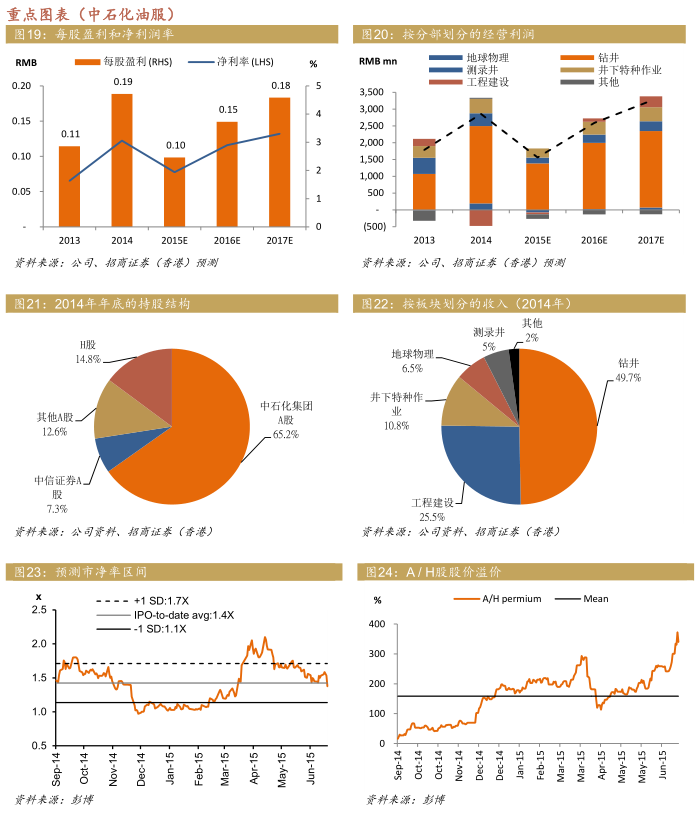

中石化油服与全球领先的油田服务供应商相比,其特色是综合服务能力,包括技术服务以及工程建设。截至2014年6月底,中石化油服正在中东、非洲、美洲、中亚和东南亚等地区的35个海外国家开展403个项目,价值148.5亿美元(其中剩余合同价值为64.4亿美元)。

中石化油服2014年的海外收入同比温和下滑12%至170亿元人民币,总收入贡献大约为18%。由于手上拥有庞大订单,尽管油价暴跌,我们预计中石化油服的海外收入在2015-16年会维持相对稳定。此外,我们认为在海外市场引入风险共担的合同,将有助于提高盈利能力。

管道建设是长期的增长动力

我们认为新疆煤制气管道(新粤浙天然气管道)的建设是中石化油服长远增长的主要动力。该管道项目以资本支出计是中石化最大的项目,总投资估计达到1590亿元人民币。中石化已在2013年7月拿到该项目的初步批准。然而,由于近期油价大跌,施工进度落后。我们预计该项目将于2016年重新启动,预计油价届时将高于煤制气项目的盈亏平衡价格每桶70港元。我们预计该项目在2017-20年将带来总收入/净利润330/20亿元人民币。

估值与同业相约

中石化油服2016年的市净率为1.4倍,与全球油田服务公司和陆上钻井公司的平均水平相符,我们认为合理。与此同时,A股比H股存在340%的溢价,我们认为这会为H股的支持。

(来源:招商证券-香港)