下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【宏观观察】实体经济出现企稳,基本面推动市场上涨

作者:高善文

本文为安信证券首席经济学家,中国首席经济学家论坛高善文理事及其同事对4月上旬的经济观察

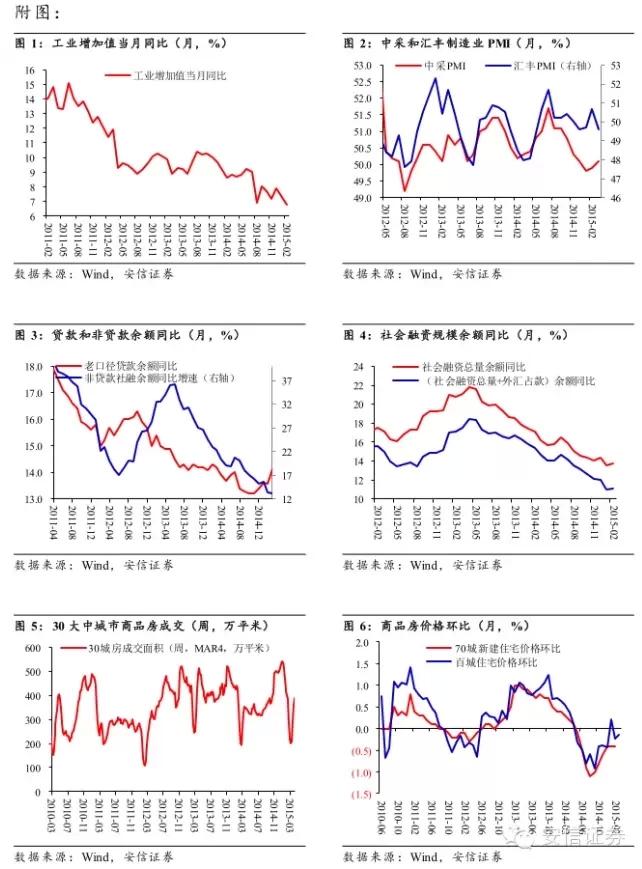

3 月中采 PMI 继续小幅反弹,生产指数开始出现恢复。近期国务院稳增长态度明确,稳定房地产市场的政策密集出台,2 月公共财政支出大幅回升。国内流通领域生产资料价格开始反弹,PPI环比跌幅也在收窄。水泥价格仍在下行,螺纹钢价格出现反弹,暗示随着原油价格企稳,企业库存回补的过程正在发生。合并来看,国内经济短期可能正在企稳。

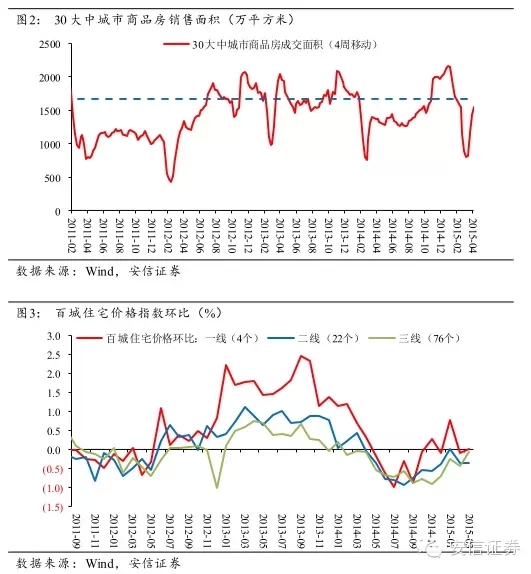

3 月初以来大中城市商品房销售快速恢复,房地产价格也有回升。春节后的周期性销售恢复,和政府稳定房地产市场的政策合并对房地产销售回暖有积极影响。

4 月以来国债期货仍在下跌,经济企稳预期可能对此有一定影响。考虑到实体经济需求总体仍然较弱,债券收益率上行的空间可能比较有限。

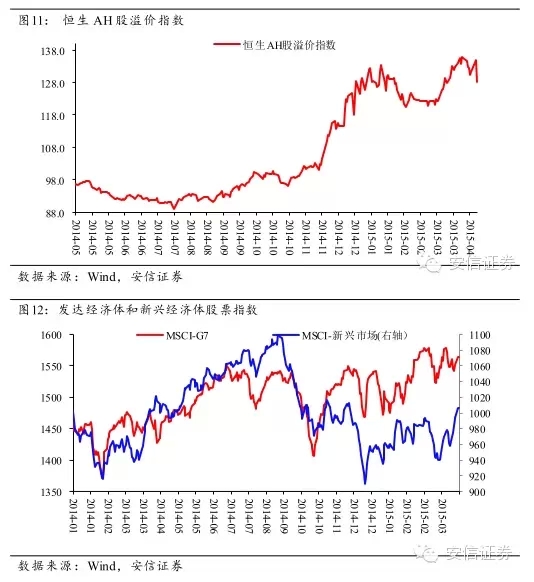

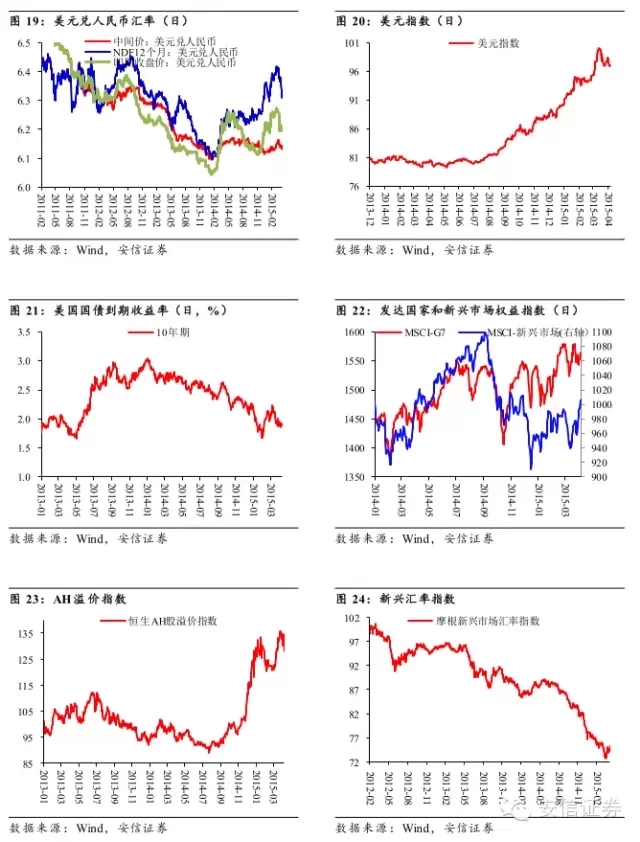

H 股快速上涨, AH股溢价明显回落, 目前已经回到今年以来的平均水平附近。

MSCI新兴市场指数显示港股的上涨并不独立,其幅度比新兴市场指数涨幅略大。

一、实体经济出现企稳迹象

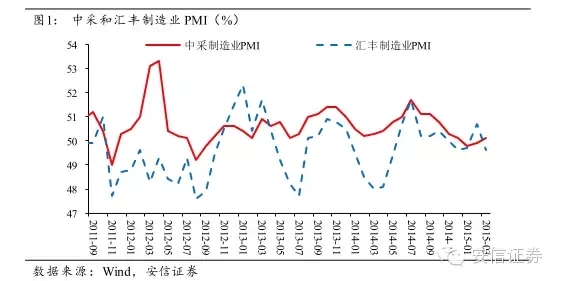

3 月份中采 PMI 小幅反弹 0.2 个百分点至 50.1,连续两个月反弹。分项数据中,生产指数结束了 5 个月的下行开始出现恢复,产成品库存、主要原材料购进价格反弹较快,新订单、新出口订单指数略有回落。

近期国务院稳增长态度明确,稳定房地产市场的政策密集出台,2 月公共财政支出大幅回升。但 3 月 6 大发电企业耗煤情况较弱。海外经济中,美国一季度多项经济指标不及预期,日本 PMI连续下行,仅欧洲经济仍在恢复,外围经济偏弱对国内经济也有一定拖拽。

3 月水泥价格仍在下行,下旬螺纹钢价格出现反弹,可能暗示随着原油价格企稳,企业库存回补的过程正在发生。

合并来看,国内经济短期可能正在企稳,但总需求仍然疲弱。

3 月初以来大中城市商品房销售快速恢复,房地产价格也有回升。春节后的周期性销售恢复,和政府稳定房地产市场的政策合并对房地产销售回暖有积极影响。与此前房地产销售上升时期比较,本轮房地产销量上升的同时,价格恢复并不明显,显示房地产企业去库存的压力仍然较大,房地产投资恢复的时间可能更为滞后。

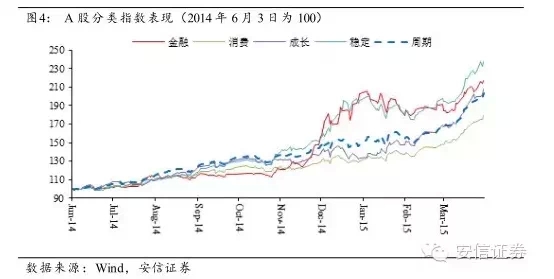

今年以来,创业板指数上涨近 70%,表现抢眼。观察去年 6 月股市明显上涨以来的板块表现,金融、周期、成长板块的累计涨幅均在 100%左右。去年至今,由金融、稳定向成长板块的风格转变比较明显。

近期房地产销售再次恢复,实体经济出现企稳迹象。这也降低了股票市场的风险溢价水平,从基本面上推动了市场的上涨。

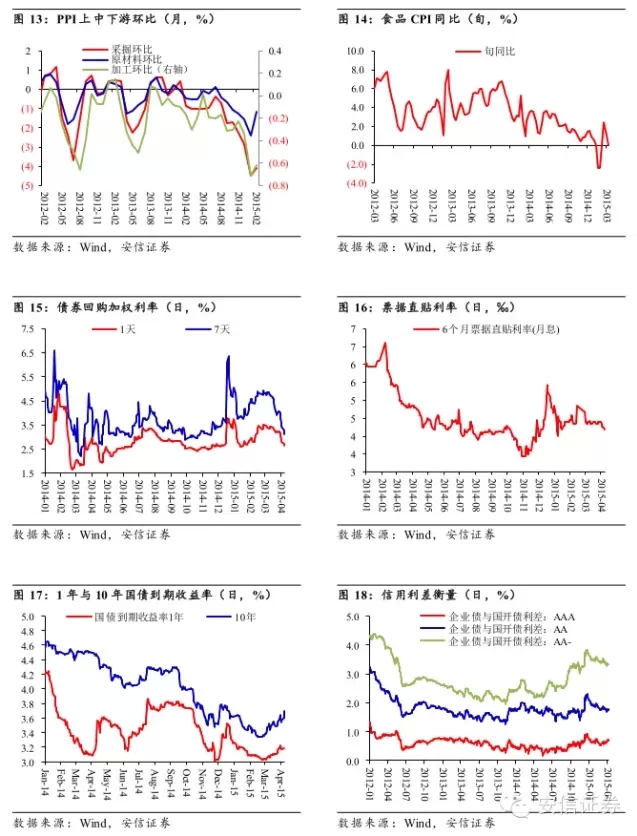

二、生产资料价格小幅回升

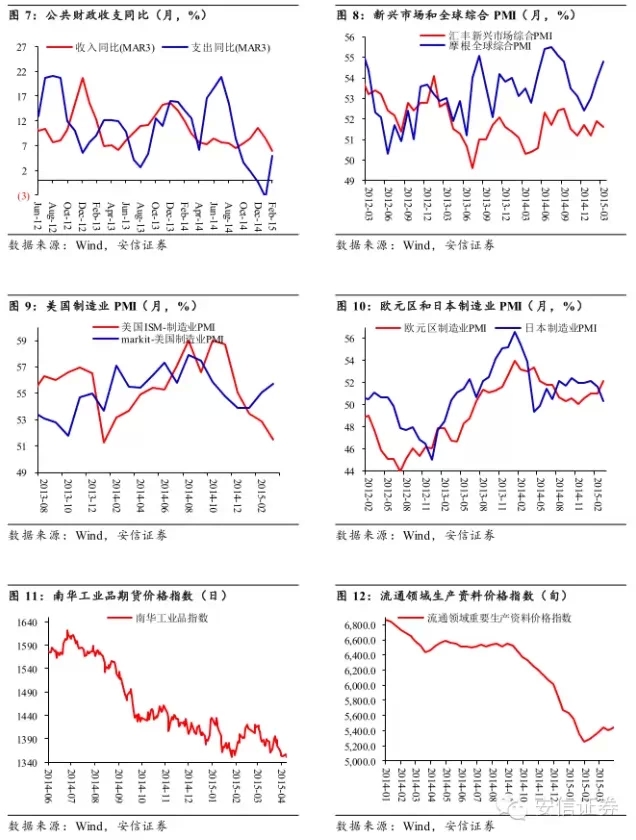

3 月流通领域生产资料价格比 2 月小幅恢复。布伦特原油价格环比再次下降3.8%。全月工业品价格环比跌幅或在-0.5%左右,PMI分项数据中的购进价格指数也指向相似的判断。

3 月国内工业品期货价格略有下跌。能化、工业金属、贵金属、农产品期货价格集体回落。

2 月份以来,国内流通领域生产资料价格开始反弹,PPI 环比跌幅也在收窄。

看起来,随着政府稳增长措施的发力,公共财政支出的逐步恢复,国内经济短期企稳的可能正在逐步显现。

三、债券收益率略有回落

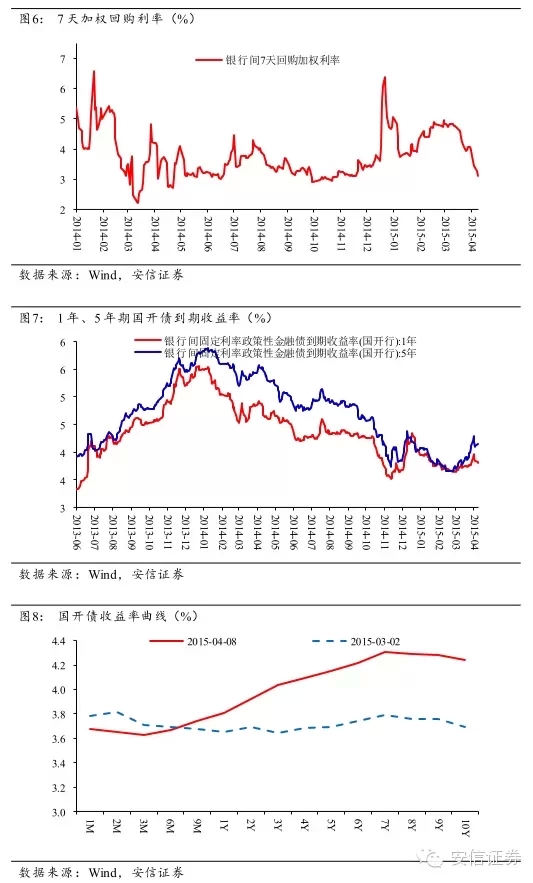

2 月下旬至 3 月底,债券收益率明显反弹。长端收益率反弹幅度更大,期限利差有所恢复。进入 4月份,1年期、5年期国开债分别下行 16和 14 个 BP,国债收益率也有所下行。4月债券收益率的下行可能有 3月超调恢复的影响。

3月至今银行间拆借回购利率不断下行。 4月 7日, 央行再次下调逆回购利率,引导资金利率下行的政策意图明显。

总体看,3 月至今,银行间拆借回购利率和 1 年期以内债券收益率下降,受预期影响更大的长端债券收益率上行。除债券置换计划的冲击外,实体经济企稳的预期以及政府稳增长的措施,可能导致了商业银行信用供应的扩张,并对长端债券收益率产生明显影响。这一推测仍需等待货币信贷数据的证实。

观察 4 月以来国债期货仍在下跌,可能暗示这一预期的影响仍在持续。考虑到实体经济需求总体仍然较弱,债券收益率上行的空间可能比较有限。

3 月以来,人民币对美元升值明显。除央行为稳定市场预期进行的干预外,新兴市场汇率指数同时出现上升,暗示人民币升值有一定基本面支持。美国一季度经济数据不佳,市场对美联储加息预期放缓可能更为主导。

3 月 31 日,国务院公布《存款保险条例》;4月 8 日,外管局发布通知,外商投资企业外汇资本金实行意愿结汇管理,同时允许外汇资本用于股权投资。利率市场化和人民币资本项目可自由兑换继续深化。

四、海外经济

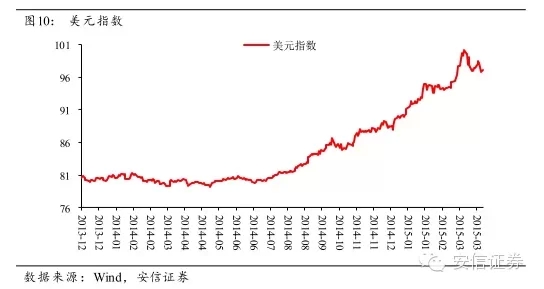

美国一季度经济数据较弱,3 月非农就业不及预期。美元指数出现调整,美国债收益率略有下行。3月 FOMC 会议纪要显示,美联储就 6月是否加息仍存在分歧。但美元和美国债收益率调整幅度有限,显示市场仍对美国长期经济前景和美联储加息抱有预期。

随着欧洲央行 QE政策的实施,欧洲经济复苏迹象明显。德国 PMI创 11个月新高,意大利和西班牙 PMI也显著增长。欧央行货币政策委员会认为 QE政策已经显现效果,欧洲经济呈现逐渐复苏的迹象。STOXX 欧洲 50 指数今年以来涨幅明显。

3 月底,证监会、保监会陆续放行港股投资后,港股成交量不断放大。4月 8日,港股成交量创新高,港股通额度首次耗尽。

H 股快速上涨,使得 AH 股溢价明显回落,目前已经回到今年以来的平均水平附近。观察新兴市场股票指数,MSCI新兴市场指数显示港股的上涨并不独立,其幅度比新兴市场整体指数涨幅略大。

作者简介:高善文 安信证券首席经济学家 中国首席经济学家论坛理事

来源:中国首席经济学家论坛